对于 NFT 交易所而言,人们总是羡慕于其广阔的市场和单个交易所的市占率,于是无数人揭竿而起,一个又一个借助伪需求的外壳来画着一个又一个的大饼。

近年来 NFT 赛道引起了很多投资者的极大关注,在 2021 年,Opensea 的爆发式用户增长和 NFT 总市值的急剧飙升,使得整个 NFT 赛道到了一个全新的高度。头部 CEX,如 Binance、Coinbase、OKX、Kraken 也纷纷宣布进入 NFT 领域。在过去,DeFi 只花了一年时间内便形成了 DEX、借贷、稳定币、预言机、衍生品、跨链桥等一系列完整生态,并在流量的基础上不断走向能量聚合。 而 2022 年 NFT 进一步加速了生态聚合的速度,整个赛道趋向成熟化发展,从审查更新到零版税改革、品牌联名、再到聚合兼并,生态进行着多维度的努力扩展。而到如今,NFT 生态已经基本完善。

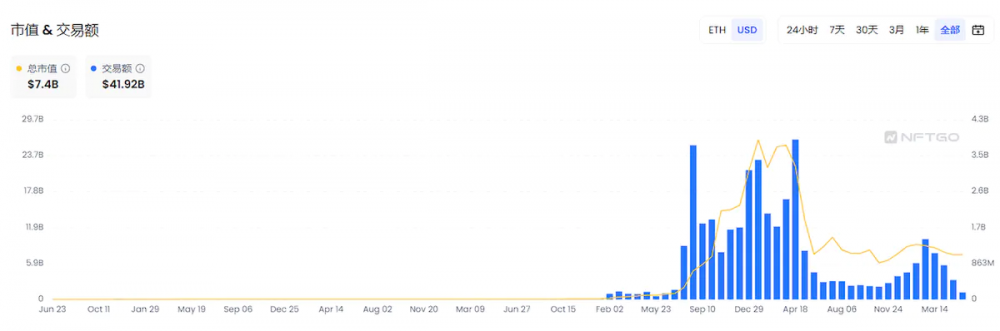

在 2022 年熊市的市场背景下,NFT 的相关数据出现了很大波动,市场整体数据持续走低,总市值仅剩下 7.4B。因此也产生了 NFT 即将步入衰退期的声音。目前 NFT 市场已经步入稳定和转型期,还需要时间的沉淀来持续扎根。

在当前的市场局势如何,包括中心化交易所在内的市场参与者有何竞争格局,他们未来发展的瓶颈与展望是怎样的?本期 Bing Ventures 行业研究为您深度剖析 NFT 市场及中心化交易所的 NFT 业务。

行业现状

NFT 基本介绍:

NFT 是非同质化货币 (non-fungible token) 的缩写,非同质化是 NFT 的一个显著特征。相比于同质化代币,NFT 不能互相替换,它是一种储存在区块链上的数据单位,它可以代表艺术品等独一无二的加密资产。每个 NFT 都有一个独特的标识符,使其不同于其他 NFT,这也是数字领域真实性和所有权的证明。

看看几个知名的 NFT 系列:

NFT 市场基本介绍

NFT MarketPlace 的作用就是能够使买方和卖方在其平台上完成交易,目前市场的交易形式多样,并且拥有中心化 MarketPlace 以及去中心化的 MarketPlace。

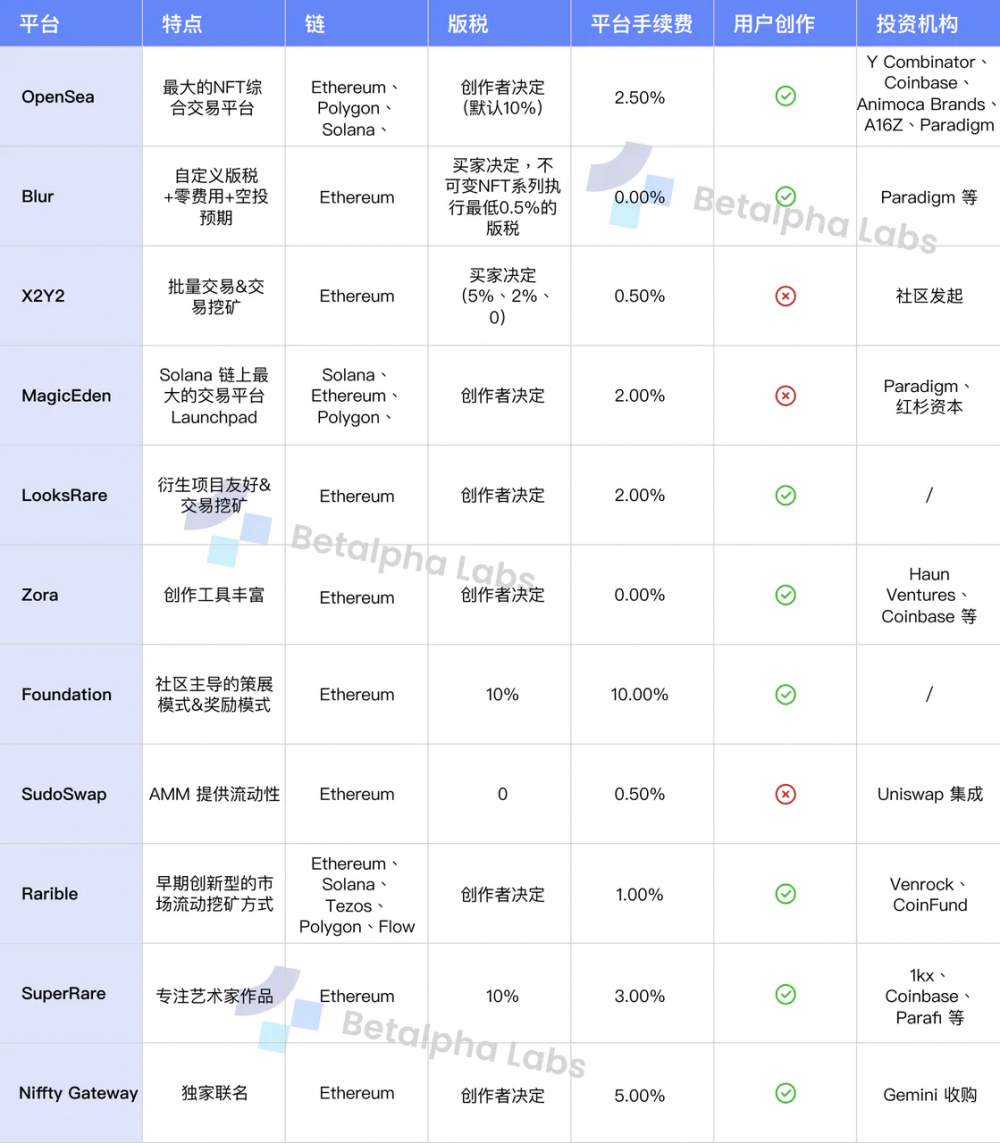

例如龙头 Opensea 是 NFT 综合交易平台,类似于 NFT” 淘宝”,可以在 OpenSea 购买和出售加密艺术品、游戏道具、虚拟地产、域名、 金融产品等各种 NFT 商品。支持 ERC721 和 ERC1155 资产。

市场环境及用户需求:

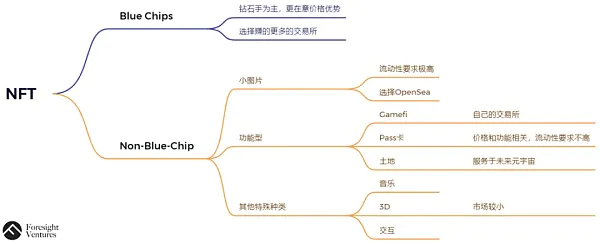

目前市场上主流交易的 NFT 可先分为蓝筹与非蓝筹,种类大致可分为三类:PFP、功能型以及其他特殊种类。(个别蓝筹同样属于功能型或特殊种类)

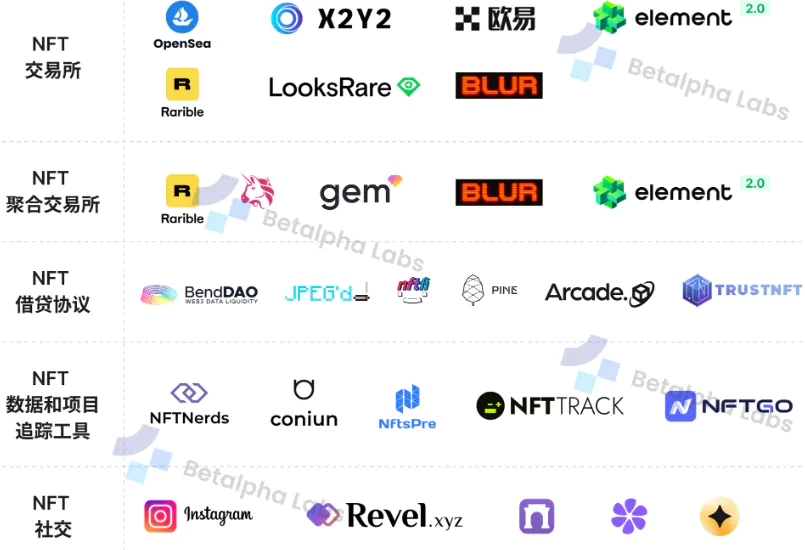

NFT 赛道划分:

如果从协议功能将 NFT 市场进行划分:NFT 平台可分为交易、聚合、借贷、数据追踪和社交这五个大类:

NFT 市场局势介绍:

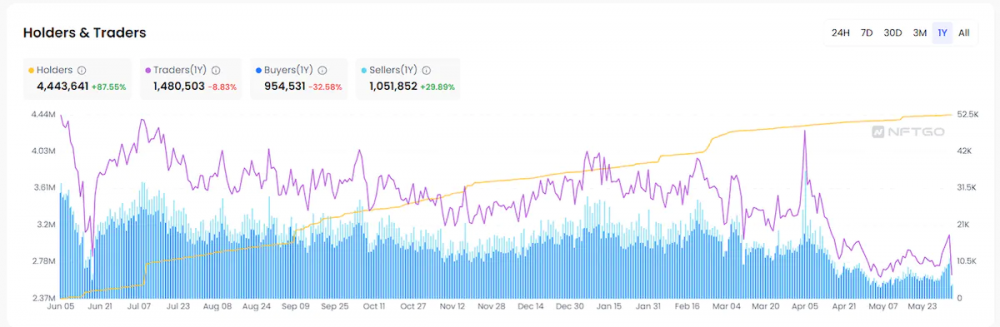

- 根据 CoinMarketCap 的数据调查显示,市场上 14 个 NFT 交易平台的总交易量由 2020 年的 8,570 万美元上涨至 2021 年的 196 亿美元,增幅接近 23,000%。2021 年无疑是 NFT 领域难以想象的增长年。而这些平台也是深受 NFT 用户喜爱,随着 NFT 总交易量的提升,用户数也水涨船高。

- 而 2022 年对于 NFT 领域来说却是艰难的一年,从年初的 Luna 暴雷,到年末的 FTX 倒闭事件,对于整个加密生态都有着非常大的打击,虽然 NFT 依旧伴随着新项目的诞生和探索维持着热度,但奈何大环境的低迷也将 NFT 市场拽入了熊市。NFT 总市值从 21 年的最高点 21B 到现在的 7B,交易量大幅度萎缩。

NFT 交易所格局的机与变:

- 2021 年的夏季,NFT 市场经历了一个快速的增长和普及期。在这个时间段内,NFT 交易量和 NFT 价格都创下了历史新高。Opensea 在 NFT 火热期间迅速发展,并成为最大的 NFT 交易平台之一。在这个时间段内,OpenSea 的交易量和用户数都大幅增加。

- 2021 年的 NFT 交易总额达到了约 200 亿美元,创下历史新高。这个数字比 2020 年增长了约 10 倍。NFT 市场的主要平台包括 OpenSea、Nifty Gateway、Super Rare、Foundation 等。在 NFT Summer 期间,一些 NFT 项目尤为受欢迎,如 CryptoPunks、Bored Ape Yacht Club、Art Blocks 等。

- 而在热度巨高不下的背后,NFT Marketplace 也起到了至关重要的作用。Opensea 作为较早建立的 NFT Marketplace,于 2017 年成立,得到了一些著名资本的支持,并在 2022 年初获得 130 亿美金的高估值。这使得 Opensea 在 NFT 热潮开始前就已经建立了一个较大的用户群体和收藏者受众,这使得该平台能够迅速地吸引更多的卖家和买家。Opensea 提供了种类最广泛的 NFT,包括收藏品、PFP、虚拟地产、游戏物品、音乐、电影和其他收藏品。这使得平台能够吸引有多元需求的用户,并让他们在同一个平台上进行交易。

- 而在 Opensea 火热之后,LooksRare 和 X2Y2 两家 NFT Marketplace 相继上线,采取了通过向 Opensea 用户空投代币的方式,以获取初步流量积累的策略。之后,它们推出了各自的挖矿奖励,试图占据市场份额。在起初确实是收获了大量的用户,但由于奖励机制不断减少,最终导致真实交易量持续下跌。

a. LooksRare 于 2022 年 1 月发布。计划很简单:提供 LooksRare 协议 (LOOKS) 的原生代币,允许代币持有者抵押他们的 LOOKS 代币以赚取收益,并激励用户在 LooksRare 上进行交易。而 X2Y2 也使用了类似的方式来激励用户使用其平台。

b. 整体来说,LooksRare、X2Y2 不是从功能性的差异化入手,而是从代币经济的角度切入,抓住 Opensea 没有平台代币这一明显短板,实施了更具有 Crypto Native 的策略,但随着边际奖励的减少,业务变得不可持续。这也给 Blur 的成功埋下了伏笔。

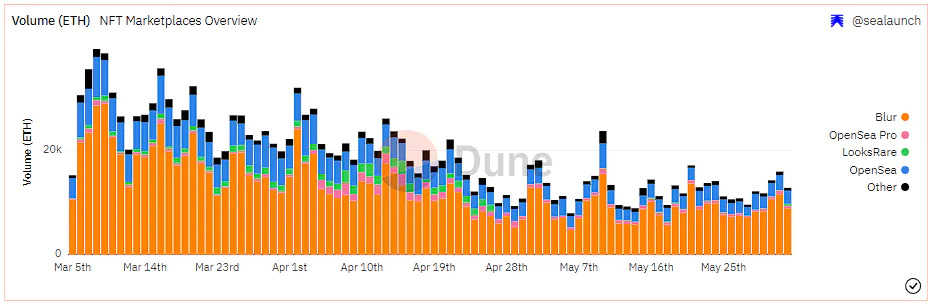

- 在不同类型的 NFT MarketPlace 争夺市场的同时,NFT 聚合器的创建受到了用户的广泛采用。就像是你可能熟悉加密货币中的其他聚合器,例如那些聚合去中心化交易所 (DEX) 流动性以在代币之间交换时,为用户提供最佳交易价格的聚合器,比如 1inch。

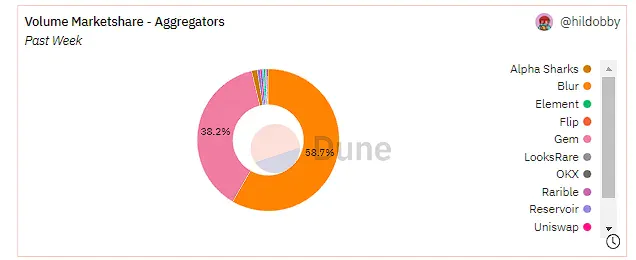

a. Gem 就是⼀个典型的 NFT 聚合器项⽬,是在 Blur 上线之前最⼤的聚合器。 它提供了⼀个平台,让⽤⼾可以轻松发现和购买不同 NFT 市场和平台上的 NFT。Gem 聚合了多个主流 NFT 市场的流量,并以较低的成本实现批量购买 NFT。这可以帮助⽤⼾在不同的 Marketplace 上获得最好的交易,同时也为 Gem 本⾝带来更多的流量和收益。

b. 下图(数据来自 Dune)显示了各种 NFT 聚合器的市场份额,Blur 和 Gem 占据了大部分图表,代表用户使用其进行大部分交易。

- 而 Binance 作为最早布局 NFT 平台的中心化交易所,即使它的入场虽然并没有明显的改变 NFT 的市场格局,但也带动了中心化交易所布局 NFT 的热潮。在 2021 年 9 月 2 日,欧易 OKEx 旗下 NFT 平台 OKExNFT 正式上线,随后,Coinbase 和 FTX 也纷纷宣布布局 NFT 平台。至此,NFT 市场格局就开始快速升温,在链上的去中心 NFT 交易所互相竞争的同时,各个头部中心化交易所也都在寻求成为主要的 NFT 交易场所。

- 相比与去中心化的 NFT 交易所,中心化 NFT 交易所的优势

a. 托管:资产托管是中心化交易所的一个主要优势。例如 Coinbase 就能够确保用户不会错放资产,也不会因忘记密码而被锁定账户。从本质上讲,中心化交易有助于防止用户在转移加密货币时所犯的错误。而这一点也能够大大降低用户进入 NFT 的门槛。

b. 用户基数大:像 Coinbase、Binance 这类大型的 CEX,本身就有着大量的流量,通过像自身的 NFT 平台进行引流,有着将其现有客户群的一小部分转化为 NFT 交易者的潜力。

c. 操作难度低:由于中心化平台注重用户的体验感,在中心化交易所上完成购买的流程相比于去中心化会简便许多。例如 OKX,他能够提供不管是从 入金-购买 NFT-出售 NFT 的全流程,并且能够提供一个较好的使用体验。对于初次参与 NFT 交易的用户而言十分重要。

竞品对比

目前主要的几个中心化 NFT 交易所有 OKX、Binance、coinbase、bybit,下面将会从用户数量,平台特点,用户教育,平台数据,几个不同的角度进行交易所之间的对比。

平台介绍:

Bybit NFT Marketplace:

于 2022 年 1 月 20 日推出,您可在 Bybit NFT 平台购买心仪的 NFT, 采用 ETH、USDT 和 BIT 等多种代币计价。

平台特点:

- 简化的购买和交易过程:用户无需创建或导入任何数字货币钱包,可以直接使用 Bybit Spot 账户中的资产购买和交易 NFT。

- 透明的所有权历史和真实性验证:购买者可以轻松查看 NFT 的所有权历史和验证其真实性,通过单击 Bybit 上的 NFT 个人资料页面找到所有重要信息。

- NFT 转售和提取功能:NFT

- 有者可以将其 NFT 转售给其他 Bybit 用户,并且很快将能够将其提取到他们的个人钱包中。

- 低交易费用:Bybit 目前向购买者收取零交易费用,而每笔交易仅向卖家收取 1% 的交易费用。

- 二级市场特许权使用费:加密货币交易所向原始所有者支付每次二级 NFT 销售的 1%,作为特许权使用费。

- 神秘盒子销售选项:卖家可以选择将其 NFT 作为神秘盒子出售,其中包含来自收藏的随机物品,具有不同的稀有度。

- 自主铸造和列出 NFT:虽然 Bybit 目前帮助 NFT 项目进行铸造,但很快将允许创作者和权利所有者自行铸造和列出 NFT。

- 支持 NFT 拍卖:市场支持通过 NFT 拍卖进行销售。

Binance NFT Marketplace:

于 2021 上半年推出,在同一平台中汇集了艺术家、创作者与加密货币爱好者,共同创造和交易 NFT。

平台特点:

- 高流动性的中心化交易平台:基于 Binance 区块链基础设施和社区的支持,币安 NFT 市场为用户提供了一个高流动性的交易平台。

- 三条产品线:

– 交易市场:提供铸造、购买和出售 NFT 的基本功能(铸造功能尚未对普通用户开放)。

– 活动:用于展览和独特收藏品等。

– 盲盒:参与者随机抽取具有不同稀有属性的 NFT 作品。 - 支持 BEP-721 和 BEP-1155 NFT 标准:币安 NFT 市场支持单个 NFT(BEP-721)和系列(BEP-1155)的创建。

- 支持 BTC NFT 交易:推出 BTC 链的 NFT 交易市场,简化繁琐的购买过程。

- 优秀的创作者支持:对获得授权的创作者开放铸造功能,并提供相关的技术支持。

- 集成的钱包功能:在「NFTAsset」下的「集合」页面中,用户可以查看和管理自己的 NFT 收藏。

- 历史记录查询:「历史记录」选项卡分为三个部分:投标订单、销售历史记录和购买历史记录。方便用户查询交易和投标记录。

- NFT 借贷:推出了 NFT 借贷的服务,以不同角度增加自身平台竞争力。

- 便捷的交易体验:用户无需使用单独的比特币钱包,即可在平台上直接买卖比特币 NFT(Ordinals)。

Coinbase NFT Marketplace:

于 21 年下半年推出,于其他平台不同的地方在于,它的目标是实现 “web3 社交市场”。市场将允许用户对他们拥有的 NFT 购买、出售和与创作者、收藏家和社区互动。

平台特点:

- 个人资料图片:用户可以创建自己的个人资料图片,展示个人创作。

- 关注、点赞和评论功能:用户可以关注其他用户,对 NFT 点赞和评论,与其他社区成员进行互动。

- 发现功能:用户可以在平台上轻松浏览和找到他们喜欢的 NFT。

- 个性化推荐:根据用户的互动、关注的人和购买的 NFT,平台会推荐 NFT 作品给用户。

- 支持自托管钱包:用户可以使用 Coinbase 钱包或任何自托管钱包在 Coinbase NFT 上进行交易。

- 未来功能扩展:Coinbase NFT 预计将增设拍卖、铸造、代币管理社区等功能,以及通过 Coinbase 帐号或使用信用卡购买 NFT 的选项

OKX NFT Marketplace:

于 21 年下半年推出,一站式去中心化 NFT 交易平台,支持多链 NFT 创作与跨平台交易,提供实时链上数据。

平台特点:

- 跨市场聚合流动性:实时获取 OpenSea、LooksRare、Magic Eden、IMX Official 等主流平台 NFT 订单,支持一键挂单至多平台,为用户聚合全网交易流动性。

- 跨链支持:支持 Ethereum、OKC、BSC、Polygon 等 9 条主流链,便于用户在不同区块链上进行 NFT 交易。具有高安全性,购买无手续费的特点。具有中心化特色。

- 热点板块:展示平台活动、精选 24 小时热门合集、地板价上升趋势、流行 NFT,以及全部合集分类。

- 市场板块:提供出售、竞价和购买全球创作者推出的 NFT 的功能。

- 发行板块:欧易 NFT 独家一级发行平台,为创作者提供发布 NFT 的途径。

- 数据板块:提供实时、全面的链上数据,帮助用户洞察市场趋势。

平台数据

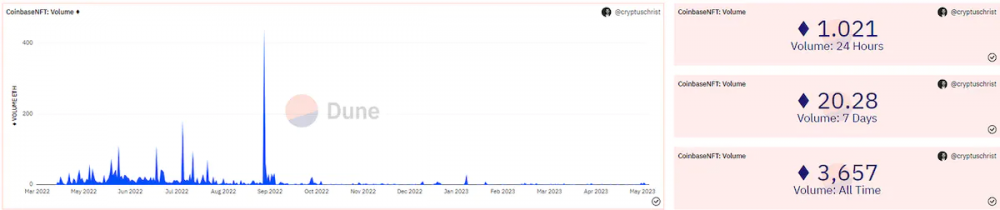

Coinbase

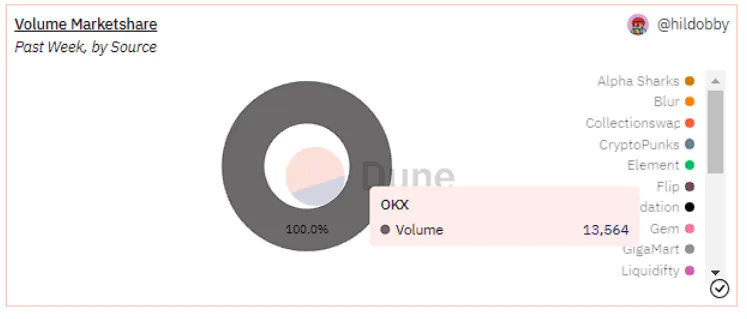

OKX

瓶颈

中心化竞争者与去中心化的 NFT 市场与相比仍有劣势,这些劣势包括:

- 监管:NFT 市场涉及到数字资产、所有权转移、艺术品交易等领域,可能需要符合当地法律和监管要求。中心化平台需要投入更多的资源和精力来确保其操作符合相关的法律法规,包括 KYC 和反洗钱规定。就像是由于美国严谨的金融监管体系,Coinbase 业务开展需得到监管部门的同意,稍不留神就会陷入监管纠纷。

- 资产广度:去中心化的 NFT 市场能够提供最新上市的 NFT 交易,而在 NFT 中,迭代的速度非常之快,可能这周的热点在于东方风格 PFP 类 NFT,下周就转移到了机甲类 NFT。这也就说明了无许可上市对于 NFT 的重要性。如果放在中心化的交易所中,上市的过程无疑是繁琐复杂的,而用户想要从中购买最新上市的 NFT 是非常困难的。

- 整合:以太坊的标志特征之一是智能合约和软件的可组合性。就像是 defi 中,可以通过不同协议(例如 Aave 到 Compound)的可组合性,来产生收益。这些类型的整合和次级应用推动了平台的流动性。由于去中心化市场开放的性质,与 Coinbase、Bybit 或其他中心化 NFT 市场相比,将更容易与其他协议整合。像 Gem 这样的聚集器能够通过整合例如 Looksrare 和 OpenSea 等其他平台,提供最佳的价格和体验。

- 需要指出的是,这些问题并不是绝对的,一些中心化交易所可能在一定程度上尝试解决这些问题,而一些交易所则存在这些挑战。

中心化 NFT 市场目前在数据和市场反应方面并没有取得显著的成功,而为什么难做起来,究其原因,可能因为以下几点:

- **定位:**因为 NFT 自身属性原因,具有公开透明的特性,导致交易所对于 NFT 的掌控力低,而这种特性使得 CEX 在数据上并没有太多的可操作空间,用户更倾向于使用去中心化交易平台来进行 NFT 交易,以获得更高的自主权。

- **用户画像不匹配:**常用 Cex 的用户和常用 NFT Marketplace 的链上用户是两拨人。 偶尔重合的那部分也因为 CEX 的 NFT 市场没有优于链上的 NFT Marketplace 而选择了习惯性留在链上。而 CEX 的主要优势之一门槛低对于这部分用户则黯淡无光。

a. 在这其中用户也分为优质用户与非优质用户,优质用户贡献的交易额可能是普通用户的数十倍甚至百倍,而这部分用户一般都活跃于链上。 - **缺乏特色:**许多中心化 NFT 市场在功能和体验方面缺乏差异化。它们往往提供类似的基本功能,缺乏创新的特点和独特的价值主张。而反观链上,在 Opensea 出现明显的主导地位时,Looks、X2Y2、Blur 等平台纷纷从不同的角度切入,利用 “吸血鬼攻击”、“空投预期” 等手段来获取流量。

- **入场时机:**新产品能否打开市场,上线的时机很重要。大部分从 2021 年下半年宣布将推出 NFT 市场到 2022 年公开可用,耗时半年至一年,而当正式亮相后却又面临 NFT 市场降温,交易量惨淡。

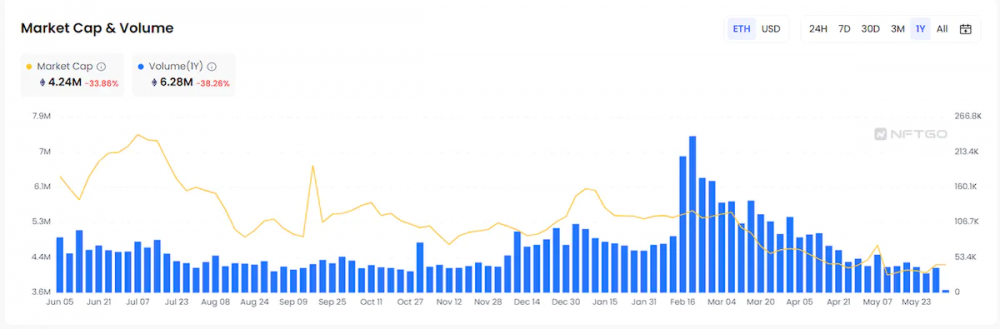

NFT 市场仍然处在熊市中

- 自 2 月份以来,NFT 价格与交易量同步下跌,其交易量从每天 3.6 万 eth 跌到了 3800 eth。此外,由于交易次数下降,活跃地址也急剧减少,自 2 月份以来,活跃地址下降了 90%,交易次数下降了约 80%。

- 自去年 4 月以来,新用户比率逐渐下降。同样地,NFT 领域的融资次数也下滑的非常之多。前不久 Gryfyn 完成了 750 万美元的融资,是近期 NFT 市场中融资最大的,但与去年 NFT 频繁融资、且融资破上千万美元的状况相比仍有很大的差距。

展望

- 从 NFT 市场的发展来看,例如 Blur 的主流 NFT Marketplace 为抢占份额正在无形中加快提升 NFT 市场流动性。短期内,这可能会导致大多数 NFT 高估价值的回落并逐步走向合理区间。对于 NFT 持有者来说,他们可能还未经历最暗淡的时刻。然而,从更加长远的发展视角来看,NFT Marketplace 之间良性的竞争对于生态来说是有益的,能够在一定程度上促进 NFT 的流动性以及生态发展。

- 作为 CEX NFT Marketplace,想要更进一步,可以思考链上 NFT 交易所的模式,取其精华。

a. 例如 Blur:于 2022 年 10 月下旬推出,自称是市场上最快的 NFT 聚合交易所(整合 OpenSea、LooksRare 和 X2Y2 的上的 NFT 收藏品),提供 NFT 实时比价、投资组合管理、批量上架和零手续费用等功能。并且推出了空投计划,通过用户交易次数、交易量等因素,决定空投数量。推出后也是收获了大量的市场热度。

b. 在产品方面,Blur 为交易者提供专业工具、良好的 UI/UX 等辅助性功能,优化了使用过程中的体验。

- NFT 市场未来发展的一个趋势是垂直细分平台的出现。这些平台将专注于特定类型的资产或市场,例如游戏 NFT、体育 NFT 或音乐 NFT。通过专注于特定市场,这些平台可以提供更多量身定制的服务并吸引相对应的用户群。

- 在技术发展方面,则需要更高效、功能更健全的 NFT Marketplace。由于以太坊区块链的网络效应和已建立的用户群,使 NFT 的用户大部分还处于链上,中心化交易所如果想要占据到大量市场份额,还需要更多的努力。

- 对于 NFT 交易所而言,人们总是羡慕于其广阔的市场和单个交易所的市占率,于是无数人揭竿而起,一个又一个借助伪需求的外壳来画着一个又一个的大饼。如果说 2021 年是 NFT 市场大热的元年,那么 2022 年则是 NFT 市场竞争格局风起云涌的一年,只有在当下环境抓住了核心需求,才能在熊市中逆流而上。

{kind=link}