Bring the Crypto to Mass Adoption, Slowly but Truly.

作者:0xCousin,IOBC Capital

封面:Photo by Viktor Forgacs on Unsplash

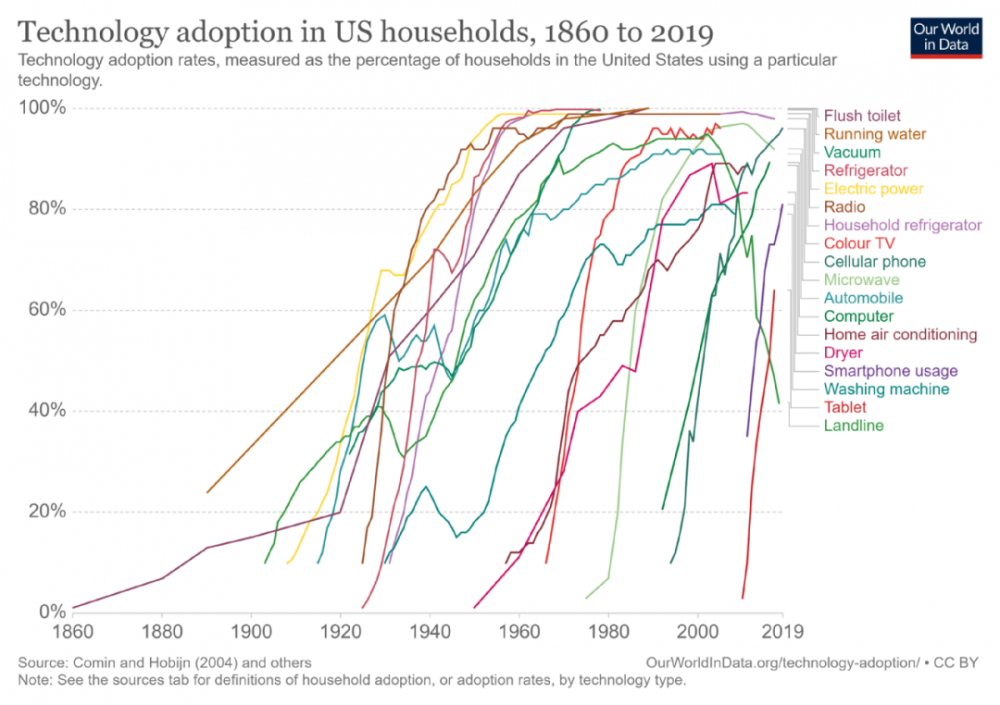

一项新技术的大规模采用,需要漫长时间。在美国,汽车用了 78 年才实现 92% 普及率,家庭用电花了 48 年才实现 100% 普及率;互联网用了 26 年才实现 88% 普及率。

这些技术大规模采用所需的时间越来越短,但为什么比特币、以太坊等区块链、Crypto 的概念明明已经成功渗透到全球公众意识中,但大多数人却从未真正使用过 Crypto 的服务?可能主要包括五个方面原因:一是机构资金进入渠道不通;二是普通用户入场渠道不通;三是缺乏符合大众品位的投资标的;四是多数开发者入行不便;五是 Infra 支持不了大规模应用。

不过令人兴奋的是,在这个熊市里出现了一些迹象,有利于 Crypto 更快地实现 Mass Adoption。

一、比特币现货 ETF:传统资金的入场通道即将打开,有望引入数百亿级资金

8 月 11 日,美国 SEC 延长了对 Ark Investment Mangement 和 21 Shares 的比特币现货 ETF 申请的审查时间。不过大家对于比特币现货 ETF 获批的前景非常乐观,Galaxy 首席执行官 Mike Novogratz 在其财报电话会议中讲,有贝莱德和景顺的” 内部消息 “,认为比特币现货 ETF 获得批准只是时间问题,可能会在” 四到六个月内 “获批。

比特币现货 ETF 上市后,投资比特币将变得更容易。美股市场以机构为主导,以共同基金为代表的机构投资者占比 55%,而现在寻求 SEC 批准比特币现货 ETF 的,主要也是几家共同基金在推动。所以,比特币现货 ETF 上市后,不仅可能带来纳斯达克、纽交所、CBOE 几个主流股票市场的潜在投资者,更重要的是方便了庞大资金规模的机构入场。

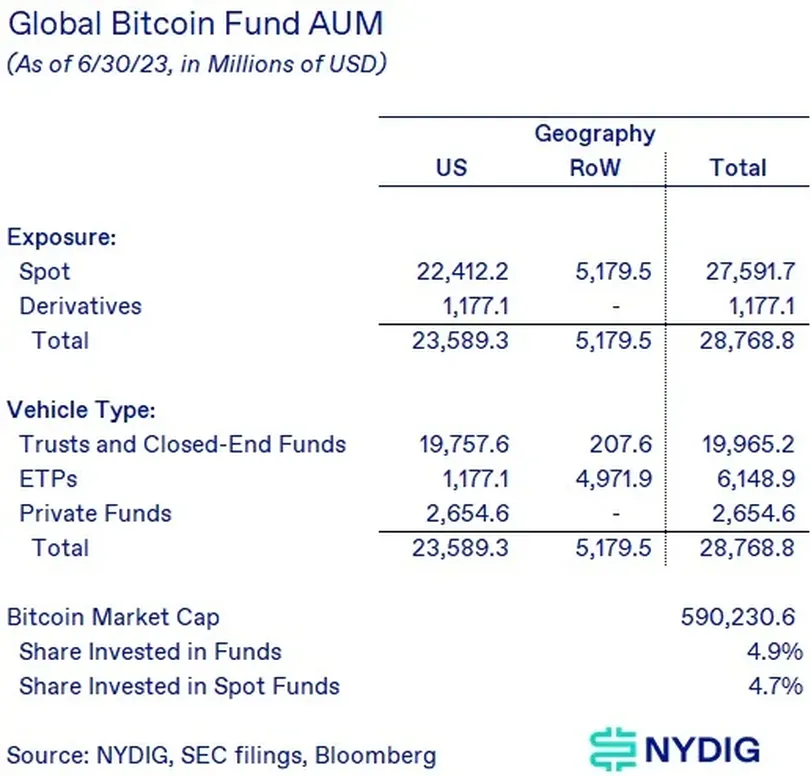

如果比特币现货 ETF 上市,究竟会带来多大规模的资金?据 NYDIG 统计分析,目前的比特币相关产品(包括灰度比特币信托、比特币期货 ETF、其他国家的比特币现货 ETF),这些比特币产品管理的资产规模达 288 亿美元。这个数据只统计了已公开产品的资金规模。据此,NYDIG 认为比特币现货 ETF 上市后,可能带来 300 亿美元的新需求。

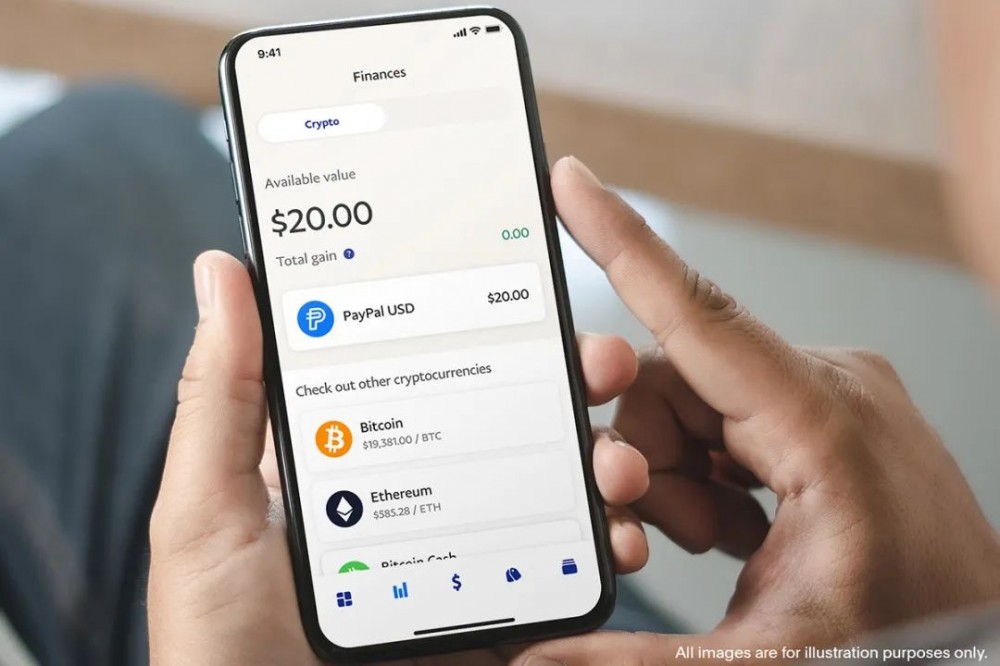

二、PayPay 美元稳定币:普通用户的入场通道已经打开,有望引入千万级新用户

PayPal 是最知名的全球移动支付公司之一,覆盖 202 个国家和地区,支持 24 种货币,数百万公司接受 Paypal 作为支付方式,全球超 4 亿月活用户。

8 月 8 日,PayPal 在以太坊上推出了用于转账和支付的美元稳定币 PayPal USD(PYUSD)。该稳定币由 Paxos Trust Company 发行,100% 由美元存款、短期美国国债和类似现金等价物提供支持。PayPal 成为首个拥抱数字货币支付转账的大型金融科技公司。

符合条件的 PayPal 客户将能够在 PayPal 和兼容的外部钱包之间转移 PYUSD,可以使用 PYUSD 进行点对点付款;也可以在结账时选择 PYUSD 给商家付款;用户也可以在 PYUSD 与 PayPal 支持的加密货币之间做兑换。PayPay 副总裁 Jose Fernandez da Ponte 在接受采访时表示,目前 PYUSD 只能通过 PayPal 钱包获得,但其目标是使 PYUSD 可以在主要的中心化交易平台上得到采用。

PayPal 的愿景是成为法定货币和 Web3 之间的渠道,让稳定币支付系统得到主流采用。在这一方面,相较于 Crypto 业内现有的美元稳定币(USDT、USDC 等),PayPal USD 的出圈效果具有天然优势,依托 PayPay 的 4 亿月活用户,有望为 Crypto 引入千万级新用户。

三、RWA 热潮:RWA 是传统机构入场参与共建 Crypto 的抓手

近半年 RWA 成为了市场的热议话题,关于 RWA 的社区讨论非常激烈。

支持者认为 RWA 将引入现实世界的资产及收益,将大幅提高 Crypto 的资产规模。在链下 RWA 的代币化上链与清结算方面,虽然没有办法像 Crypto Native Assets 一样做到完全的 Trustless,但也有比较巧妙的 “基于担保、质押、套利和博弈” 的清结算机制。确实让 Crypto 与现实世界产生了更多联系,尤其是 DeFi 借贷协议,受益于美联储加息周期的美国国债高利率,至少在短期内找到了获得 “无风险” 持续收入的商业模式。

反对者则认为大多数 RWA 项目,实际上还是有对 “合规”、“审计” 的中心化信任,没有办法完全实现 Trustless,不符合 Crypto 精神。同时,现在 RWA 发展最好的方向是美国国债基于 DeFi 借贷协议的代币化,国债这个底层资产的收益率高,恰恰说明通胀预期高,似乎更应该持有创世区块里写着 “财政大臣正站在第二轮救助银行业的边缘” 的 Bitcoin 这类 “Crypto 数字黄金”。

我们在 3 月底也曾发布过 RWA 的文章,当时我们认为 RWA 可能是 DeFi 的下一个引擎。当然,现在也还是感觉 RWA 方向会有一些机会。熊市里经常听到行业内各种观点,“没有新的资产标的”……既然如此,又恰逢传统机构出现了入场布局 Crypto 的种种迹象,下一个周期如果是传统大机构大资金推动的牛市,我们不能完全忽视 RWA。

RWA 可能是传统大机构参与共建 Crypto 的第一个抓手。就像 PayPal,以美元稳定币 PYUSD 切入 Crypto,其实也是一种带有 “无风险” 美国国债收益的 RWA,只是现阶段没有分收益给 PYUSD 持有人,未来也许会有 “有息稳定币” 成主流项目。

我们在看一些项目 deck 的时候,经常看到类似 “革某某命” 的愿景。也许这个周期需要给传统机构一点时间,也许他们看到了机遇,已经下定决心通过区块链和 Crypto 自我革命。

四、支持多种编程语言的链:有望引入百万级 Web2 开发者

行业里现在对于 Web3 编程语言,有两个逻辑同时在跑。

一个是对一些新的应用场景有独特优势的新语言的探索。比如:对 ZK Application 更友好的 Cairo 语言,对形式化验证更友好的 Move 语言,将安全性放在首位的 DeepSEA 函数式编程语言。

另一个是 zkSync、Risczero、VRRB 这类支持多种编程语言的链,有利于百万级 Web2 开发者入行 Web3。现在的 Layer1、Layer2 为了吸引更多开发者来生态中开发创建应用,需要以高额的黑客松奖励和生态投资基金才能吸引到极为有限的开发者数量。如果区块链支持多种编程语言,对于吸引更多 Web2 的开发者是有很大优势的,毕竟现在 Web3 的开发者大概只有几十万人,而 Web2 的开发者有超过一千万人。由此也更有可能打造一个更繁荣的生态,从而捕获更多价值。

这两个逻辑我们都是认可的,都是对行业发展有益的。

五、基础设施即将准备就绪,有望诞生大规模区块链应用

2017 年的上海峰会上,对于 “为什么我们还没有真正的大规模区块链应用” 的问题,Vitalik 归结于 “阻碍区块链大规模应用最重要的因素是技术障碍”。并且表示当务之急是改善区块链的可拓展性。

时隔多年,Ethereum 生态针对可拓展性,已经发展了繁荣的 Layer2 扩容矩阵。Optimism、Arbitrum、StarkNet、zkSync、Polygon、Scroll、Taiko 等这些 Layer2,相较于 Ethereum Layer1 的性能会有显著提升。

此外,模块化区块链方面也正迎来快速发展。Celestia、Polygon Avail、Rooch 等项目在各自领域均有可能为大规模区块链应用提供支持。

总之,相较于前几个周期,这个周期的 Crypto Infra 的发展已经有非常大的提升,是有可能支持大规模区块链应用诞生的。

{kind=link}