作者:闫德利,腾讯研究院资深专家

独角兽过二郎山踌躇再三四腿软,

九头鸟破八卦阵祭祀逢七六畜全。

独角兽(Unicorn)是神话传说中的动物,深受青少年喜爱;它还是一个经济技术标准。2013年11月,华裔风险投资人艾琳·李选择用“独角兽”来指代那些“成立于2003年之后且估值超过10亿美元的初创软件公司”。自此独角兽成为衡量创业创新水平的重要指标。

独角兽界定的

“两个共识、三个不统一”

迄今,人们对独角兽尚没有严格一致的界定,基本共识是“估值达到10亿美元的初创企业”,即独角兽必须具备两个条件:

(1)估值规模:达到10亿美元。隐含的前提是公司获得过风险投资。

(2)企业类型:是初创公司,而非上市公司。

这是关于独角兽的“两个共识”。除此,在企业年龄、所属行业和独立性三个方面有着不同的界定标准,是“三个不统一”:

(3)企业年龄。主要有三种情况:一是没有相关要求;二是设定公司成立的最早期限;三是要求“成立时间不超过十年”,这条在中文媒体中比较常见,在国外文献中没有注意到。

(4)所属行业。即是否把独角兽限定为科技公司,例如元气森林等茶饮公司算不算?

(5)独立性。即从大公司中分拆出来的子公司能不能算?例如Waymo、蚂蚁集团、京东工业品、比亚迪半导体等。这条的涉及面较大。

不同机构发布的

独角兽榜单差异很大

国内外不乏独角兽研究机构,例如分别专注于欧洲、英国、印度和中国市场的Sifted、Beauhurst、Venture Intelligence和长城战略咨询;跟踪全球市场的有美国CB Insights和Crunchbase,荷兰的Dealroom,中国的IT桔子和胡润研究院。

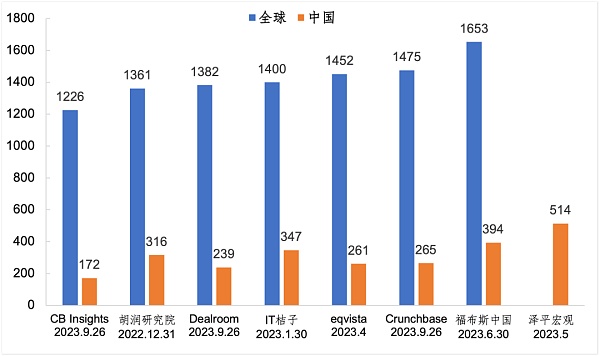

然而,各个机构发布的独角兽榜单差异很大,没有一致认可的(或完美的)榜单。例如,根据CB Insights全球有1226家独角兽,根据Crunchbase则有1475家;根据Dealroom中国有239家,根据泽平宏观竟有514家。如下图所示。这不仅是因为界定标准不一,还因为信息获取方式不同,信息更新速度有异。

图1 不同机构统计的全球和中国独角兽数量

数据来源:腾讯研究院收集整理,2023年10月

下文分析将基于CB Insights截止今年9月26日的数据。

存量分布:

我国一直位居第二位,但占比减少

从有独角兽榜单以来,一直是美国第一,中国第二。在很长一段时间内,美国占独角兽数量的一半(50%),中国占剩下的一半(25%)。目前,中国仍稳居第二位,但与美国的差距在拉大,对第三名的优势在缩小。

根据CB Insights数据,目前(即9月26日,下同)美国遥遥领先,独角兽数量和估值总额均占世界一半以上,共有657家独角兽,估值总额超2万亿美元。

中国仅内地(下同)的独角兽数量就达到了172家,居第二位,占世界的14.0%;总估值为6405亿美元,占世界的16.7%。相较于去年(基于6月13日数据),绝对量和占比均有所下降。

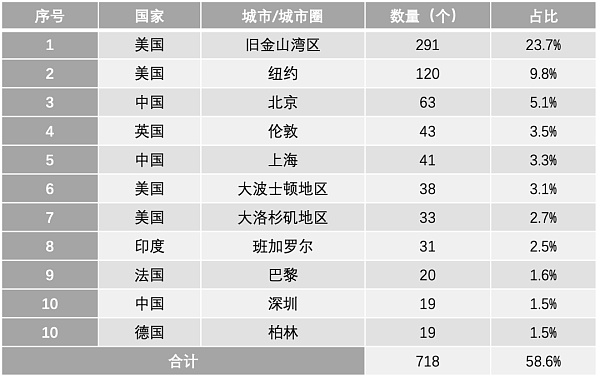

欧盟位居第三位,有104家独角兽;其中,德国31家,法国25家。加上印度、英国、以色列和加拿大,这7个国家和地区占独角兽数量和估值的90%,是“独角兽G7(七国集团)”。如下图所示。

图2 全球独角兽企业分布情况

数据来源:根据CB Insights数据(2023年9月26日)整理

百角兽(Hectocorn,估值达1000亿美元)是独角兽中的王者。去年曾出现3只百角兽并行天下的罕见奇观,即字节跳动、SpaceX和SHEIN。目前,它们仍是前三大独角兽,但估值水平发生了变化。字节跳动和SpaceX分别提升到2250亿美元和1370亿美元;SHEIN则下滑到660亿美元,退出百角兽之列。位居第4至第10位的依次是Stripe(美)、Databricks(美)、Canva(澳)、Revolut(英)、Epic Games(美)、Fanatics(美)和OpenAI(美),估值处于290-500亿美元。

城市分布:

旧金山是独角兽之家

旧金山是高科技圣地,是独角兽聚集地,共有171家,相当于中国内地独角兽数量之和;其所在的旧金山湾区有291家之多,所在的加州有339家。前几年有一个段子:在钢铁产量排名中,中国第一、河北第二、唐山第三、美国第四。独角兽与之类似,美国第一、加州第二、旧金山湾区第三、中国第四、旧金山第五。旧金山之于美国独角兽,犹如唐山之于中国钢铁。

从城市(城市圈)的角度看,旧金山湾区(291家)和纽约(120家)的独角兽数量分居前二位,处于领先位置;北京(63家)、伦敦(43家)和上海(41家)分居第三至第五位;深圳(19家)也挤进前十。前11大城市(城市圈)的独角兽数量共占全球的58.6%。如下图所示。

图3 独角兽数量的城市排名

数据来源:根据CB Insights数据(2023年9月26日)整理

年龄结构:

我国面临老龄化风险

媒体常用独角兽存量来衡量创业创新水平。实际上,独角兽的年龄结构非常重要。新增量至少和现有存量同等重要。

今年是一个小年。截止9月26日全球仅新诞生45家独角兽,占总量的3.7%。其中,美国23家,保持一半以上比例;中国居第二位,有5家——华晟新能源、麦田能源、徐州博康、茶百道和智谱AI;欧盟(均在德国)和英国均有3家。

2022年是一个大年,全球新生独角兽259家,占现有存量的21.1%。2021年是一个超大年,全球新生独角兽514家,占现有存量的41.9%。如下图所示。

图4 近三年独角兽七强的新生数量及占比(注:不包括已退出独角兽)

数据来源:根据CB Insights数据(2023年9月26日)整理

在独角兽G7中,以色列、英国和欧盟的独角兽较为年轻,2022年以来新生数量在存量中的占比均在30%左右;只有中国远不及平均水平(24.8%),仅有13家,占比7.6%,面临着老龄化风险。就绝对值看,中国的新生数量在2021年以微弱劣势屈居第三,2022年下滑到第五,今年再次回到第二的位置;2021年以来新增数量亦是第三,2022年以来亦是第五。

行业结构:

企业科技是第一大行业,

凸显产业互联网的巨大潜力

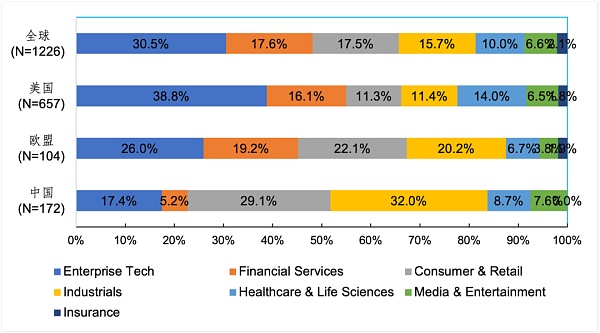

CB Insights把独角兽所处的行业划分为7个,按数量由多到少依次是:企业科技、金融服务、消费与零售、工业、医疗保健与生命科学、媒体与娱乐、保险。

企业科技是独角兽第一大行业,共有374家,占比超过三成。企业科技在美国和欧盟均是第一大行业,在中国是第三。企业科技(Enterprise Tech)指的是面向企业组织提供的技术解决方案和服务,以提升生产经营效率和能力。这与国内流行的产业互联网内涵十分相近,充分体现出产业互联网是全球大势,中国仍有巨大潜力。

需要注意,把“Enterprise Tech”翻译成“企业科技”是基于国人习惯,就像把“Fintech(financial technology)”翻译成“金融科技”一样。实际上,“企业技术”才是准确的翻译。人们常把科学(Science)和技术(Technology)连用,简称“科技”。两者不同。科学是发现,是认识世界的能力;技术是发明,是改造世界的能力。

金融服务是独角兽第二大行业,共有216家,占比17.6%。最发达的当属英国,其38%的独角兽来自金融服务行业,如加上保险则超过一半,伦敦被誉为“欧洲金融科技之都”。金融服务在美国是第二大行业,在欧盟是第四大行业,在中国则是第六大(仅有9家)。

消费与零售领域的独角兽数量仅比金融服务少一家,居第三位。在中国和欧盟均为第二大行业,在美国是第五。如下图所示。

图5 全球和美中欧的独角兽行业分布

数据来源:根据CB Insights数据(2023年9月26日)整理

中美两个独角兽大国的行业结构有着较大差异。美国的独角兽较多分布在企业科技、金融服务、医疗保健与生命科学,分别占38.8%、16.1%和14.0%。中国的三大行业是工业、消费与零售、企业科技,分别占32.0%、29.1%和17.4%,充分体现了中国的工业大国和消费大国优势。欧盟的行业分布相对均匀一些,企业科技、消费与零售、工业、金融服务这四大行业的占比大体相当。

独角兽和创新是如何产生的?

从有了一个好的想法,到决定创立一家公司,再获得风险投资,进而幸运地成为独角兽,然后成功上市或被收购,当然中间随时面临倒闭风险。这是一个较为完整的企业创业成长过程。各个环节紧密耦合,互相影响。独角兽是其中一个可实现的目标或可达到的阶段,其发展取决于整个链条的健康情况。如不能顺利退出,人们就不会创业;如没有风险投资,就不会有独角兽一说。因此,独角兽的成长是经济社会和创新环境的结果。对独角兽成因的讨论,必须放到更大的视野中去。

在小小的花园里面,开小小的花;在大大的花园里面,开大大的花。创新的环境和土壤十分重要。我们首先要知道创新是如何产生的?里德利在《创新的起源》中指出:“创新是自由之子,是繁荣之母”“创新发生在人们见面并交换商品、服务以及思想的地方”。莫基尔在《富裕的杠杆》中说过:“技术变革只能通过新思想的涌现而产生。”

创新就是“异花传粉”,物种的多样性至关重要。考察人才流向,是反映创新能力的一个简单有效方法。只有那些具有进取心和生存技能的人才愿意接受迁徙的风险,他们来自不同的地方,带来不同的生活习惯、不同的思想观念、不同的技术方法,交汇在一起就像飘散在空气中多样的花粉,更容易催生新的事物。而如果只有一种花,就不会发生创新,就永远是那种花。2400年前的秦国,150年前的美国,120年前的东北,40年前的深圳,都有大量的人口涌入,也同时开启了技术的变革、经济的腾飞。今天,移民撑起了美国科技行业的半边天,而且是比较大的那半;北京、上海和深圳汇聚全国人才,独角兽数量位居前列。

{kind=link}