鲍威尔发言后美股和BTC迅速反弹,风险情绪高涨。

作者:PSE Trading Trader @MacroFang

与预期一致,美联储已决定在周三下午 2 点保持政策利率不变。

市场的影响, 立竿见影。鲍威尔发言后股票和 BTC 迅速反弹 – 风险情绪高涨。

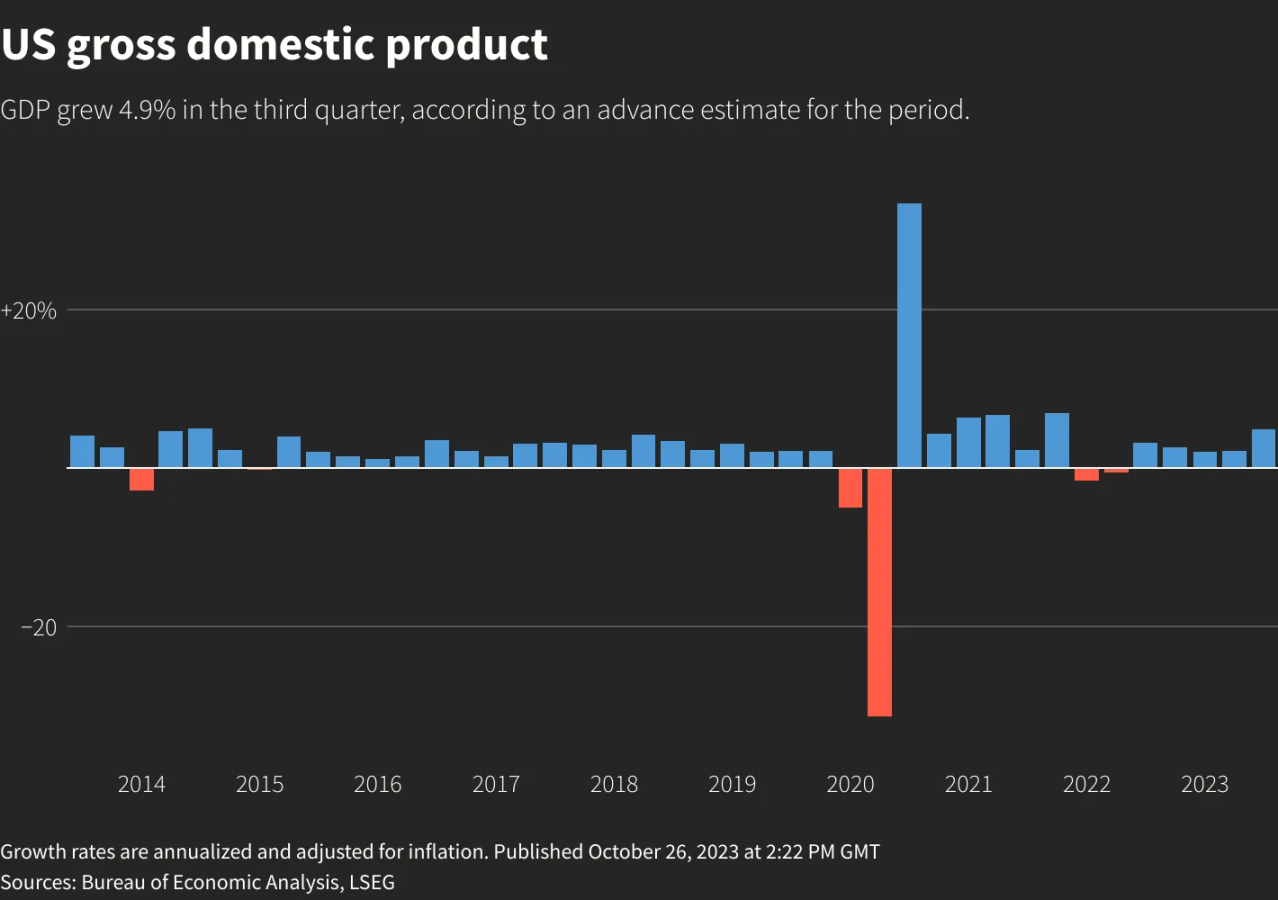

尽管有强劲的经济指标,例如 9 月份新增 33.6 万个就业岗位,第三季度实际 GDP 增长 4.9%,以及 9 月份核心 PCE 通胀率环比上升 0.3%,超过目标,但此决定仍保持利率不变。

影响这个决定的主要因素是十年期国债收益率的快速上升,达到了大约 5%,这导致联邦储备系统官员暂停了利率 hikes。

然而,鲍威尔主席最近的讲话再次确认,上行通胀的根本风险并未改变。因此,官方声明的语言和鲍威尔的评论暗示,进一步的利率 hikes 仍然是可能的。

在我们的基准情景中,预计十月份的核心 CPI 将注册一个 0.3% 的月环比增长,而联邦储备系统预计在十二月不会 hike 利率。然而,如果十月份的核心 CPI 达到 0.4% 的月环比,那么在十二月份进行 25 个基点的 hike 将成为最可能的结果。

暂停的原因:冲天的国债收益率

国债收益率的快速上升使得联邦储备系统官员在提高政策利率上更为谨慎,这增加了联储在当前周期内不再进一步加息的可能性。

然而,通胀仍存在上行风险,这意味着委员会不能排除进一步加息的可能性。目前,政策利率处于暂停状态,但与「更高、更长时间」市场定价一致,偏向于加息而非降息。

在 9 月中旬的最后一次联邦公开市场委员会(FOMC)会议上,经济预测摘要(SEP)显示,联邦储备系统官员越来越有信心,通胀将在没有经济衰退的情况下滑向目标,从而实现真正的「软着陆」。

这反映出强劲的活动和就业增长与放缓的工资增长以及从 6 月到 8 月的核心通胀「疲软」三个月并存。

考虑到过去两年中,通胀持久放缓的前景被多次过大地描述,鲍威尔主席和委员会非常谨慎,避免宣布通胀战斗的胜利或标志利率 hike 的结束。相反,十九位联邦储备系统官员中有十二位表示,今年还需要再 hike 25 个基点的利率。

鹰派可能性:更多利率加息的大门依然开启

在 9 月会议后发布的数据显示,为进一步加息保持大门开放似乎是有远见的。与其说就业增长在放缓,不如说在 9 月份加速到 336k。尽管这个读数被季节性调整所提升,但移动平均值仍然每月超过 200k,远高于与劳动力供应的自然增长率相匹配的约 100k。活动也加速,上半年的增长率在 2% 左右,第三季度的增长率为 4.9%。

对于美联储政策来说最重要的是,9 月份的核心 CPI 和 PCE 通胀率加速至年化 3% 以上。这表明,6 月至 8 月份核心通胀率接近 2% 的放缓是由航空票价和二手汽车价格的下降引起的临时性「软点」,并不会持续。

非住房核心服务通胀,也被称为「超级核心」,仍然「粘性」大,增长速度快于疫情前的水平,而且在最近的 9 月数据中,超级核心加速了。

一个月前,我们原本预计这一系列数据将导致美联储在 11 月的联邦公开市场委员会(FOMC)会议上加息 25 个基点。这将保持每次会议加息的步伐,并与美联储官员强调的「依赖数据」一致。然而,十年期美国国债收益率接近 5% 的上升,使得美联储官员对进一步加息更加谨慎。

美联储:审慎且依赖数据

尽管出现了这种新的谨慎态度,我们预计鲍威尔主席将在新闻发布会上重申,美联储仍取决于数据,如果通胀的上行风险得到确认,将毫不犹豫地作出反应。鲍威尔可能会澄清,美联储并不试图瞄准十年期收益率的特定水平,而是更关心抛售的速度和波动性。这表明,如果收益率稳定下来,美联储的加息仍将成为可能。

联邦公开市场委员会(FOMC)会议后声明中关于加息的关键词句:在确定可能适宜的额外政策收紧程度以使通胀在一段时间内回归 2% 时,委员会将考虑货币政策的累积收紧,货币政策影响经济活动和通胀的滞后,以及经济和金融发展情况。

我们预计这个态度将保持不变。一个鸽派的意外可能是,如果「可能适当的额外政策收紧的程度」这个词组改为「额外政策收紧可能适当的程度」,那么更多政策收紧可能需要的预设就会被排除。决策者们可能会保持语言的现状,以避免排除可能在十二月提高利率的可能性。

联储讲话:会后声明的变动

近期指标显示,经济一直在稳步扩张,就业机会增加且失业率低,尽管近几个月的就业增长已放缓。通胀水平仍然较高,委员会对通胀风险保持警惕。美国的银行系统强大而富有韧性,但对家庭和商业更严格的信贷条件可能会对经济活动、就业和通胀构成压力,尽管这些影响的程度尚不明确。

委员会的主要目标是长期的最大就业和 2% 的通胀。

为了支持这些目标,委员会决定将联邦基金利率目标范围维持在 5–1/4 至 5–1/2%。

联邦基金利率委员会将继续评估新信息及其对货币政策的影响。在确定实现 2% 通胀目标所需的政策紧缩水平时,委员会将考虑货币政策的累积紧缩、货币政策影响经济和通胀的时间滞后,以及经济和金融发展情况。此外,委员会将继续按照先前的公告减少其持有的国债和机构债务以及抵押贷款支持的证券。

委员会完全致力于将通胀带回 2% 的目标。委员会在评估货币政策的适当立场时,将密切关注有关经济前景的即时信息。

如果出现可能阻碍委员会实现目标的风险,委员会将随时准备调整货币政策。委员会的评估将考虑各种因素,包括劳动力市场状况、通胀压力和预期,以及国内和国际的金融发展。

{kind=link}