本文将带您了解更多的衍生品协议,更深入地了解整个赛道的发展潜力。

文:Morty 责编:Ting Peng

dYdX推出的代币空投再一次让去中心化衍生品市场受到广泛关注,同时行业内的很多自身从业者认为去中心化衍生品市场将会是DeFi生态的下一轮热点和增长点。目前市场对于dYdX代币的情绪似乎也在印证着这一观点。

除dYdX外,去中心化衍生品赛道还存在各种类型的衍生品协议。本文将带您了解更多的衍生品协议,更深入地了解整个赛道的发展潜力。

去中心化期权协议:链上资产价值波动的管理平台

Hegic

Hegic是以太坊链上点对池(peer-to-pool)的期权交易协议。在任何市场条件下,我们可以使用Hegic的非托管对冲合约,以保护 ETH 资产免受损失和亏损。

最近Hegic推出了全新版本V8888,新版本主要是在三个方面进行了产品的优化:

1、期权交易:0交易费用、免Gas交易、最低的期权价格(低于Derbit)、ITM(价内期权)自动执行、代币化的erc-721期权、90天的最长持有期;

2、赚取收益:增加零损失流动资金池、看涨期权和看跌期权池功能、个人锁定功能、实时APY/P&L功能;

3、Stake Hegic代币:Stake总量没有限制、80%/20% lots奖励、质押HEGIC获得ETH、WBTC和USDC、费率更加灵活。

Hegic的优势在于“更高的收益。更低的费用”——我们无需担心以太坊上高昂的Gas费用,以最低的成本享受Hegic为我们提供的衍生品服务。而且,最令人称道的是,由于Hegic采用的是peer-to-pool模式,流动性充足,巨鲸可以轻松参与,无需寻找对手方。

不过,我们需要知道,只有超过10ETH或者1WBTC以上的单子,Hegic才会全额支付100%的Gas费用。

在Hegic上,我们拥有三种赚取收益的路径:

1、卖出看涨、看跌期权:LP通过提供ETH或WBTC赚取ETH或WBTC本位的看涨期权费用。LP通过提供USDC赚取USDC本位的看跌期权费用;

2、LP对冲风险:通过自动对冲为低风险期权流动性提供者保障 20% 的收益;

3、Stake HEGIC:质押HEGIC获得ETH、WBTC和USDC代币。

Opyn

Opyn是一个去中心化杠杆交易平台,目标是建立基于以太坊、Compound、Uniswap 和 DAI 的非托管保证金交易平台,用户可通过平台做多或做空 ERC20 代币。本质上,Opyn也是期权协议,算是Hegic的竞争对手。

因此,在dYdX空投代币后,还没有发行代币的Opyn也被认为将会在未来为用户空投代币。

Opyn最近的一次更新在2020年,它推出了v2版本——支持用户创建代币化期权。这意味着我们所购买的每一个独立的期权服务都将会被铸造成一个erc-20代币,也就是oToken。同时,这些oToken也可以在DEX上交易。

不过与Hegic不同的是,Opyn的结算形式是欧式期权,即仅在到期时结算。Hegic是美式期权,在到期前可以随意结算。

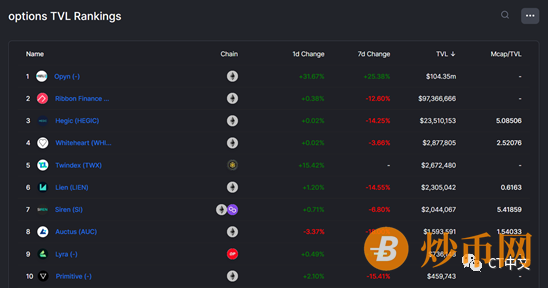

如今Opyn已经是市场上期权板块总锁仓量最多的去中心化期权协议,目前总TVL已经超过1亿美金,锁仓量七日同比增长25%。而其他期权协议的锁仓量都在下降——Opyn正在侵蚀其他协议的市场占比。

图源:DeFi Llama

这样的增长可能与Opyn最近引入的部分抵押功能有关。DeFi期权协议的完全抵押阻碍了其市场的发展。在今年6月的时候,Opyn引入了部分抵押的功能——根据抵押品规模、保费量和到期时间等维度设定了最为保守的保证金功能,由Chainlink负责监控和清算。

Zeta Markets

Zeta Markets是一个在Solana黑客松上脱颖而出的年轻项目。Zeta Markets是一个部分抵押的DeFi期权平台,基于Solana为用户提供高流动性的衍生品交易。

上文中提到,完全抵押一直是阻碍市场发展的一个因素。Zeta Markets希望可以通过二元期权的方式,帮助用户以去中心化的形式,以少量的抵押来完成期权交易。

二元期权是在期权交易基础上的再一次衍生,并非传统意义上的期权交易,是交易形式最简单的金融交易工具之一。通过二元期权,我们虽然无法买卖标的资产,但有权利获得固定的收益回报。我们只需要考虑标的资产的价格走向即可。

Zeta Markets在去中心化金融市场上的优势如下:

1、在Solana上构建,拥有低延迟、低费用的优势;

2、与Pyth Network集成。Pyth Network旨在将高保真金融数据(Hifi)引入 DeFi ,为 DeFi 传递实时的真实世界金融市场数据;

3、与Solana上龙头DEX Serum集成,享受混合中央限价订单簿 (CLOB)所带来的高效定价服务,以及其vAMM虚拟自动做市商带来的深度流动性。

去中心化合成资产协议:支持无许可访问现实世界资产的平台

Synthetix

Synthetix的前身是Havven,一个双代币系统的稳定币协议,通过抵押Havven原生代币来发行相关稳定币。随着发展,Havven在18年年底,更名为Synthetix,而协议也从单纯的稳定币项目升级为了合成资产项目。

合成资产协议,就是将真实世界的资产映射到链上的协议。通过预言机喂价,用户可以通过Synthetix发行一些锚定传统资产价格的sToken,比如大宗商品、贵金属以及股票等等。与Opyn相同,Synthetix也是采用Chainlink喂价。

本质上,Synthetix是Havven在质押原生代币发行稳定币的基础上进行了升级。进入合成资产时代之后,我们可以在Synthetix上质押原生代币SNX来发行上文提及的真实资产链上的映射。

在铸造sToken时,我们需要质押数倍于sToken本身价值的SNX。用Synthetix官方对自身的定义来讲:

Synthetix是以 SNX 作为一个大的底盘,在这个巨大的托盘上,跑起了 sUSD、sBTC、sETH,乃至指数、股票、贵金属等组成的一揽子合成资产。SNX通过超额抵押支撑了这一揽子资产的价值。

值得一提的是,Synthetix团队同时推出了多个生态项目:期权协议 Lyra、二元期权 Thales、交易平台 Kwenta、资金筹集平台 Aelin、资产管理平台 dHedge等。目前Lyra已经进入期权板块TVL排行的前十。

去中心化永续合约交易协议:透明安全的金融衍生品提供商

Prepetual Protocol

Prepetual Protocol正在构建一个任何人都可以使用的永续合约交易协议。之前Prepetual Protocol交易相关的部分构建在xDai上,如今Prepetual Protocol将与UniSwap v3结合,并在Layer2 Arbitrum上线。

Prepetual Protocol最大的创新在于其推出了vAMM。AMM形式改善了去中心化交易所所面临的流动性问题,做市商的门槛降低,任何人都可以成为AMM的流动性提供者。但是我们在提供流动性的时候,也需要考虑无常损失等风险。

而在永续合约的杠杆交易中,这种价值的波动会放大流动性提供者所面临的风险。因此,Prepetual Protocol创新地推出了vAMM模式,vAMM不需要投资者提供真实的流动性。虽然vAMM也是采用x*y=k方式定价,但是vAMM不实际进行两个代币的兑换。

vAMM仅使用一种资产作为杠杆交易的抵押品,用户的资金都将存储在管理抵押品的智能合约当中——用户无需面临无常损失风险。

Prepetual Protocol没有订单簿,其上的交易都是及时完成的。而且,Prepetual Protocol上的交易价格仅在开仓或平仓时变动。交易者只能使用USDC在其上做多或者做空,带着USDC进入协议,带着USDC离开协议。这一点与Uniswap不同,我们在使用Uniswap时,是带着AToken进入,带着BToken离开。

在UniSwap v3推出集中流动性的概念后,Prepetual Protocol推出了v2版本Curie,v2版本将利用集中流动性和无许可化的市场,在4个阶段实施以下升级:

1、整合UniSwap v3聚集流动性机制,并上线Arbitrum;

2、提供限价功能和PERP流动性挖矿;

3、支持更多抵押资产;

4、基于UniSwap v3池的无许可市场和个人市场创建。

Injective Protocol

Injective是首个为去中心化金融应用构建的跨链协议,为用户在永续合约、期货和交易平台等基础设施方面提供金融衍生品服务。

在早期,Injective团队便开始围绕可验证延迟函数进行研究,并专注于利用可验证延迟函数来解决抢跑交易的问题。在研究的过程中,团队开始倾向于探索与交易相关事物的共识机制设计和扩展解决方案,并在永续合约、期货和交易平台基础设施方面提供服务。

本质而言,Injective是一个去中心化的二层网络。它的核心组件包括:Injective区块链、Injective DEX、Injective和以太坊的跨链桥。

Injective为用户和开发者搭建了一个去中心化、快速、安全并且低费用的网络,Injective DEX协议便搭建在其上。得益于网络性能的优势,Injective可以迅速扩展其产品服务,为用户提供更多的衍生品服务。同时,开发者也可以在这个二层网络上搭建去中心化应用程序。

去中心化衍生品市场的优势与风险

在传统金融中,衍生品市场规模大于现货市场,更多的人希望通过依靠自身判断力来参与衍生品市场获利。包括CEX推出的衍生品市场也是大于现货市场的。

而在DeFi世界中,这种情况是倒过来的——链上资产的现货交易量大于衍生品交易量。相较期货的TVL,DEX上的TVL在数量级上形成了碾压。在过去的24小时中,DEX的总交易量已经超过37亿美金。

图源:DeFi Llama

虽然我们不能直接将传统金融市场的情况来模拟DeFi的发展,但是事实证明,人们对于衍生品的需求是存在的,也是刚需。而传统金融市场的产品设计也为DeFi的开发者们提供了非常多的开发思路。

而dYdX空投所引发的市场关注,也让去中心化衍生品市场得以受到了广泛的关注。

同时,这也让很多人重新认识到了去中心化衍生品的价值——之前他们都是在CEX中进行合约交易。CEX的合约交易的问题早已被人诟病,不透明、中心化以及极端行情带来的宕机问题一直在困扰着投资者。

去中心化衍生品协议能够很好地解决此类问题。其优势在于以下三点:

1、去中心化带来的抗审查性和透明性;

2、无许可访问,任何人都可以不经过KYC便参与衍生品交易;

3、可组合性,就像Zeta Markets与Pyth Network、Serum的集成和Prepetual Protocol与UniSwap v3集成,DeFi的可组合性为去中心应用程序带来了更多想像空间。

但是,由于衍生品设计时天然的复杂性,以及链上世界与链下世界的隔阂,导致去中心化衍生品协议的开发门槛很高。很多去中心化衍生品协议虽然已经推出,但也在不断地更新全新版本,以面对不断变化的去中心化金融市场和其用户不断增长的金融需求。

比如,Synthetix的升级,从稳定币协议升级为合成资产协议,又推出了生态相关的多个协议;dYdX推出的Starkware版本,为的是降低Gas费用以及手续费,并提升交易确认速度。Prepetual Protocol在Layer2 Arbitrum的推出也是一个很好的例子。

不过,我们也不能忽视去中心化衍生品协议所面临的一些风险:

高延迟和高费用

众所周知,随着近些年的发展,以太坊的可扩展性受到严重挑战,Gas费用也水涨船高。以太坊的高延迟和高费用已经是我们无法绕过的问题,去中心化衍生品协议如果搭建在以太坊上,不论是用户的操作体验,还是衍生品结算,都将面临巨大的挑战。

因此,也有更多的协议选择搭建在高性能公链,如Solana,和二层网络或者侧链上,如Arbitrum和Injective Chain。不过,多链的选择也为用户带去了很多难题,比如跨链。

智能合约代码风险

所有协议都会面临智能合约风险。由于去中心化衍生品协议的复杂性,其智能合约将会面临更大的代码风险。

预言机风险

Synthetix之前便曾面临过此类问题。

因为延迟所导致抢跑者出现,利用预言机的喂价失败,机器人从UniSwap的sETH:ETH资金池中抽出了110亿个ETH。幸好Synthetix团队反应迅速,在池子耗尽前冻结了合约。最后,他们在付出500ETH(当时价格为10万美元)的代价后,解决了这一次危机。

这也是为何Synthetix会选择与Chainlink合作。

因为杠杆的设置,去中心化衍生品协议对于价格非常敏感,预言机的一次喂价失败便可能导致危险的出现。低延迟也是预言机喂价失败的一个重要原因。

去中心化衍生品市场也在积极解决此类问题,并且随着更多的高性能基础设施以及像Pyth Network等预言机的出现,去中心化衍生品协议也在不断进化,为用户提供高效的金融服务。

同时,除了去中心化衍生品协议之外,也出现了Terra这样的衍生品专用公链,Terra更像是传统金融在链上的映射。基于对于UST稳定币的设计,Terra通过Anchor Protocol(固定利率储蓄协议)、Mirror Protocol(合成资产协议)以及Chai(链下支付)三个核心产品为用户提供丰富的金融服务。

结语

在一次关于针对衍生品DEX协议访谈中,Injective创始人Eric Chen认为,只有完成以下三点,去中心化衍生品市场才会成为市场主流:

1、DEX的使用体验和门槛达到CEX标准;

2、公链性能升级,支持衍生品协议的流畅使用;

3、风险控制也是影响衍生品DEX协议发展的重要因素,只有机构投资者愿意使用衍生品DEX协议,才真正意味着衍生品DEX 发展到了成熟的阶段。

随着DeFi生态以及公链、预言机等基础设施的发展,这些愿景似乎正在逐步变为现实。我们有理由相信,我们正身处于去中心化衍生品市场爆发的前夕。至于未来去中心化衍生品市场将会如何推动DeFi生态发展的边界,让我们拭目以待!

{kind=link}