数字人民币的支付试点正在步入深水区。即从简单的收支场景支持,升级到更为复杂的多角色、多样需求、数字化的综合场景试点。

9月5日,苏州工业园区数字人民币生态建设及供应链金融服务平台项目合作签约仪式成功举行,中国银行、银联商务、新建元控股集团正式签署“一生态、一平台”合作协议,将共同建设园区数字人民币生态体系,深化园区供应链金融服务合作,不断丰富园区数字人民币试点成果,助推区域数字经济发展。值得一提的是,江苏省委常委、苏州市委书记许昆林,中国银行董事长刘连舸,银联商务董事长田林等相关合作方的“一把手”都亲自出席了本次签约仪式,可以看出地方政府、金融支付机构对苏州工业园区项目的高度重视,也亦可窥见产业各方对数字人民币试点应用乃至数字生态体系建设的积极态度。

该项目创新性地以基于银联商务ERP数字化商家服务平台和个人会员平台为基础、数字人民币赋能的“数字金鸡湖”APP为抓手,连接园区B端与C端,整合多重资源,在共同探寻深层次、多维度数字化转型发展路径的同时,助力苏州数字经济生态构建及智慧城市、数字城市建设。

简单的来说,作为支付机构的银联商务将数字人民币与ERP服务结合,提供集“ERP+数字人民币+可视化+数智化+物联网”于一体的科技服务解决方案。

至此,数字人民币试点,已不止于支付。

同时,银联商务也揭开了一个摆在诸多支付机构前更大的命题,数字人民币的机会在哪,该如何探索营收模式?

当下的数字人民币试点

7月,人民银行发布《中国数字人民币的研发进度白皮书》(以下简称“《白皮书》”),首次对外阐明了数字人民币的推动情况,截至2021年6月30日,数字人民币试点场景已超132万个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域。

《白皮书》介绍道,一些地区已经开展了数字人民币红包活动,实现了不同场景的真实用户试点测试和分批次大规模集中测试,验证了数字人民币业务技术设计及系统稳定性、产品易用性和场景适用性,增进了社会公众对数字人民币设计理念的理解。

支付机构在数字人民币试点参与方面,目前银联商务、拉卡拉、京东科技较为亮眼。官方信息显示,银联商务已在全国试点地区落地5万余家数字人民币受理商户,是参与数字人民币试点规模最大的支付机构;拉卡拉合作的数字人民币商户上万家;京东科技则注重线上场景,场景支持数量尚不明。

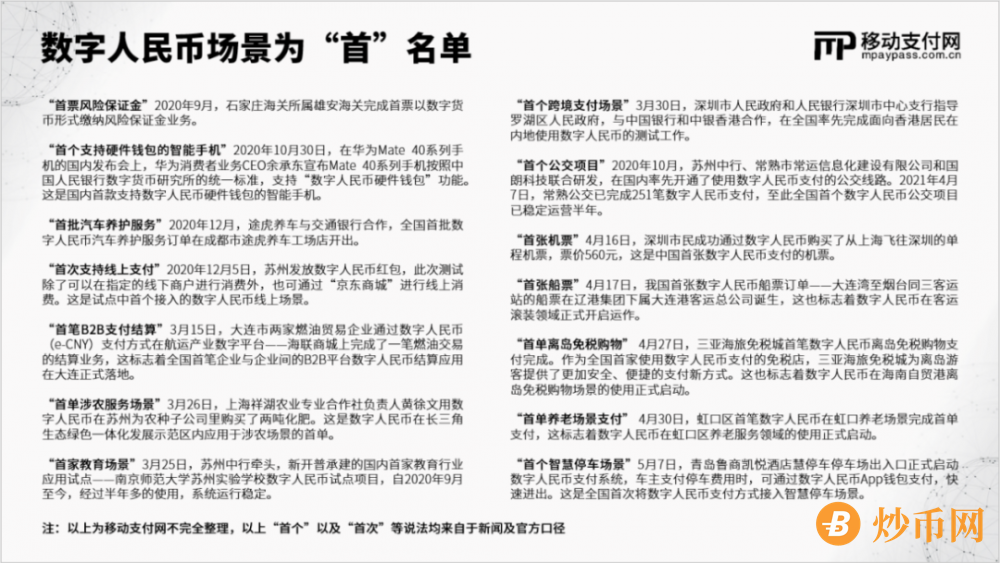

目前,数字人民币的试点仍然是较为初级的阶段。移动支付网所统计的多个数字人民币场景“首”名单中,多为简单的收付,并不涉及更深层次的产业逻辑。

那么接下来,数字人民币的试点该往什么方向进行呢?

数字人民币的属性与支付的使命

《白皮书》对数字人民币的定义中,除法定货币、中心化、M0、零售型央行数字货币定义之外,还特别强调了通用性。并表明,“商业银行和持牌非银行支付机构在全面持续遵守合规(包括反洗钱、反恐怖融资)及风险监管要求,且获人民银行认可支持的情况下,可以参与数字人民币支付服务体系,并充分发挥现有支付等基础设施作用,为客户提供数字化零售支付服务。”

为客户提供数字化零售支付服务,这便是支付机构的使命。但基于数字人民币基础属性下,对现有支付模式有较大挑战。

众所周知,当下支付营收的很大一部分是来自手续费。而《白皮书》中,数字人民币的设计特性包含了不计利息、低成本等特点。当下的数字人民币试点当中,商户也普遍没有感受到数字人民币手续费或其他付费服务的存在。

这也就引发了支付行业对数字人民币营收模式的畅想,没有手续费收入,数字人民币普及后,支付行业该如何营生?

人民银行数字货币研究所所长穆长春曾表示,为了调动各参与方的积极性,可持续经营,应该参考现行的现钞的安排,划拨一定的费用,建立相应的合理有效的激励机制。

所谓的“激励机制”是怎样的呢?这便是未来数字人民币试点中值得期待的部分。

在未来试点方向上,除了完善法律及标准、研究重大问题,《白皮书》还表明,“进一步扩大试点测试应用场景覆盖面,实现特定试点区域内的应用场景全覆盖,打造数字人民币生态体系,不断探索与经济社会相适应的数字人民币应用新模式,推动试点工作不断深入。”

9月10日召开的2021中国(北京)数字金融论坛上,人民银行党委委员、副行长范一飞也在讲话中表示,数字人民币的规则制定要既有打破,又有约束,应坚持双层运营体系,研究既能激发创新活力又能提升服务质效的长效机制,探索产业主体共同参与、竞争选优的可持续发展模式。

场景覆盖、生态体系、新模式,这便是未来数字人民币试点所需要探索的三个方向。

对此,笔者看来,场景覆盖,是指更广泛的商户和场景参与,更深度的场景融合,例如上述银联商务数字人民币与企业ERP服务的结合;生态体系,可理解为更多的产业角色参与,同时伴随可持续性的商业模式探索;新模式,可理解为探索区别于当下支付模式的角色竞合模式,特别是在不同的场景中,支付逻辑的改变,例如电商场景中的担保支付、备付金机制,在数字人民币“支付即结算”、无利息等属性下,该如何满足场景需求并革新模式。

那么具体来说,支付行业该如何迎接数字人民币的到来呢?也许从支付发展历史及未来趋势上,可以找到数字人民币对支付行业的革新方向。

支付的未来与数字人民币的现在

自2010年开始,支付牌照政策落地,支付成为一个更加市场化的行业。基于银行卡四方模式,各个角色有各自的职责,同时也有相应的营收方式和比例。

对于支付机构而言,最重要的两个收入来源,是支付手续费和备付金利息。但随着支付行业的市场结构和政策变迁,收入来源发生了巨大改变。

2019年1月,“断直连”政策落地,备付金集中交存完成,备付金利息消失。虽然此后,人民银行对备付金政策进行再次改革,备付金利息重新回归,但收入已大大降低。

另一方面,支付手续费近几年也在不断降低。2016年落地的“96费改”,将手续费从1.25%左右下降到0.6%左右。近两年随着移动支付普及,支付手续费进一步降低到0.38%甚至0.2%。今年6月,人民银行下发文件,再次降费,核心要求是普通商户费率9折、优惠商户费率7.8折、政策维持3年。

围绕备付金利息和支付手续费大降,薄利化成为近几年支付行业的一大热议词,支付产业升级与转型成为热门话题。

值得一提的是,人民银行在多个场合或文件表明,支付是基础设施。《白皮书》也表明,在推动数字人民币落地时,需要“充分发挥现有支付等基础设施作用”。所谓基础设施,相关业务便不会有较高的利润,薄利化会是常态,同时不断优化支付基础设施功能的倡导下,支付业务的利润可能会进一步降低,以更好的服务实体经济。

从支付营收的历史变化情况来看,是否像极了数字人民币的相关属性。备付金利息大降,对应数字人民币的无利息;支付手续费大降,对应数字人民币的低成本,甚至现在试点状态的无手续费收入。

从这两个角度来看,数字人民币的落地情况,其实是当下支付发展趋势的无限接近状态。所以探讨支付发展的未来,很大程度上就是在探讨数字人民币的落地。

那么支付行业的发展趋势在哪?

在2020年9月,人民银行副行长范一飞在第九届中国支付清算论坛上表示,从信息化、市场化到今天的数字化,支付产业预计将迎来下一个黄金十年的跨越发展。

数字化,毫无疑问是支付行业近几年的热词,特别是疫情下,各行各业的数字化升级需求骤增。

2019年,微信支付便推出了生态36行“纵”“横”战略。通过开放、合作以及为行业伙伴输送数字化工具的方式,进一步挖掘行业消费链,深入“36行”。

2020年3月,蚂蚁集团在支付宝合作伙伴大会上就表示,计划用3年时间,联合5万服务商,针对服务业为4000万商家提供整合式数字化支撑转型。

作为清算组织,近两年,银联通过无界卡、银联统一收银台及全新的银联手机闪付等产品及服务创新,进一步推动支付服务的数字化升级。

而作为收单行业的龙头与标杆,银联商务对数字化的理解也颇具深意。银联商务总裁王炎方在2021年银联商务客户年会上,以支付银商、增值银商、科技银商三个词来概括银联商务的发展情况。

支付是银联商务的“看家本领”,对于支付行业来说,支付银商不用过多解释。

增值银商,是指在支付基础上,通过更多产品和服务促进客户经营增值和管理增值,实现客户的高质量发展。科技银商,表现在银联商务正在用人工智能、区块链、云计算、大数据、分布式架构、微服务等技术,对其核心系统进行更新升级,新一代综合支付系统建设有望年底投产。此外,王炎方在客户年会上还表示,公司每年至少要拿出营业收入的10%,投入到新技术应用、科研合作、技术转化中去。

不仅仅是银联商务,支付以外,探索增值与科技是许多支付从业者的共同命题。

值得一提的是,数字人民币试点也被银联商务归属于其“科技银商”的范畴内,而不是“支付银商”。

综合来说,数字化是支付行业在薄利化的突围之路,同时也是作为数字化现金的数字人民币的使命。那么支付机构该如何“提供数字化零售支付服务”呢?

支付数字化与数字人民币的可编程性

2020年10月,数字人民币首次在深圳开展试点,试点场景以线下支付为主,各界均在讨论数字人民币与现在业态的异同。其中有一个问题笔者认为很有意思,数字人民币该如何做账、报销?

从本质上来看,做账、报销,是商业活动中资金流与信息流匹配的过程,背后有较为复杂的企业管理体系。

数字人民币的“支付即结算”“等同于现金”属性,注定了其需要额外的系统来支撑数字人民币适用于更复杂的属性。此外,《白皮书》的七个设计特性(兼具账户和价值特征、不计付利息、低成本、支付即结算、匿名性、安全性、可编程性)中,唯有可编程性,是较为适应市场可定制化需求的属性。

所谓可编程性,是指数字人民币通过加载不影响货币功能的智能合约实现可编程性,使数字人民币在确保安全与合规的前提下,可根据交易双方商定的条件、规则进行自动支付交易,促进业务模式创新。

例如在报销这一场景中,是否可能支付机构对数字人民币进行智能合约开发,让企业给予员工的资金仅限于酒店场景消费,如此,可提前将报销款项预支给员工,而无需员工垫付后报销。这便是数字人民币的企业级应用场景,区别于普通的收付。

从这个角度来看,银联商务参与的苏州工业园区数字人民币生态建设及供应链金融服务平台项目,结合了银联商务的ERP系统,对园区的会员、商城、商户、收银、招商、营销、物业、财务、客户服务等各个方面的智能化管理,有较大的想象空间。

银联商务本次在数字人民币上的探索,对苏州数字人民币生态建设具有重大的桥头堡意义,且为全国数字人民币的落地和推广树立了标杆。同时,也在帮助支付行业明确数字人民币时代的产业角色定位。

当然,目前数字人民币的激励模式尚不清晰,各方探索依旧在继续。但可以肯定的是,对于支付企业来说,综合的商户数字化服务,不仅仅在现有的支付体系中,即使在未来数字人民币普及之后,依旧会是一个重要的盈利方向。

{kind=link}