TL;DR

1,StarkWare很早就确定了以技术为核心的商业模式,StarkEx是其主要盈利来源

2,StarkNet生态还在发展初期,原生和创新项目多,技术进展是主要瓶颈

3,NFT、GameFi或许可以成为StarkWare的优势赛道。

以太坊Layer2相对于alt L1有着明显的安全性和去中心化优势。竞争公链经常被曝出宕机、安全事故,Layer2很少有这样的消息。

在所有Layer2中,ZK Rollup系的Layer2又是以太坊分支中最正统的。它在所有Layer2中最安全。而且随着交易人数的增加,每个人分摊到的交易费会降低,有比较好的扩容效果。

因为这些原因,ZK Rollup系Layer2广受支持。例如钱包项目Argent就曾表达过对ZK系的偏爱,Argent表示不会支持Optimistic Rollup生态,因为其将专注于ZK系的zkSync和StarkNet。

大家对ZK Rollup Layer2的期待主要寄托在zkSync和StarkWare上。哔哔News研究了这两个生态中的100多个项目,本文将解析StarkWare生态的现状、特点、挑战、发展方向,以及未来展望。

46个StarkWare生态项目 来源:哔哔News

StarkWare概况

1,简介

StarkWare是一个技术团队,致力于通过零知识证明(ZKP)来解决以太坊扩容问题。StarkWare先后给出了2个ZK Rollup Layer2方案——StarkEx和StarkNet。

StarkEx是一个可扩展性引擎,通过to B的方式赚服务费。我们熟知的Immutable X、dYdX、DeversiFi、Sorare都基于StarkEx构建。

**StarkEx在提升性能和降低Gas费方面起到了很大的作用。**据悉,dYdX的gas费原来占到收入的90-100%,StarkEx帮助dYdX把gas费降低到1/50,为dYdX节约了近3亿美元,促进业务增长了500倍。

不过StarkEx上的项目彼此独立,无法组合。可能是因为这个原因,StarkWare又推出了开放性更好的StarkNet。StarkNet是真正意义上的Layer2,任何DAPP都可以在上面部署,应用之间可组合。

有了StarkEx这个成功的案例,市场对于StarkNet普遍看好。从数据的维度来讲,StarkEx无疑是成功的,而StarkNet还在生态发展初期。发展StarkNet生态应该会成为StarkWare团队的重心。

2,团队

StarkWare团队以“技术能力”闻名。

Eli Ben-Sasson:联合创始人兼首席科学家。他是世界顶级密码学科学家。目前最主流的两种零知识证明系统SK-SNARKs、ZK-STARKs都由他联合发明。他还是Zcash项目的创始科学家,以色列理工学院计算机专业教授。

Alessandro Chiesa:联合创始人兼首席科学家,加州大学伯克利分校计算机专业教授。他也是ZK-SNARKs的联合发明者,Zcash联合创始人。

Michael Riabzev:联合创始人兼首席架构师,以色列理工学院的博士。

Michael Riabzev、EliBen-Sasson、Uri Kolodny 来源:阿法兔研究笔记

除了技术能力,StarkWare团队也有很强的PR能力,对于盈利和商业模式在一开始就有明确的定位。这主要得益于联合创始人兼CEO Uri Kolodny,他是一个连续创业者,是StarkWare在商业和对外上的掌舵手。

StarkWare早在2018年的博客中就明确了自己的战略路线“要建立一个有持续收入的企业,基于对现金和收入的要求,创始团队做出的策略是,首先要开发可以满足需求的技术”。也就是说把技术作为核心,通过开发技术方案,提供技术服务,确保企业的持续收入。

StarkWare在持续地发挥他们的“技术”特色,树立“技术”形象。团队很早就开始构建技术博客,把自己对于要做的事情的理解和科学上的研究成果,时刻和外界用户进行同步,Vitalik经常给StarkWare的论文提建议。

3,融资

正是因为技术上的专长,以及和风投机构打交道的能力,StarkWare深受投资机构青睐。Vitalik是他们种子轮投资者。除了Vitalik之外,投资方名单中还包括Paradigm、红杉资本、Pantera Capital、Founders Fund等重复投资者。

截止目前,StarkWare已经完成6轮融资,分别是种子轮、Grant、A轮、B轮、C轮、D轮,总共融资2.73亿美元。尤其是最近一轮融资,融资金额达到1亿美元,StarkWare估值直接翻了两番,达到80亿美元。估值在所有Layer2中排名第一。

4,链上数据

从数据维度来看,StarkEx已经成功。StarkEx生态中总共有4个项目——Immutable X、dYdX、DeversiFi、Sorare,每个项目的锁仓量、交易数据在Layer2中都能独当一面。

截止7月6日,StarkEx生态TVL 6.96亿美元,总共处理了1.96亿笔交易,总交易额6350亿美元,总共铸造了6050万个NFT。StarkEx是StarkWare的主要盈利来源。

相比之下,StarkNet生态还在发展初期。

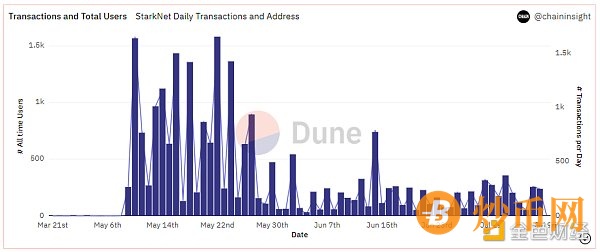

**独立地址数:**不到2万个。StarkNet的独立地址数在四大OP、ZK Rollup项目(Arbitrum、Optimism、zkSync、StarkNet)中拖了后腿。独立地址数比其他三大生态要小一个量级。

从日活跃用户和日交易数的角度衡量,StarkNet近一个月的数据和zkSync接近,日活跃用户数只有几百个,日交易数也只有几百笔。

StarkNet日交易数和日活地址 来源:Dune Analytics

所以整体来看,在生态发展进度和生态活跃度上,ZK系Layer2落后于OP系,StarNet和zkSync进度接近。可能是因为zkSync曾承诺过会有生态原生通证,所以在独立地址数上超过StarkNet。

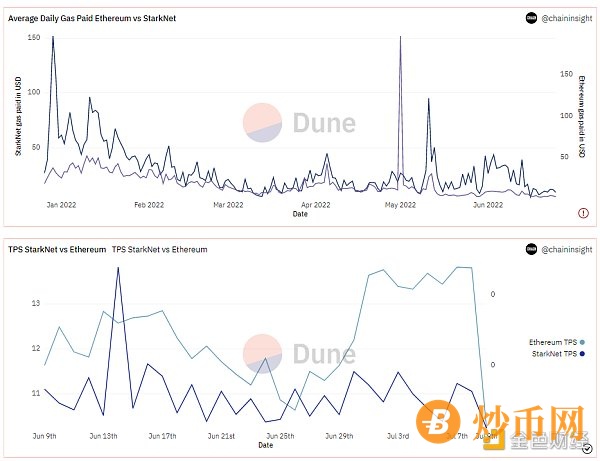

**Gas费:**近一个月,StarkNet网络产生的gas费低于以太坊,TPS整体上也低于以太坊。

尽管StarkNet相对于以太坊有更好的性能(以太坊每秒钟能处理7笔交易,StarkWare生态能处理上千笔交易),但StarkNet实际每秒处理的交易数以及由此产生的Gas费都低于以太坊。

这说明StarkNet网络的利用率较低,可以归因于网络发展还在初期,生态项目不多,没有完全启动。

StarkNet和以太坊Gas费、TPS对比 来源:Dune Analytics

StarkWare生态应用

整体来看,StarkNet生态和zkSync存在类似的生态处于初期的情况。StarkNet中已上线项目不多。但是StarkNet各赛道相对均衡,不像zkSync往DeFi倾斜。

包括StarkEx在内,哔哔News统计到的StarkNet生态中已经上线项目是33个。DeFi、DEX、GameFi、NFT、桥、基础设施分别是5个、3个、6个、6个、4个、5个。

1,DEX

和zkSync类似,StarkNet上的项目主要是原生项目。哔哔News统计到的DEX有5个,都独属于StarkNet生态。其中已经上线的3个DEX是JediSwap、MySwap、StarkSwap。

它们都是AMM类DEX,有一点小创新。比如JediSwap的“ZAP”功能能把单一通证转变为LP进行农耕。StarkSwap界面增加了“水龙头”功能。都旨在提升用户体验。

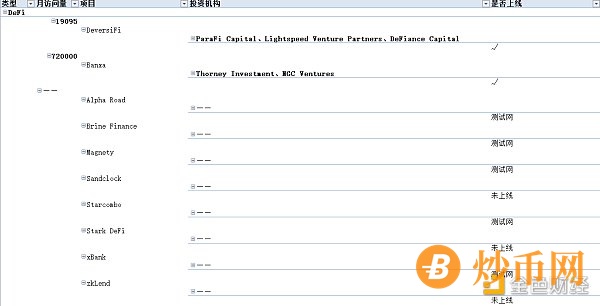

2,DeFi

StarkNet比zkSync有更多的创新,这在DeFi赛道上有比较明显的体现。除了基本的借贷、质押功能,有一些项目在投资组合管理、DeFi策略方向上做尝试,并且已经上线测试网,如Starcombo、Magnety。

StarkNet上的DeFi项目 来源:哔哔News

Stark DeFi是StarkEx上的DeFi Hub,是继dYdX、Immutable X、Sorare、DeversiFi后的第五个采用StarkEx的项目,即将上线,值得关注。此外,提供订单簿DEX的Brine Finance也有不错的质量。

3,GameFi

相比于其他赛道,StarkNet上的GameFi项目数量比较多,其中积木组合拆分游戏,或者类似逻辑的游戏就有3个。

The Ninth、Dope Wars、Philand是StarkNet生态中被提及比较多的GameFi项目。其中,The Ninth是一个元宇宙游戏,支持土地的买卖、升级、质押。整体来看,StarkNet上的GameFi项目玩法都比较初级,质量不高。

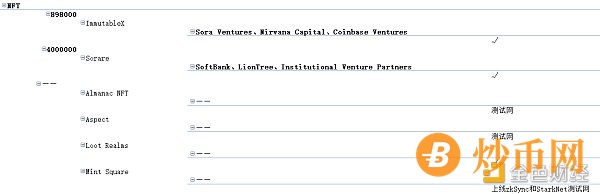

4,NFT

StarkNet上的NFT项目主要有以下6个。其中Immutable X和Sorare都基于StarkEx生态。剩余的4个项目中,NFT交易平台有2个,分别是Aspect(原PlayOasis)、Mint Square。NFT生态质量也一般。

StarkNet上的NFT项目 来源:哔哔News

5,基础设施

和zkSync一样,StarkNet在桥、钱包基础设施上有属于ZK Rollup系Layer2的独特性,通用型钱包和桥不适用这两个生态。

在StarkNet中,被广泛使用的钱包是Argent和Braavos。桥则是用到了Orbiter、LayerSwap、Kubri、Stargate。其中Kubri支持ERC 1155标准的NFT铸造,也支持ERC 1155在StarkNet、以太坊之间的跨链。

StarkWare生态特点和优势

1,原生项目多,NFT、GameFi可以作为突破口

StarkNet因为不兼容EVM(以太坊虚拟机),很少有以太坊生态的项目部署到其中,因此生态内的应用多为原生应用。

**与zkSync不同的是,StarkNet各赛道发展得比较均衡,**对于zkSync而言比较贫瘠的NFT、GameFi赛道,StarkNet上却有不少项目。不过StarkNet在NFT、GameFi领域也有Rollup生态的通病,那就是项目质量普遍不高。

考虑到StarkEx上Immutable X(专注于NFT、GameFi的生态)、Sorare(数字足球NFT收藏平台)都发展得不错,NFT和GameFi或许可以作为StarkNet的突破口。

由于GameFi等开放生态牵扯到一些复杂交互,所以ZK Rollup的技术进展同样是StarkWare团队面临的首要难题。

2,机构对生态内项目的投资相对保守

虽然StarkNet、zkSync两个生态中,投资机构都着重投资基础设施,以及多生态布局的优质、刚需项目,但在DeFi、NFT、GameFi上的投资,投资机构对StarkNet生态似乎相对保守。

根据哔哔News的统计,投资机构对StarkNet的投资主要集中在StarkEx生态中的4个项目、钱包Argent上,生态中的一些DeFi创新项目以及NFT、GameFi项目并未查到融资信息。相比之下,zkSync生态项目的融资信息较多。

3,StarkEx证明了to B模式的成功

StarkEx这种为客户提供扩容方案的商业模式已经得到验证。虽然只有4个项目采用了StarkEx,但这4个项目的数据都能独当一面。

StarkEx方案对项目方而言是有效的,另一方面,StarkWare通过StarkEx获得了持续的收入。

但是StarkEx也面临一些变局。dYdX宣布将转移到Cosmos生态做自己的应用链。根据dYdX创始人的说法,StarkEx的体验(实际TPS)并不如想象中美好。此外,一些实力强劲的客户确实可能会尝试开发自己的扩容方案,自己捕获底层协议价值。

此外,StarkNet目前不兼容EVM,这对生态发展造成了比较大的阻力。

4,估值高企,投资阵容强大

StarkWare目前无论是总融资额还是估值都在Layer2中排名第一。总融资额达到2.73亿美元,估值更是高达惊人的80亿美元。

此外,StarkWare还获得了Vitalik、Paradigm、红杉资本等的投资。所以,StarkWare在发展Layer2生态方面有足够的资金、技术能力、权威认可作为支撑。

StarkWare的挑战与未来展望

如前文所述,StarkWare面临的首要挑战来自ZK Rollup技术难题。

ZK Rollup进展缓慢,dYdX这样的案例说明StarkWare Layer2实际扩容效果仍然有限。对于StarkWare团队而言,在技术上寻求突破仍然是首要任务。

与此同时,OP系Layer2正在比较激进地拓展生态,扩大先发优势,Arbitrum发起奥德赛活动,Optimism推出OP。这对StarkWare在技术上的突破提出了更紧迫的要求。

在EVM兼容问题上,目前StarkNet是四大Layer2中唯一不兼容EVM的生态。这会对StarkWare生态发展带来比较大的阻力。(zkSync 2.0测试网已经兼容EVM,这可能和技术难度有关,zkSync采用ZK SNARK技术,StarkWare采用ZK STARK,后者是前者的改进版本)

目前,StarkWare已经树立了足够的技术壁垒。他们把技术和商业模式进行结合的方式——StarkEx也已经得到验证。StarkEx是StarkWare可以继续采用的路线图。

在StarkNet生态的发展上,除了前面提及的技术突破外,NFT、GameFi或许可以成为StarkWare相对于其他Layer2的优势赛道。

来源:bress

{kind=link}