从UST脱锚之后,加密货币市场开始崩盘。机构暴雷,交易所暂停提现,借贷协议接连清算、挤兑,流动性危机凸显。这一损俱损的多米诺效应的背后,将DeFi的危机暴露得淋漓尽致。

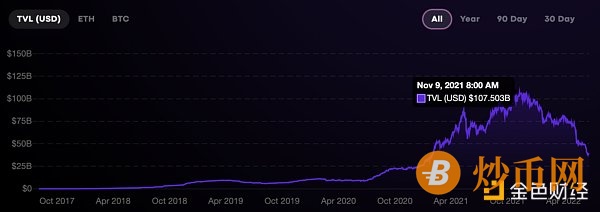

2020 年,DeFi Summer来临,⼤家都为之⽽兴奋。流动性挖矿的盛行将DeFi协议中的加密资产总值从不⾜10万美元跃升⾄3000亿美元的⾼点,超高的年化收益率,财富效应凸显,⽤户不断涌⼊,随后⾼端玩家不断加杠杆,将DeFi推向最高潮。然而当加密货币市场遭遇非系统性风险时,DeFi也在市值剧烈的下跌中匆匆收场。如图一所示,截至7月7日,DeFi的总锁仓价值(TVL)从最高点跌去了64%,而那些被誉为DeFi蓝筹项目市值也纷纷跳水。例如,Uniswap的市值从最高点跌了82%,Compound的市值跌了94.4%,大多数DeFi项目的市值几乎都回到了最初行情启动期的水平。

泡沫,被刺破了。

图一:DeFi TVL

资料来源:defipulse.com

截止时间:2022年7月7日

DeFi在2020年引领牛市是不无道理的,正如Vitalik所说,对于世界上任何一个人来说,无需许可的使用金融工具都很有意思且非常重要。而目前的DeFi似乎只披上了“暴富”的皇帝新衣,忘记了无需许可和可用性才是其内在发展之道。本文将深度剖析DeFi陷入危机的原因,以及探讨DeFi应如何获得生机。

Defi危机的原因

将乐高叠加当作创新

最初,当MakerDao、Uniswap、Compound和Aave这些项目被创造时,它们的确为DeFi打下了良好根基,在DeFi上的尝试是开创性的。它们无需许可、透明、逻辑简单清晰,并且经历过数次市场的考验仍能安全运行。

DeFi也曾被赞誉具有可组合性,当一个项目的创新引爆市场后,会出现一系列的项目,将该创新和自身产品相结合或者改良,重新成为市场的爆款。流动性挖矿就是如此,Hummingbot最开始提出了流动性挖矿,而Compound的采用将流动性挖矿推向繁荣,后面出现一系列项目都纷纷采用流动性挖矿的模式推出自己的项目代币。Sushiswap(寿司)同样也是基于Uniswap的分叉,利用流动性挖矿的模式抢先推出治理代币Sushi,并将DEX的收益奖励给流动性提供者。Sushiswap的这一举动在短时间内抢占了Uniswap上83%的流动性,瞬间市场上又出现了一大批以食物命名的DEX。此后,在流动性挖矿的基础上又出现了嵌套的“二池”或“三池”、杠杆挖矿、Bonding,通过不断提高收益率的名义吸引资金的进入,扩大其庞氏效应,最后项目方的镰刀一亮,韭菜尽被收割。

在过去两年内,在DeFi中展现的这些创新是微乎其微的,实质上是一种庞氏结构的演变。将不同产品的特性依次叠加,在其机制中添加非常复杂的规则,将DeFi中的透明度磨灭,让投资者在高额收益面前难以辨析其风险。创新不是简单的乐高叠加,叠加后的项目价值是大打折扣的,在残酷的市场行情下,也很容易被证伪。

事实上,在DeFi中的创新应该更多体现在其技术堆栈、经济模型、实用应用、安全设施等方面,同时尽可能多的保留其无需许可、透明、可轻松操作的特点。例如,Uniswap V3中为了解决DEX流动性的问题推出的NFT LP,Curve推出的ve代币经济学,允许CRV持有者选择锁定代币的时间以获得不同层次的代币奖励。

需要注意的是,创新并非一定都是好的,但是好的创新一定是适应市场发展的。那些看似创新的项目也许只是裹了糖衣的炮弹,重重复杂规则下,市场也一时难辨风险。例如Terra在其生态中提供了稳定币UST 20%的收益,一开始受到众多机构以及传统资本的青睐,但其机制却是违背市场规律的。在资本追逐下,最终以惨烈的方式草草收场,拉响了一连串的暴雷风波。

代币经济的不可持续

分发机制

在DeFi初期,代币通常通过流动性挖矿和公募来进行分配,通过代币激励来获取流动性或用户。这样的激励方法更多吸引到的是短期投机者,用户不断“挖提卖”,二级市场抛压严重,导致代币激励收益率下降,或出现其他可提供更高收益率的项目时,代币激励也就会逐步失效,无法留存长期用户。为了解决这个问题,Curve推出ve代币经济,以分层激励的方式,获得了项目的长期投资者并减少短期投机者。veCrv持有者可以决定每一个池子排放CRV奖励的权重,由此还引发了“Curve War”,其他协议可以“贿赂” veCrv持有者以抢夺流动性。“Curve war”还衍生出了更多流动性战争的抢夺,出现如二层嵌套Convex、三层嵌套Redacted Cartel等项目。自此ve经济模型也被越来越多的项目所采用,然而ve经济模型中似乎是削弱了治理的作用,代币持有者更加关心如何提高收益率,而不关心投票。有的项目给出了更优益的贿赂条件,veCrv持有人便会将自己的投票权投向该项目,并不关心该项目的好坏,在市场上很容易造成资金错配的现象。并且在市场下跌时,ve代币持有者因代币锁定需要承受更多的下跌风险。

在市场中也出现了很多和ve经济模型中类似的锁定机制,尝试通过减少流通供应稳定二级市场,迫使参与者与协议的长期成功保持一致。例如Olympus通过bonding机制开创了协议拥有流动性(POL)的概念,用户存入稳定币资产或其他蓝筹代币,可以以折扣价收到OHM,并且提供高出天际的年化收益率,以激励持有者质押他们的代币,减少二级市场流通量。该机制在收益率的正向反馈中泡沫逐渐膨胀,最后在巨鲸抛售币价下跌之后,陷入庞氏破灭的螺旋下跌中。

图片来源:CompoundWater

在DeFi协议的代币分配中,大多都逃离不了以超高APY吸引用户进行代币分发的机制,纵然这个机制在项目初期启动阶段能迅速抓住用户的目光,但在项目的长期发展中,单纯靠高收益率留存用户并不是长久之计。当受到市场波动、早期巨鲸离场等影响就会打破协议高筑的空中楼阁,最终崩塌。

代币作用

目前的DeFi协议还未提出一个较好的方式,将项目本身的价值反馈到代币价值上,对于项目代币不论是二级市场的价格表现,还是项目的长期发展都不是一个好的发展方向。

不知是何时起,市场上考量一个代币值不值得持有时,通常考虑的是其代币价值的捕获能力。但在早期的DeFi协议中,常被诟病的是他们的代币价值捕获能力非常差,因为他们大多是流动性挖矿产出的或空投的,赋予代币唯一的作用是治理。然而当我们去看这些协议的治理板块,可以发现要么就是投票治理不活跃,要么就是投票权大多数掌握在投资机构或项目方手中,用户没有兴趣或者无法真正在治理中发声。那作为治理投票的代币作用就是形同虚设,最后只能留在二级市场中作为交易标的。此外,这样的代币经济模型很难对项目做出正确的估值,传统金融的估值方法会看重公司产生的利润或现金流、股票持有者可获得公司分红,但在这些以治理为中心的DeFi代币并没有这种分红的机制,传统估值办法在这些项目中无法进行正确评估,投资者会对项目进行错误的估值,并忽视了其他潜在的风险。Aave在代币作用上稍作了改良,协议收取的费用可用于购买和销毁AAVE代币,使其进入通缩。这种模式更类似于平台币,将平台收益和代币价值相绑定,激励用户长期与平台共成长,但这种模式在熊市背景下,资金收窄,也难逃代币大跌的风险。

DeFi代币的作用应该寻求能够赋予代币长期价值的运作模式,而不是仅仅局限在治理、流动性挖矿和质押赚取更多收益的方面。尽管目前有些代币进行了其他尝试,例如Tokemak中可以质押TOKE代币影响流动性方向,但是否是一个有利的尝试还未可知。

DAO的薄弱

如前在前文所提到的,DeFi中的治理代币未发挥有效作用也是因为DAO的薄弱,原因之一在于很多项目在启动初期代币的分配中并不均匀。项目方和私募机构的份额居多,也就掌握了大部分的话语权,导致在后来的项目治理上,多数话语权仍在项目方手中,普通用户持有代币份额无法真正在社区治理中起到关键作用。从最近Solend的一次提案中可以看到,为了防止巨鲸被清算,团队发起一项接管巨鲸账户的提案,只预留了不到6个小时的投票时间就火速通过,以至于大多数社区的人根本不知道这个提案就已经做完决策了,随后招来社区大规模的质疑。甚至有人质疑“这个市值前十的公链上,有着众多机构投资、运行一年的最大借贷协议没有发起过一次提案来讨论完整的风控框架。而第一个提案就是为了讨论如何剥夺一个用户的合法财产所有权,并且只给社区不到6小时的时间投票就火速宣布通过。” 足以说明,目前的DAO也是形同虚设。

其次,社区凝聚力较弱,缺乏社区激励。多数项目进入常规发展阶段后,社区互动都逐步减少,甚至社交媒体都归于沉寂,投机者只是关注币价,对于项目发展漠不关心。也有项目分拨部分代币用于DAO治理激励,但从结果来看这样的激励并不理想,要么就是随意提案随意通过获得奖励,要么就是一大堆无效提案。社区治理需要充分调动社区成员的积极性,可以培养一批社区关键意见领袖,在关键时刻带动社区成员参与,按照项目贡献度给予代币期权或其他形式的激励。

最后是项目方放权和社区自治之间的不平衡问题。项目方作为项目的开发者,无疑是最清楚项目发展方向和前景的,而社区自治是让具有不同目的的投资者参与治理,很可能会导致乌合之众的困境。因此,在项目放权和自治中,需要寻求一个合适的时机以及决策的平衡。项目何时进行放权关键在于此时放权是否有助于产品本身的发展,以及产品目前阶段是否适合。也就是说,社区的决策权限需要在项目发展中逐渐获得,当社区能够凝聚相当一部分具有价值认同的参与者时,才是可以逐步开放对项目自治的时机。

杠杆的滥用

2022年,全球资产流动性收紧,风险资产估值下降引发了广泛的债务清算和去杠杆化。在DeFi中,牛市累计的巨额杠杆也被暴露无遗,市场正在经历一场历史性的大规模去杠杆化,据Glassnode统计,以太坊在短短6周内就有超过1240亿美元的资金被去杠杆化。而近期Luna崩盘引发的抛售,stETH的短暂脱锚都显示出目前DeFi中过重的杠杆极易引发系统性风险,继而给整个DeFi生态甚至加密货币市场造成非常严重的打击。

在2020-2021年中,DeFi推出了大量“创新”和新产品,这其中的“创新”也包括在前面所提到的“杠杆挖矿”、“二池”、“三池”,还有收益分层类代币等,通过层层嵌套、分拆,将金融产品包装成非常复杂且具有高收益的结构化产品,吸引用户参加,却丝毫不进行用户教育以及风险提示。这些产品甚至不是由专业的金融工程人士开发,没有经过专业的系统风险测试,甚至连团队自身都无法预知在极端行情下会出现什么样的风险。而且抵押资产本身就是波动性较大的加密资产,在极端行情下,更加容易出现被清算或爆仓的风险。在传统金融中,高风险的项目尚需要一定的准入门槛,放在DeFi中,确实是实现了去中心化无许可,但是却伤害了用户根基,对于DeFi的长期发展是不利的。

在杠杆的包装下,收益会显得更加诱人。更有甚者,在年化收益的数字上大做文章,采用币本位来计算名义收益率,让用户忽视币价波动,只看到了远比真实收益率看起来更加丰厚的名义收益率。用户在无法分清这其中风险的情况下就草草入场,随之通过累计高额的TVL以及惊人的名义年化收益率,向市场传递出该项目优质的假象,进而导致二级市场资金错配。长此以往,用户更加偏好这类高收益高风险的项目,而对那些潜心开发的优质项目不闻不问。最后,随着市场去杠杆化,才惊呼DeFi就是庞氏。

DeFi不应是庞氏,DeFi(Decentralize Finance)的重点应该放在Decentralize上,而不是通过制定复杂的规则、高额的收益抹掉DeFi中的透明度,将金融变成一场虚假的对赌博弈。

DeFi如何在熊市中沉淀?

目前大多数DeFi资产的价格都已回归到最初水平,但留存用户量和资金体量较以前都有大幅增长,在经历一轮牛熊的更迭后,DeFi项目方更应在熊市中进一步潜心钻研和沉淀。

DeFi需要一个炼金场,当新产品或创新出现时,不能盲目的推进市场,而应该进行充分的市场模拟、压力测试和系统试错。一个合格的金融产品应能禁得起市场极端风险的考验,同时对技术代码的安全性进行充分的考察和实时的更新。

DeFi的代币设计和分发模型应以培养长期用户为目标。代币可以赋予投资者更多的权利而不仅局限在治理,代币可以充分流转在项目内,深化用户对于项目的长期价值归属感,而不是单纯靠锁仓。

DeFi产品应向规则简化、交易透明的实用型金融产品发展。DeFi在现阶段来说其实并不需要高级和复杂的结构化金融产品,一是DeFi金融系统还未发展成熟,加密货币本身属于高风险资产,在高风险资产上开发结构化产品就像是在悬崖上跳舞,随时面临崩盘的风险。二是目前的DeFi用户水平还无法使用这类复杂产品,多数用户在使用这类产品时是无法熟知自己所面临的风险的,并且操作的复杂性也阻碍了大部分用户进入DeFi领域。因此目前DeFi的发展空间应该专注开发规则简单的实用型金融产品,例如基于信用的无抵押贷款,无需许可的多资产理财管理工具等。

DeFi需要用户教育,降低用户的进入门槛。不少用户在进入DeFi时是没有相关投资经验,并且对于链上操作感觉到困难,所以DeFi项目需要对这些用户进行一些基础操作或风险常识的培养和教育。当DeFi的进入门槛降低,在操作和使用上对新用户来说感受良好,才有机会获得具有项目忠诚度的用户,也是项目成立DAO的基础。例如从加密货币的基础开始一步一步向用户介绍NFT,最后教用户mint出一个NFT。其中还穿插了很多的风险提示,让人一目了然,用户在接触这个项目后也就对NFT不那么陌生了(非财务建议)。除此之外,在用户教育上也要提高用户对DeFi项目的审美,让用户可以进行DYOR(Do your own research,投资前自己做好研究),减少割韭菜项目的可乘之机,才能让DeFi的发展处于一个良好的正向反馈之中。

写在最后

这次DeFi危机,可以说是具有预兆性的,也符合事物发展的客观规律。当新事物出现时,市场的过度追捧会逐步产生泡沫,在泡沫被刺穿之后才会回归健康的发展。DeFi目前的去杠杆化是痛苦的,无异于是一场小型金融危机,但是伴随这种痛苦而来的是消除过度杠杆后的机会,逐渐进行新一轮健康的重建。

{kind=link}