谁才是现实世界资产的参与者?

原文标题:《DeFi 将会侵蚀 TradFi,关键就在于现实世界资产》

编译:Wendy

DeFi 将会侵蚀 TradFi(交易金融),其中的关键就是现实世界资产(RWA)。

但行业内缺乏严谨的案例……

因此我们写了一份 70 页的入门级报告来展示我们的思想迷宫🔍

🧵本文是对这份报告的简述,如果你对报告感兴趣,这是完整的内容🔥。

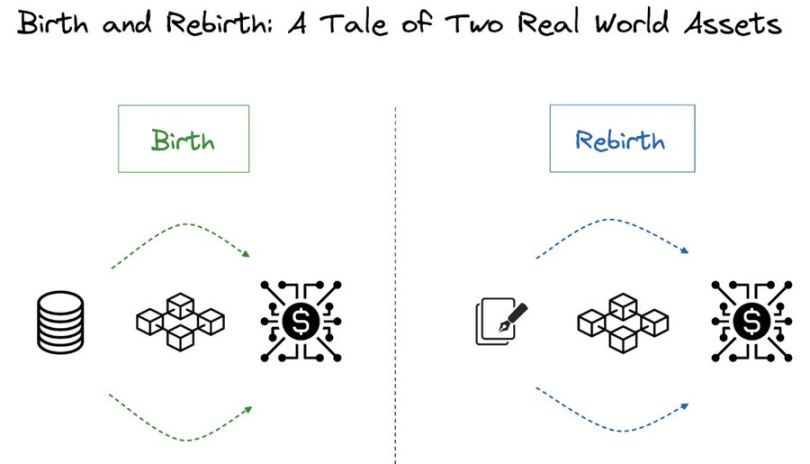

1. 本体:现实世界资产的二元性👇

所有现实世界资产都可以被归类为诞生(Birth)或重生(Rebirth)。

- 诞生(Birth):创建新资产,如 DAO 债券、参数保险和 NFT 借贷。

- 重生(Rebirth):现有资产被重新分类,如短期国债的代币化。

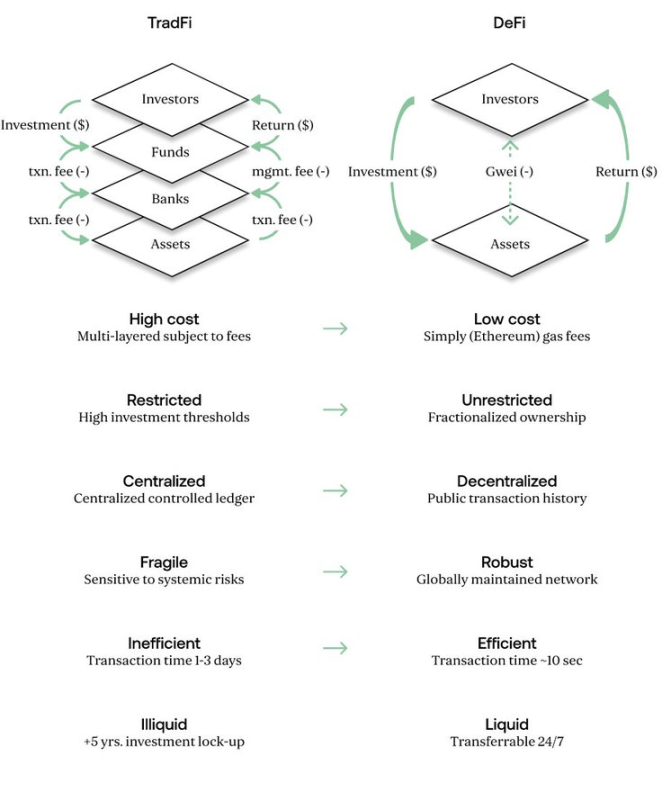

2. 问题:需要一个标准👇

DeFi 有望提供可靠的价值主张。

从理论上来说,它是我们金融系统的优秀后端。

(下图来自 Frigg.eco 的白皮书。与 TradFi 相比,DeFi 具备低成本、不受限、去中心化、稳健、高效以及高流动性等优势。)

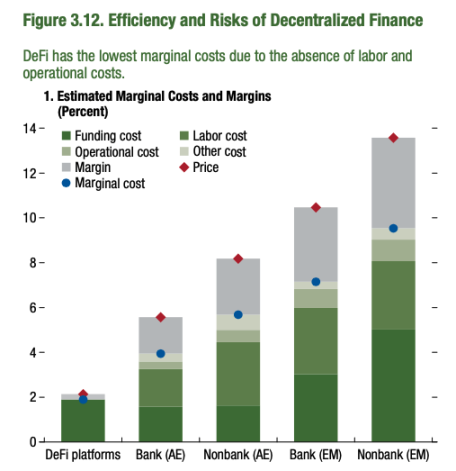

国际货币基金组织(IMF)也早已发现 DeFi 确实具备成本效益,尤其是在新兴市场。

IMF 在 2022 年的金融稳定性报告中提供了确定性的数据,证明了 DeFi 比 TradFi 成本更低。这也是对两者成本比较的第一次研究!

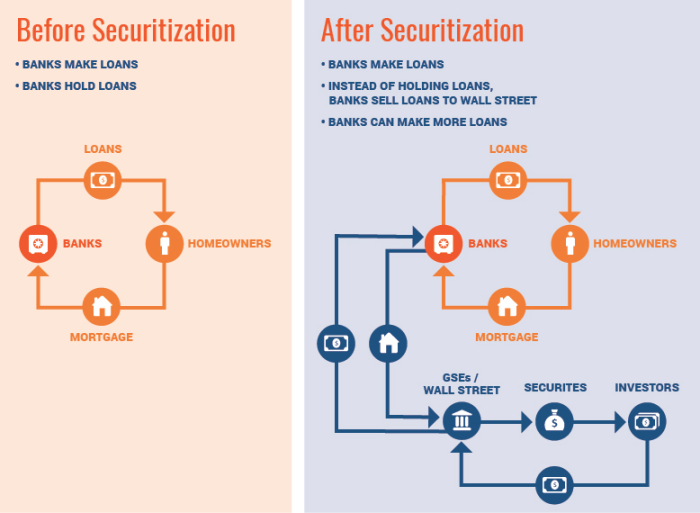

证券化将不同的、半可替代的、非流动性的资产打包到一个更有用的标准 CUSIP(证券统一识别程序委员会)下。

在蓬勃发展的 21 世纪 20 年代,资本市场的代币化将实现从零到一的跨越。

然而,目前尚未有将现实世界资产上链的标准。

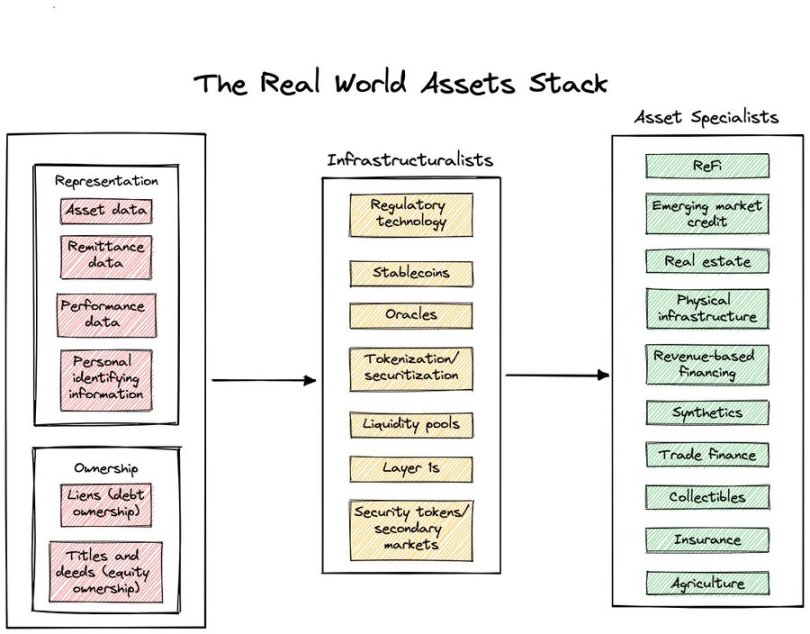

3. 解决方案:协议战争以及战争如何进行👇

看看 Web1,IBM 和施乐(Xerox)打过仗。TCP/IP 赢了。

现在再来看看 Web3,协议战争发生在三层:

- 资产的表示和所有权标准

- 基础设施主义者

- 资产专家

> 资产的表示和所有权标准 <

在法律上,瑞士 DLT 法案承认数字资产为不记名资产。

在代码层面,我们有无数的合约标准……

ERC20、ERC721、ERC3643、ERC3525、EIP2222、ERC4626、ITSA(国际代币标准协会)、CMTA(资本市场和技术协会)。

> 基础设施主义者之战 <

基础设施赛道建造了能够交换、托管和结算现实世界资产的轨道。

我认为 DID 标准竞争会非常激烈!

这是基础设施赛道的一些项目:

Quadrata、Tokeny Solutions、Securitize、Spruce、Circle。

> 资产专家之战 <

此类别的获胜者锁定了现实世界资产的需求和供应,客户获取成本 (CAC):终身价值 (LTV) 的比例很高。

代表项目:

Frigg.eco、Goldfinch、MakerDAO、Credix Finance。

4. 预测:两个系统尾部的采用动态👇

DeFi 在「技术上」比 TradFi 更好;这并不能保证 DeFi 的必然性。

事实上,在 A16 z 创始人 Marc Andreessen 喊出「软件正在吞噬世界」十年之后,软件和云仍未被完全采用。

在某种程度上,将我们的金融系统从 TradFi 升级到 DeFi 类似于将服务器架构升级到无服务器的架构。

如果历史重演,那么在可预见的未来,TradFi 和 DeFi 很可能会共存。

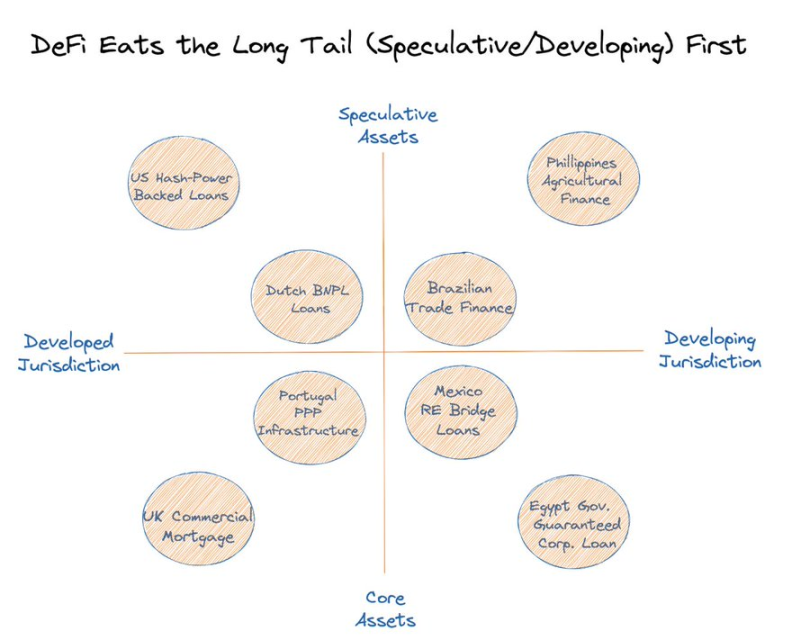

>DeFi 将率先侵蚀长尾市场

这里的长尾市场指的是投资资产和发展中地区。我们确实注意到了逆向选择问题。

> 资本:资产管理人的需求

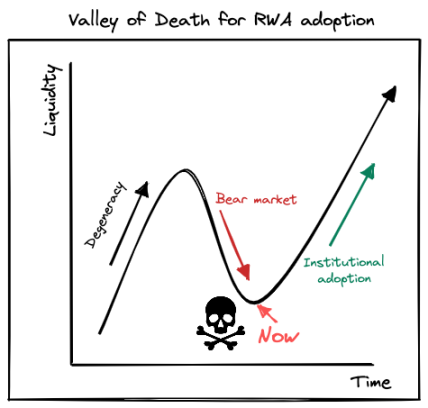

到目前为止,现实世界资产一直依赖于散户流动性。现在我们已经进入「死亡谷」,机构采用是必不可少的。

一个关键问题出现了:资产管理人将如何与 DeFi 互动?现实世界资产在这种关系中的作用是什么?

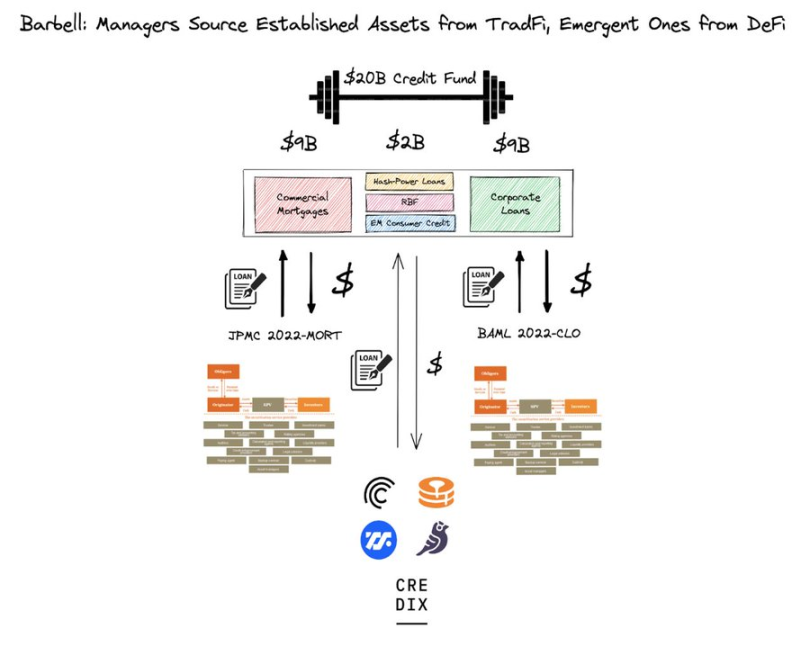

在短期内,我们预计大型管理公司将从传统途径获得大部分资产(约 90%),同时为少数资产(约 10%)探索另类来源。

我们将这种情况称为动态的「杠铃」(Barbell),两端负载重,中间的手柄很轻。

> 资本:来自加密原生组织的需求

在短期内,我们预计加密原生组织的需求将成为该行业的长期催化剂。

拥有大量资金的盈利 DAO 已经开始探索现实世界资产。

> 供应:源自资产管理公司和 Web2 金融科技

我们预计,专注于前沿的金融科技公司自下而上的采用将在 2023 年占据主导地位。

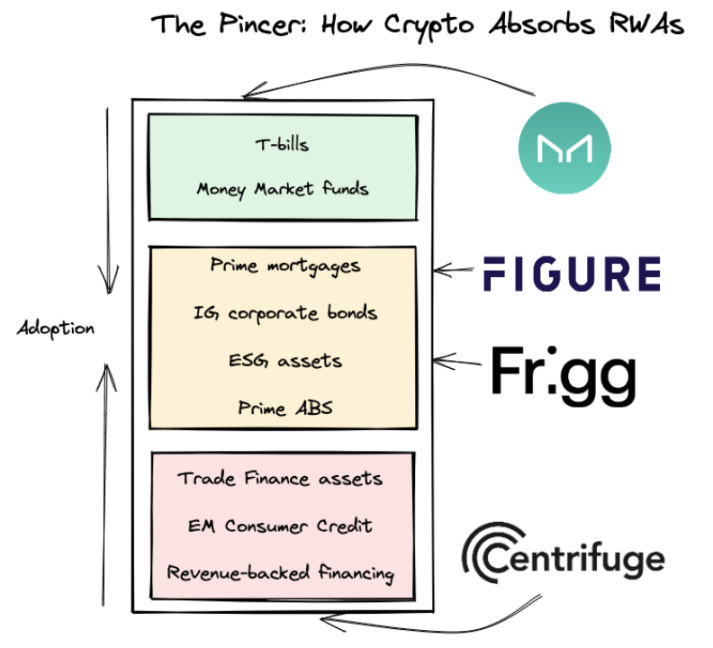

> 逻辑论证:钳形采用、成本曲线和价值增长👇

现实世界资产采用动态方式模仿了沿资产质量堆栈的自上而下和自下而上的初始过程。

这是钳形运动!

(相当一部分人工作的地点和居住的地点不在同一座城市,因此这部分人多数的消费均在生活的城市,由此也就带来的居住地的繁荣,将这种现象叫做钳形运动。)

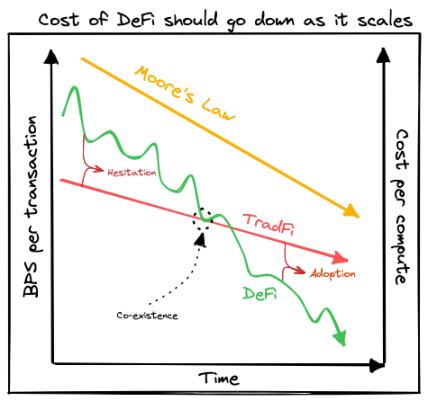

现在,机构 DeFi「堆栈」的成本与 TradFi 渠道一样高。

除非 DeFi 的收益比 TradFi 好 10 倍,否则机构仍然会犹豫不决。

从长远来看,网络效应会将成本推至 0。

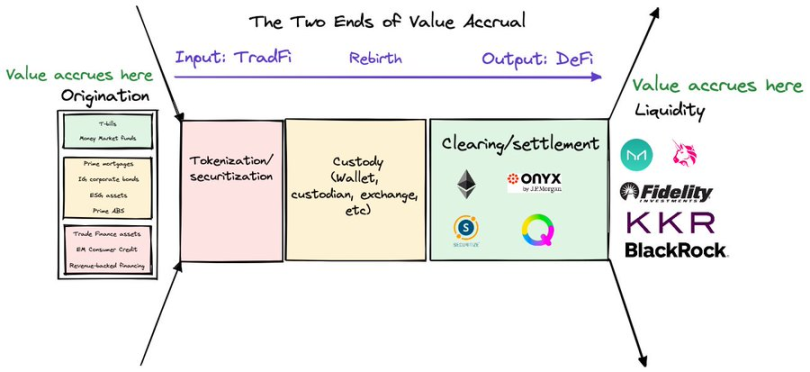

从长远来看,现实世界资产价值在现实世界资产价值链的两端积累:起源和流动性

定价权来自两端。中间件将是可替代的和商品化的。

现实世界资产的赢家看起来将与投资银行相似,但是 21 世纪的新投行。

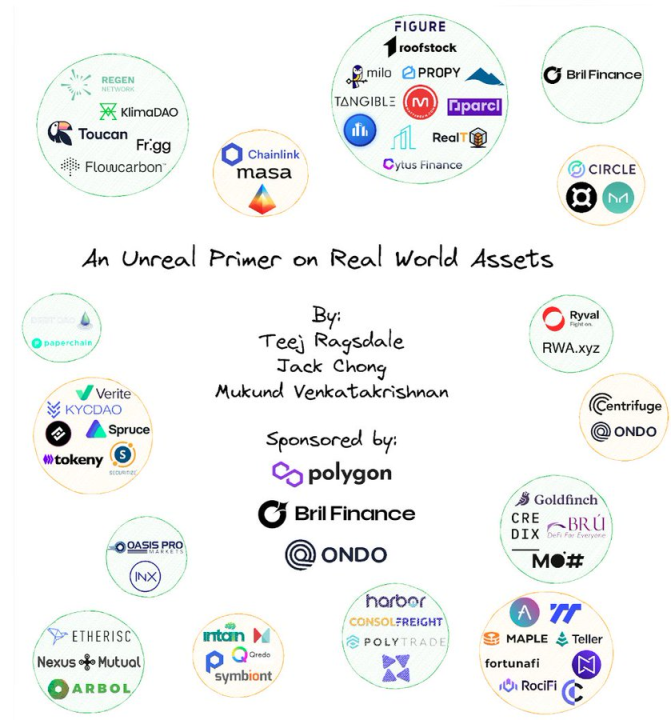

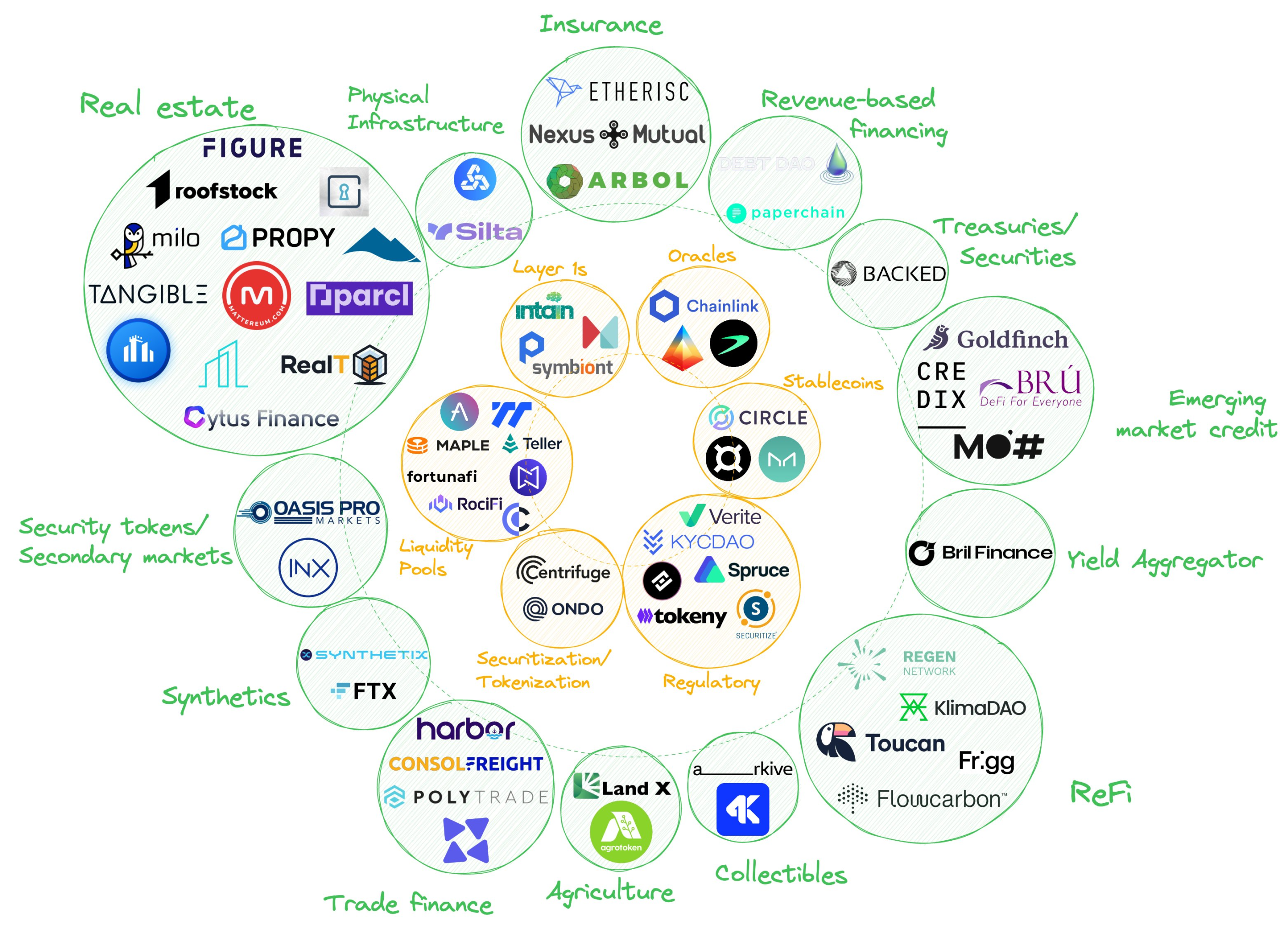

5. 生态地图👇

那么谁是现实世界资产的参与者?

请看我们的第一张完整的生态地图👀

我们将整个生态分为两大类:基础设施专家和资产专家。

{kind=link}