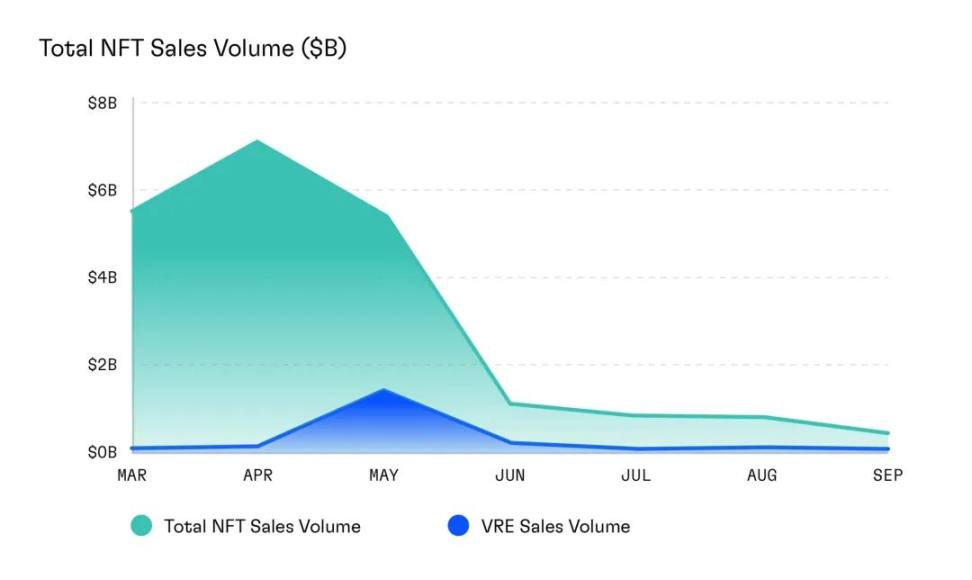

三季度,虚拟房地产约占所有 NFT 交易量的 14%。

撰文:parcel

编译:老雅痞

主要收获:

- 虚拟房地产市场的市值在 2022 年达到最低点:15 亿美元。

- 虚拟房地产约占所有 NFT 交易量的 14%。

- 其他交易量占虚拟房地产市场的 75%。

- Somnium Space 是本季度唯一一个土地价格升值的世界。

- 在 Minecraft 宣布打算阻止 NFT 和区块链整合后,NFT Worlds 的土地价格下降了 80%。

- 大多数土地所有者持有土地的时间要么不到 7 天,要么超过 6 个月。

- 本季度前 10 宗土地购买均为包含 Koda 特征的 Otherside 地块。

简介

随着全球经济衰退的逼近,加密货币市场进入了寒冬模式。上个季度,我们注意到各资产类别的价格急剧下降。尽管全球市场在夏季短暂反弹,但虚拟土地的价格目前正稳定的下跌。

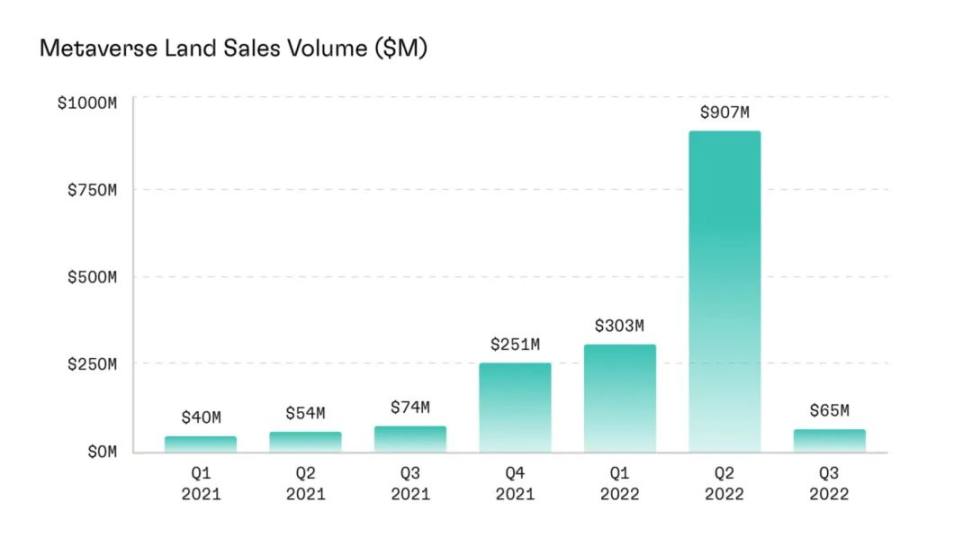

本季度 NFT 的整体交易量下降了 84%,而且没有像第二季度那样出现大量的土地出让来提振交易量。这导致了交易量的大幅下降。

从历史上看,土地所有者的数量一直在逐季增加。但是,从今年第一季度开始,土地所有者的数量开始减少,这表明目前的土地所有者正在积累虚拟房地产。所有权部分探讨了各个世界的这种关系,并回顾了在土地所有者持有时间数据中发现的趋势。

关于虚拟房地产的实时数据和汇总统计,请访问 Parcel 的公共 Dune 仪表盘:Parcel’s Virtual Real Estate Dashboard.

注意:

- 本报告包含 Dune Analytics、MetaMetriks、Nansen 和 Parcel 的内部数据科学团队提供的数据。

- 除特别注明外,本报告中所有货币数字均以美元 ($) 为单位。

- 本报告不旨在作为财务建议。

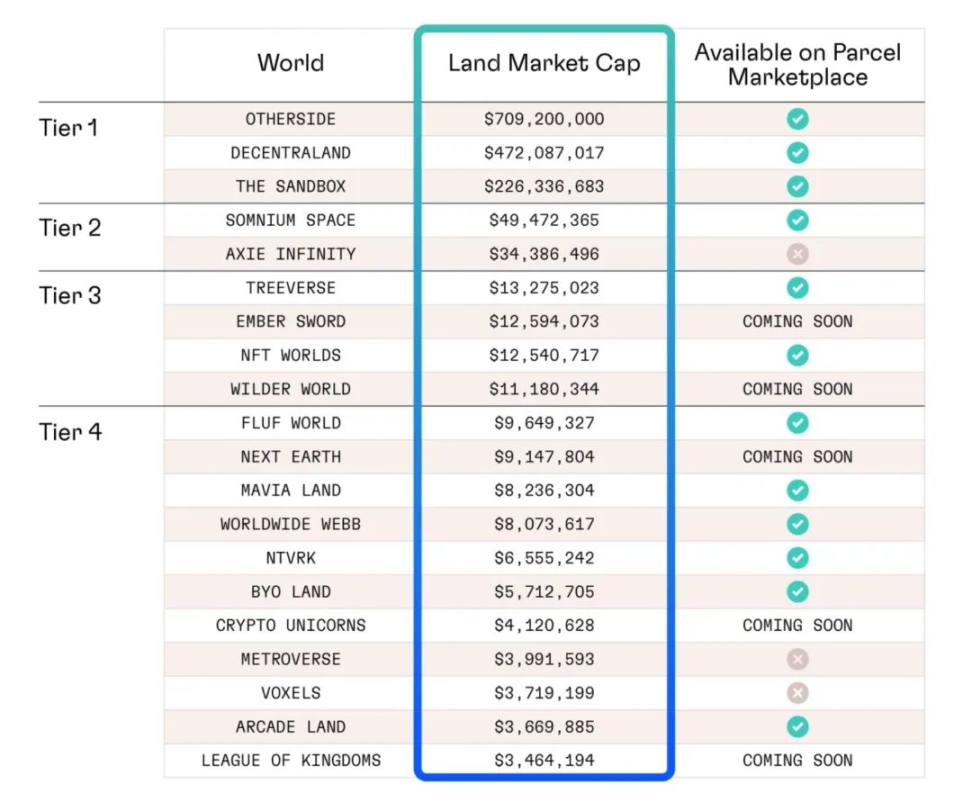

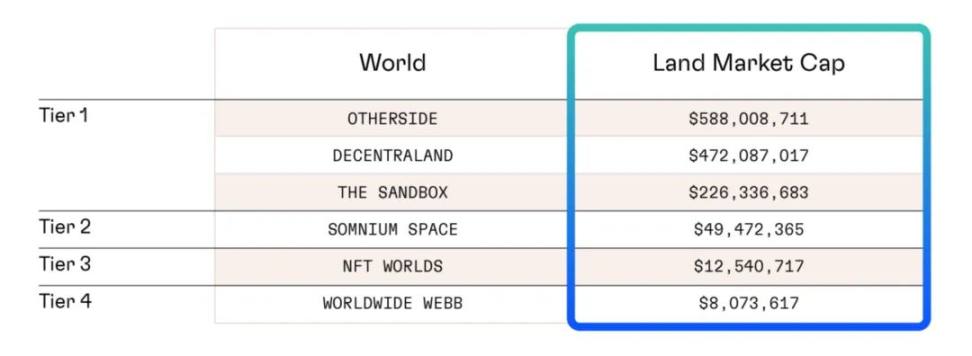

市值

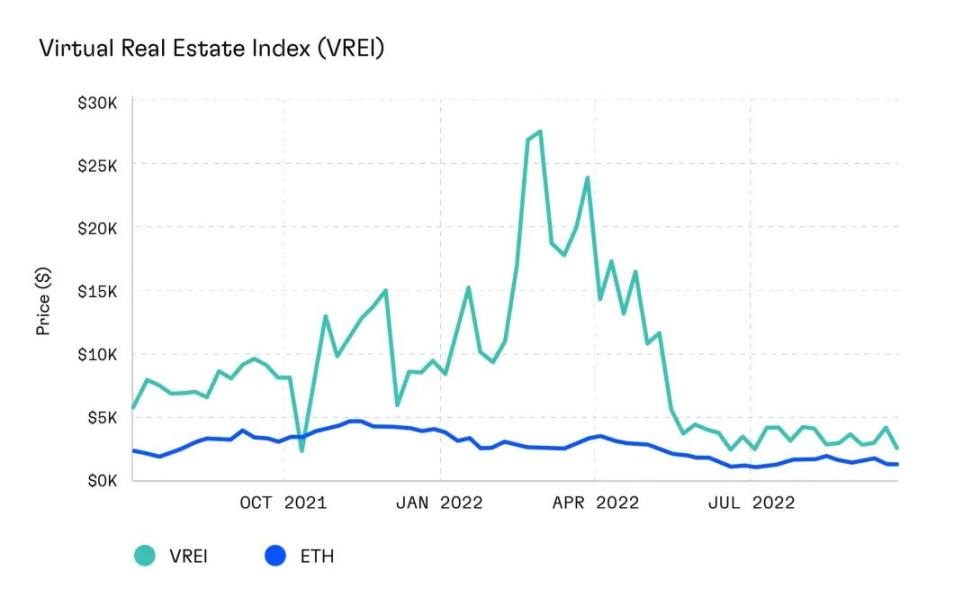

所有基于以太坊的虚拟房地产的总市值约为 15 亿美元。

下图显示了按土地市值排名的前 20 个虚拟世界。市值的计算方法是将土地流通总量乘以过去 30 天每个地块的平均价格。

- 一级世界的土地市值超过 1 亿美元。

- 二级世界的土地市值在 2500 万至 1 亿美元之间

- 三级世界的土地市值在 1000 万至 2500 万美元之间

- 四级世界的土地市值低于 1000 万美元

本报告涵盖了以下六个基于 ETH 的世界,它们占据了虚拟房地产总市值的 90%。

要查看本报告中未包含的其他世界的土地销售指标,建议使用公共 Dune 仪表盘:Metaverse Land Community。

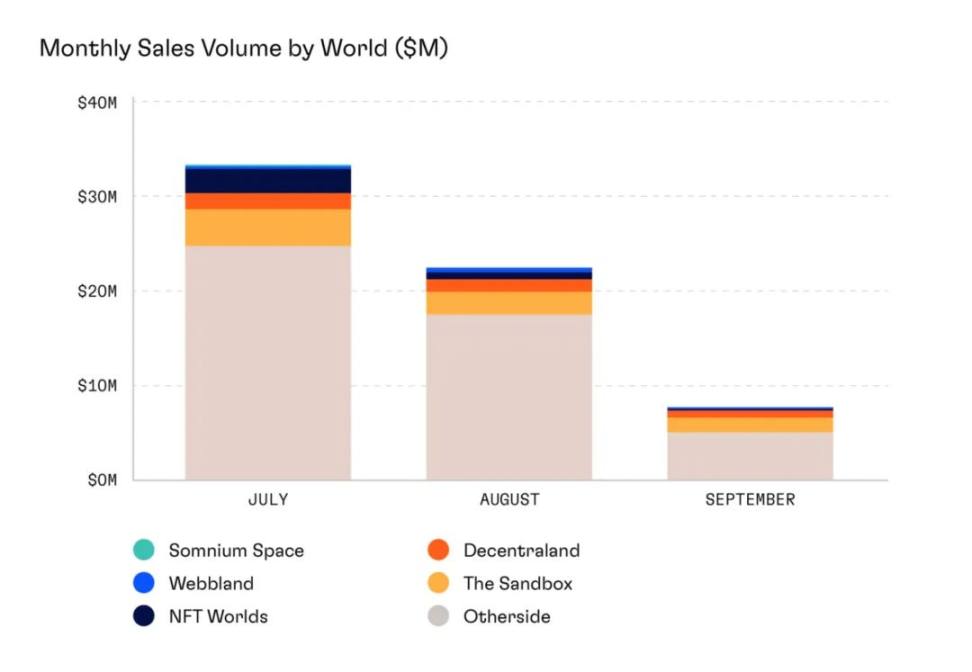

销售量

回顾一下,上一季度的销售量包括 Otherside mint 的 Otherdeed,仅此一项就占了 3 亿多美元。此外,NFT 交易量从上个季度开始持续整体放缓。

Otherside 贡献了本季度虚拟土地销售额的 75%,紧随其后的是 The Sandbox(12%)、Decentraland(5.8%)、NFT Worlds(5.3%)、Webbland(1.4%) 和 Somnium Space(0.4%)。

从 7 月到 8 月,月销售量下降了 32%,从 8 月到 9 月又下降了 66%。

价格表现

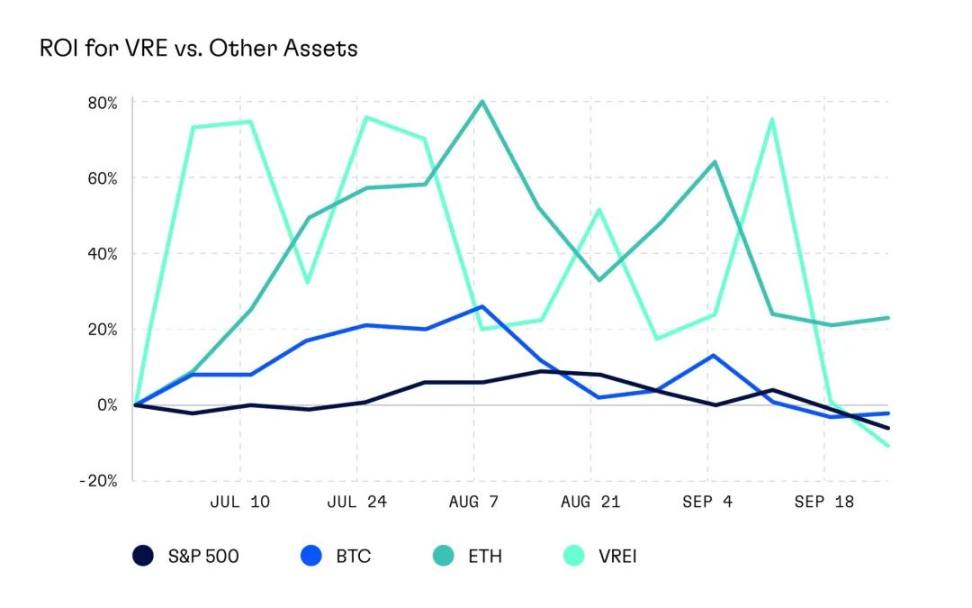

虚拟土地的价格在本季度经历了短期反弹,与标准普尔 500、比特币和 ETH 的趋势相关。下面的图表用 Parcel 的虚拟房地产指数 (VREI) 展示了这种关系:

今年 8 月,标准普尔 500 指数和比特币分别上涨了约 10% 和 25%,然后在 9 月底创下新低。ETH 在 8 月份上涨了 80%,本季度结束时比开始时高出约 26%。

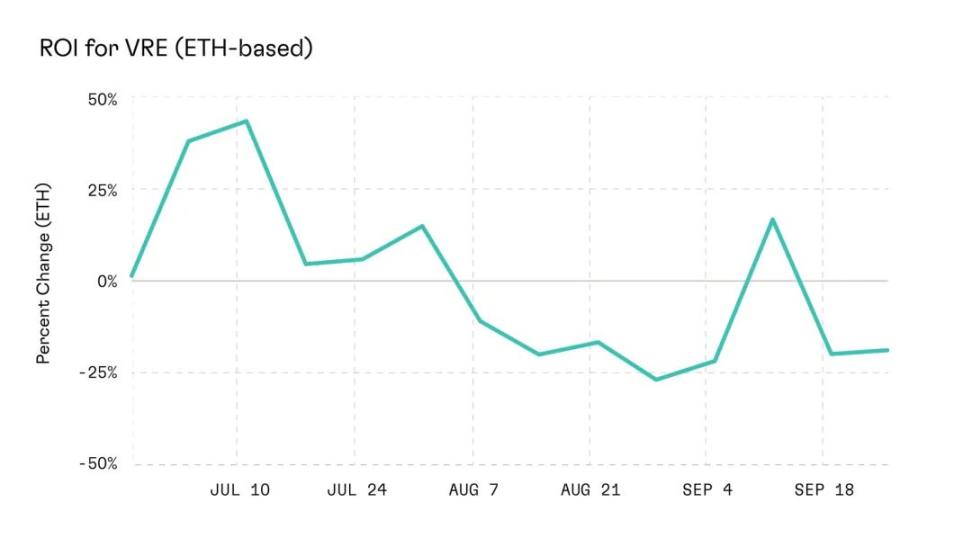

由于大部分土地以 ETH 计价,因此以美元计算的 VREI 的价格变化变得特别不稳定。为了使 ETH 的波动正常化,下面的 VREI 图表显示了以 ETH 而不是美元计价的 VREI 的百分比变化。

虚拟土地的投资回报率在 7 月份的表现优于 ETH,然后在 8 月份表现不佳。九月份有过一次短暂的反弹。然而,随着 ETH 的价格在 9 月中旬开始下跌,虚拟土地市场也随之下跌,在此期间表现不佳。这证实了之前的观察。

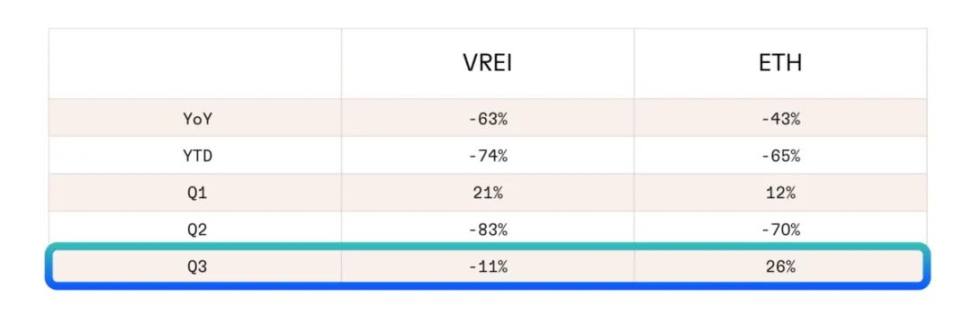

放大来看,ETH 和 VREI 分别同比下降 43% 和 63%。在此期间,VREI 和 ETH 的相关性为 0.47。如果市场继续抛售,我们预计 VREI 曲线最终会低于 ETH。

下图总结了 VREI 和 ETH 在不同时间段的价格表现。

土地价格

下面的土地价格是以 ETH 为单位显示的,而不是美元。

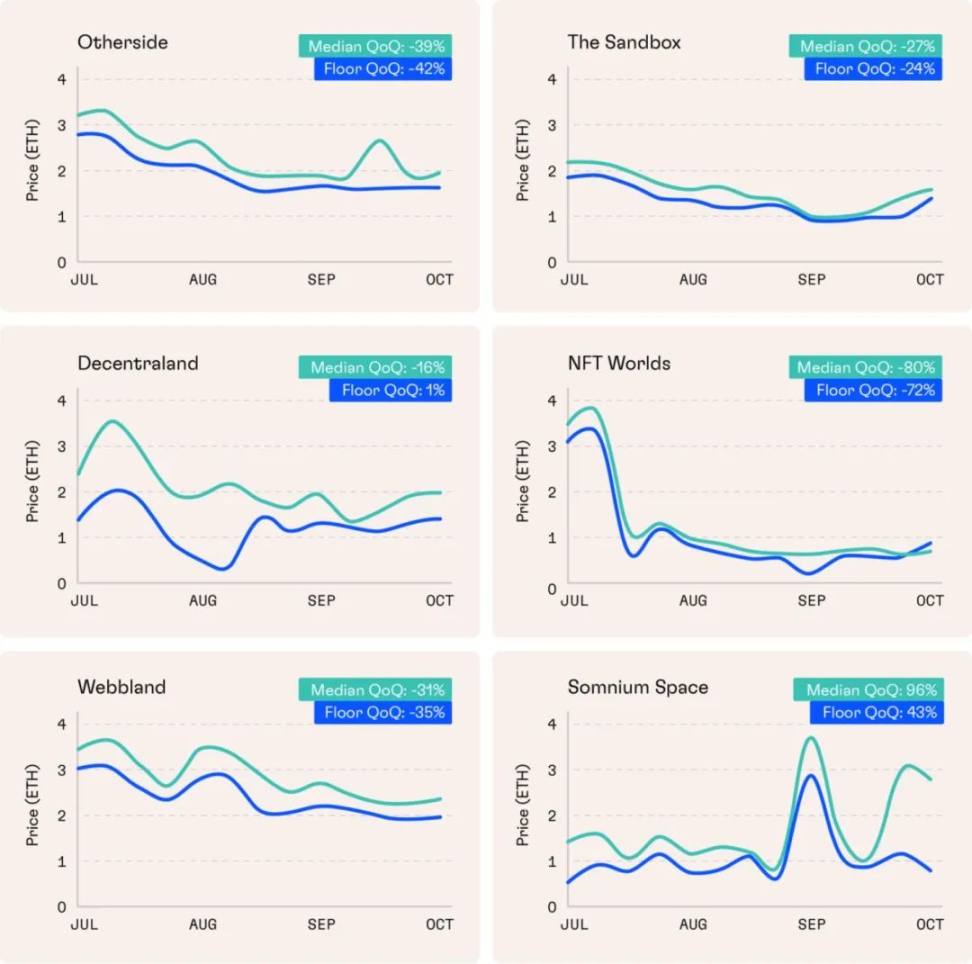

下图比较了每个地块的中位价与底价。每张图表都包含了每块土地的价格中值和底价的 QoQ 百分比变化。

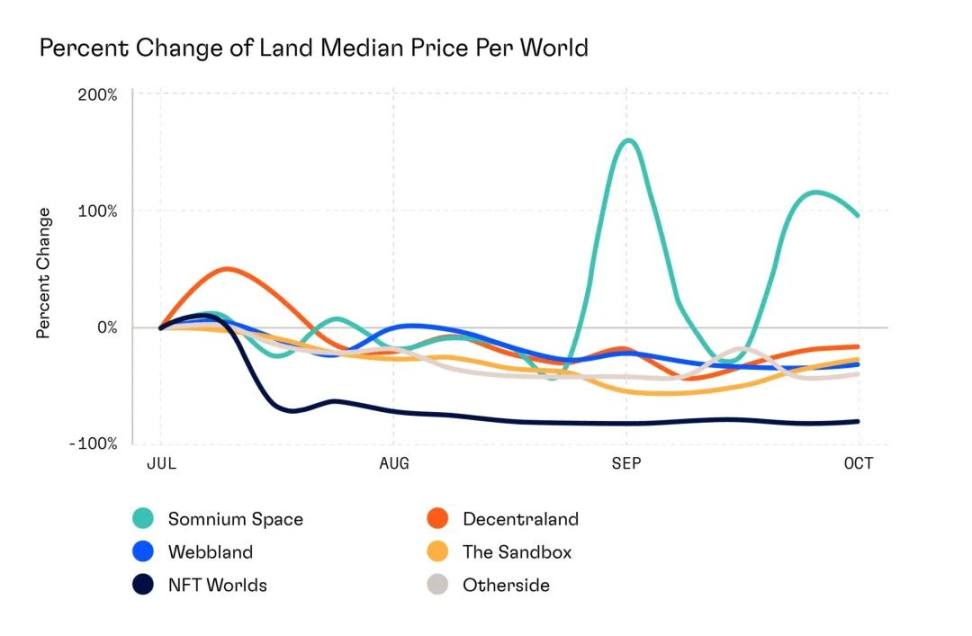

下面的图表显示了在过去的一个季度里,每个世界的土地的相对表现。

- 在经历了第二季度的大幅下跌后,本季度 Somnium Space 的土地价格出现了反弹,是本季度唯一一个土地出现正的中位价格变化 (96%) 的世界。

- Decentraland 底价在 8 月份下跌,但在 9 月份回升至 1.4 ETH 左右。

- The Sandbox 和 Webbland 的地价分别下跌了 27% 和 31%,仅低于 VREI(23%) 的表现。

- 尽管在虚拟房地产市场的交易量占主导地位,但 Otherside 土地底价已经下跌了 42%。NFT Worlds 经历了中位价格的最大跌幅 (-80%)。这主要是由于微软在 7 月 20 日声明,Minecraft 将阻止在其服务器上使用 NFT 和区块链技术。这可能会迫使 NFT Worlds 建立自己的游戏引擎,而不是依赖 Minecraft。

所有权

土地所有权是了解一个世界中土地总供应量分散程度的一个重要指标。它也是用户采用情况的一个很好的代表。

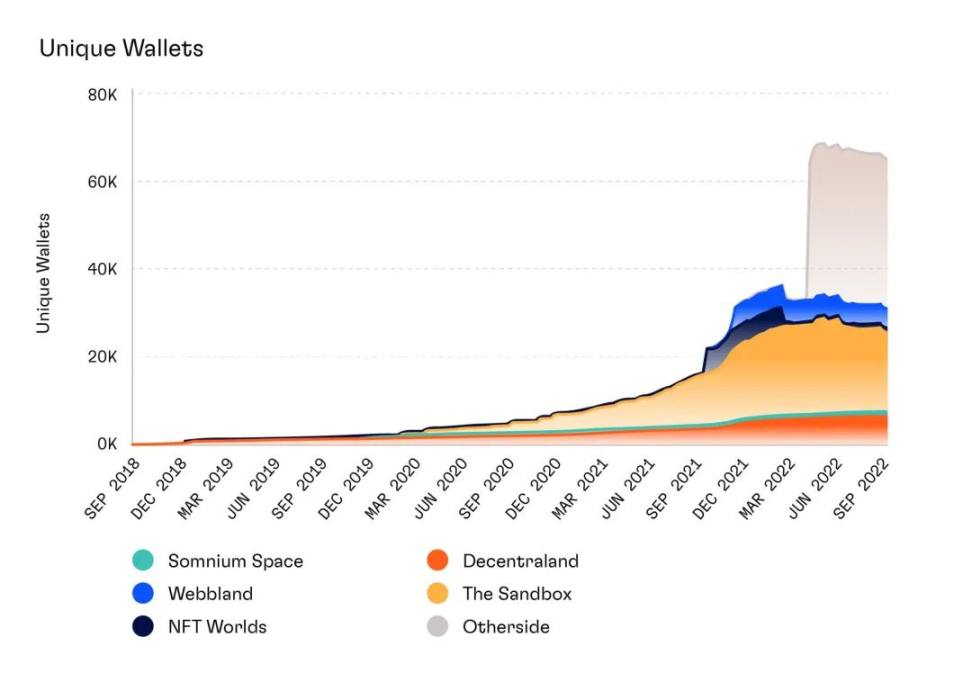

下图显示了每个世界中持有虚拟土地的独特钱包的总数。这始于 2018 年 Decentraland 的首次土地出售,一直持续到今天。

请注意,一个钱包可能持有多个世界的土地,因此,如果考虑所有世界的钱包总数,可能会出现重复计算。

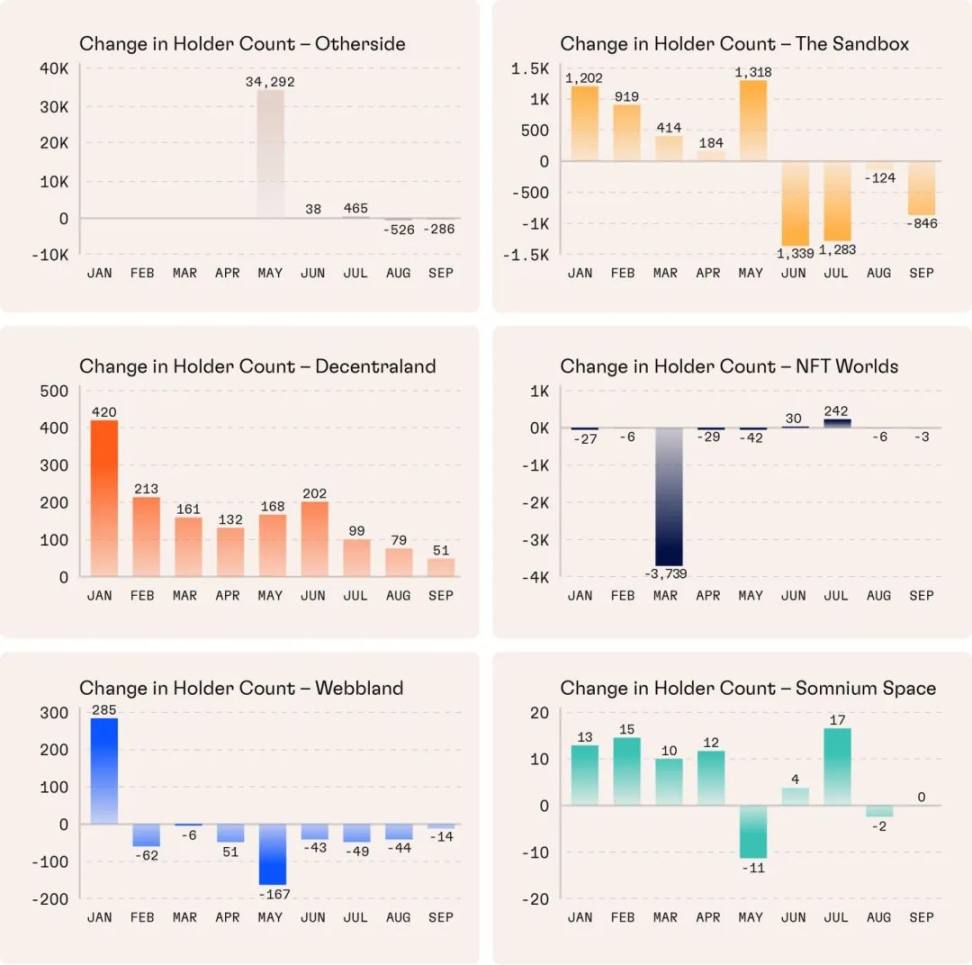

接下来的一系列图表显示了每个月、每个世界的新持有者 ( 独特钱包 ) 的数量。新来者=钱包数量的变化。

从历史上看,钱包数量的变化几乎总是正 QoQ,这表明土地所有者的数量在增加。然而本季度,独特钱包数量的变化是负数,这表明土地正在被已经持有土地的钱包所积累。Decentraland 是个例外,尽管速度较慢,那里的独特土地所有者继续在增长。

独特土地所有者比率可以衡量土地供应的分散程度:

下表总结了每个世界的独特持有者比例。

这表明,Webbland 的土地供应分散程度最高,而 Decentraland 最低。

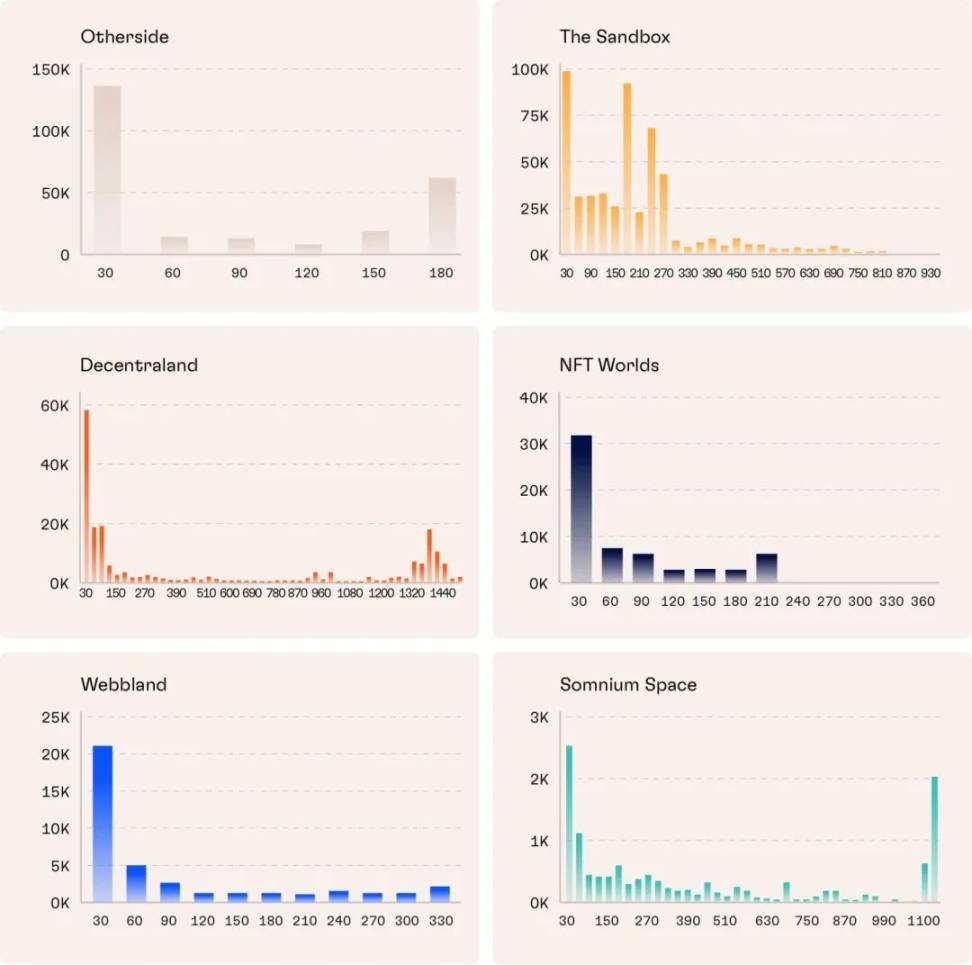

持有时间

持有时间是指一块土地被买卖之间的时间长度 ( 以天为单位 )。一块土地的转售次数是没有限制的。

短期土地持有者通常是投机性投资者,他们希望通过倒卖土地获利。另一方面,长期持有者更有可能有动力在其土地上进行建设和 / 或为世界的生态系统作出贡献。

下面的图表显示了每个世界在短期和长期持有者方面的对比情况。

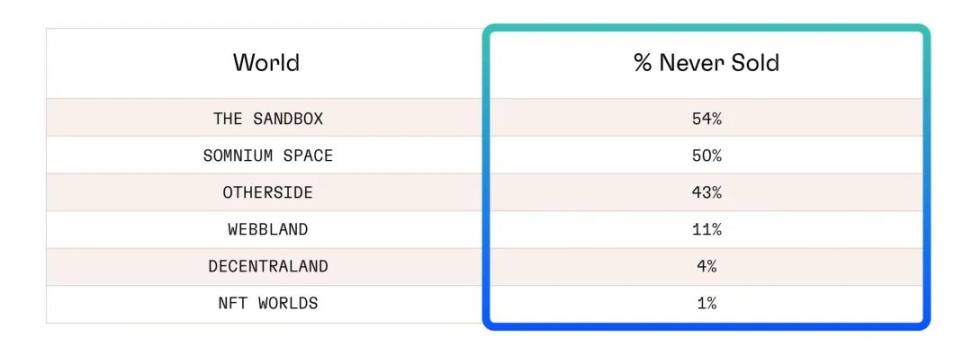

最极端的长期持有者是那些从未出售过土地的人 (HODLers)。Sandbox 的纯购买交易比例最高 (54%),紧随其后的是 Somnium Space(50%)。考虑到这也是本分析中最有历史的两个虚拟世界,这更令人印象深刻。

关于实时数据,请参阅 Parcel 在 Dune 上的持有时间仪表板。

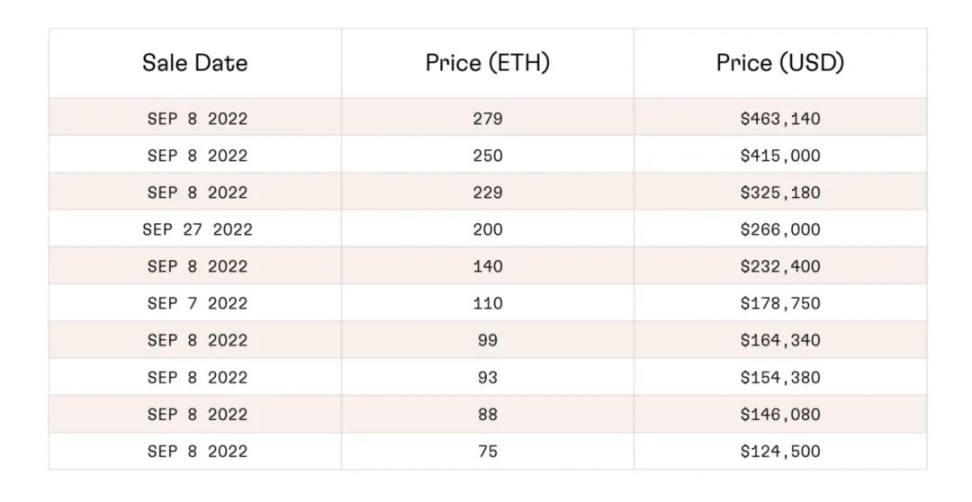

顶级销售

第三季度的前十大销售都是来自 Otherside 的地块,其中包括了 Koda 特征。

结论

本季度交易量的大幅下降证实了许多人数月来的猜测:我们目前正处于加密货币的寒冬之中。上一个加密冬天持续了近三年,大约从 2018 年 1 月到 2020 年 12 月。然而,虚拟房地产作为一种资产类别不仅受到加密市场的影响,还受到元宇宙的整体采用的影响。虽然元宇宙是一个新生的、正在发展中的概念,但它可能是帮助虚拟房地产熬过这个加密冬天的催化剂。

尽管大部分土地价格都在下降,但重要的是要关注那些正在继续建设并为用户提供效用的项目。这些世界将会持续存在下去,其土地最终会随着时间的推移而升值。

{kind=link}