ENS提供去中心化域名服务,预计在Web3时代有着举足轻重的作用,但其也受到以太坊本身发展的制约。

作者:W3.Hitchhiker

原文标题及链接:《ENS 拨云见日 —— 项目与交易数据分析》

编者按:此文发布的时间为7月18日,文中引用数据均为以往数据,已做说明。

ENS项目基本情况

业务基本情况

Ethereum Name Service(ENS) 于 2017 年 5 月 上线以太坊,ENS 提供的服务是将用户自定义的后缀为 .eth 域名映射到用户地址上。例如当用户需要进行转账时,只需输入 vitalik.eth 就可以进行转账,而无需输入复杂的钱包地址。使用小狐狸等钱包连接网站时,也会在前端直接显示用户的 ENS 域名。每个 ENS 地址是都一个 ERC721 的 NFT,可在 Opensea 等 NFT 交易市场进行交易。

ENS的域名服务按照域名的字符长度进行阶梯计价付费。

– 长度为 ≥ 5 个字符的域名:每年支付 5 美元;

– 长度为 4 个字符的域名:每年支付 160 美元;

– 长度为 3 个字符的域名:每年支付 640 美元;

业务数据表现

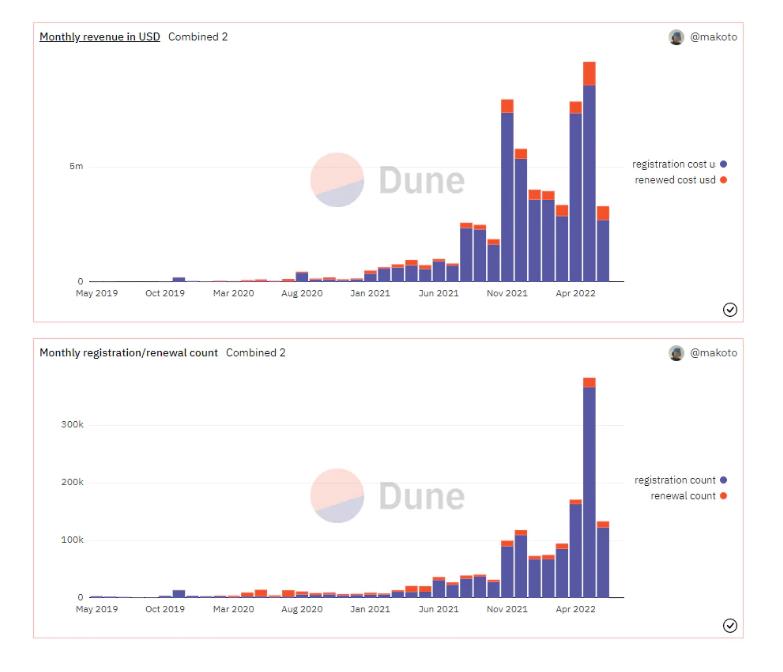

ENS 协议目前的总域名注册数达到 112w。目前已集成 500+ 的钱包或协议,用户数超过 40w。

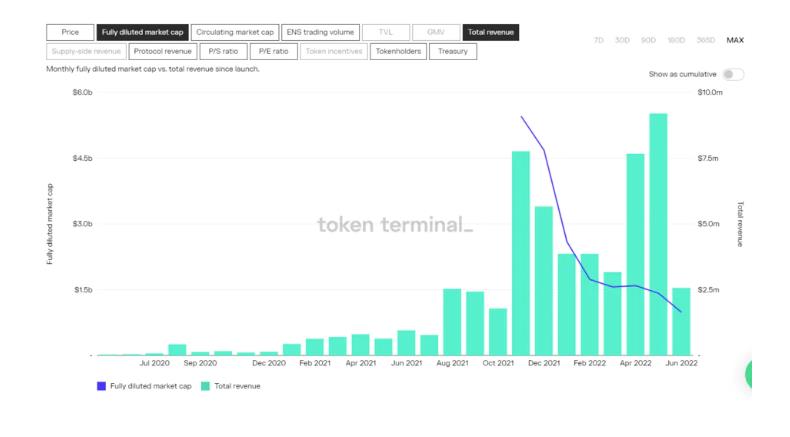

所有项目的历史总营收中,ENS 的历史营收约为 $56.7m,在所有项目中排名第 15,盈利能力较强。与其他协议不同的,ENS 协议只有在用户初次购买或是续费时才产生收入,对于近 90% 的玩家,他们有 90% 的概率在 ENS 的年消费为 5 美金。

自 ENS 宣布空投以来,ENS 的营收数据呈现爆发性增长,近一年时间的营收增长超过八倍。已连续 11 个月的营收超过 $180w。

从业务构成看,新域名注册费用是 ENS 收入的主要来源,新域名注册收入是续费收入的 10 倍有余。目前 ENS 的收入大部分是增量的收入。

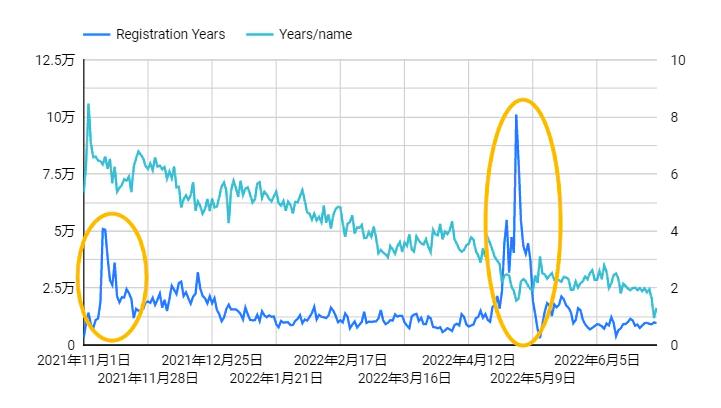

ENS 的注册量经历了两段爆发期(如上图中黄色圈中所示):

– 第一段爆发期 ENS 宣布空投,大量用户临时上场“混”空投

– 第二段爆发期是 2022 年 4 月开始的 ENS 域名炒作潮。

随着尝试的用户大量涌入,特别是炒域名客按月购买 ENS 域名,ENS 的平均注册时长也不断被稀释,目前平均用户注册时长为 1.64 年。

ENS 由谷歌前软件工程师 Nick Johnson 于 2016 年创立,最初 ENS 是 ETH 基金会授权的一个副业项目,后经过 ETH 基金会扶持成立了 ENS 团队。目前团队成员有 16 名。团队成员班子 CEO × 1、CTO × 1、“客服” × 1、社区 × 1、顾问 × 1、技术 × 7。

ENS 从成立至今没有进行任何投资。仅有从 ETH 基金会,biance_x 等得到捐赠。

合作伙伴

目前有 500+ 的项目集成了 ENS 协议,几乎所有有点名气的项目都已集成了 ENS 协议。并且集成 ENS 协议正变成一种标配。

其中,有一个不可忽略的重要合作伙伴的标志是,每一个把 twitter 用户名改为 .eth 后缀的用户。其中包括 crypto twitter 大V、普通散户、VC、项目方、甚至是传统品牌如PUMA。

.eth 后缀的网名自带 web3 身份标签,让各种用户可以在无形中“强调”自己的 web3 属性。而每一个顶着 .eth 域名后缀的用户都是 ENS 的活招牌。

ENS业务数据

估值上涨推动力

如果未来 ENS 的估值呈现爆发式增长,会由哪些因素驱动?

– 收入端(业务):ENS 域名销售数量持续性暴涨

– 功能端(想象空间):ENS 域名在未来 web3 中发挥重要作用

ENS 业务的收入可分为存量和增量两部分:

– 存量收益即用户对持有的域名进行续费所带来的收入

– 增量收入是指用户新购买域名带来的收入

目前 ENS 协议进入快速扩张期,ENS 域名注册新增数量持续增长。

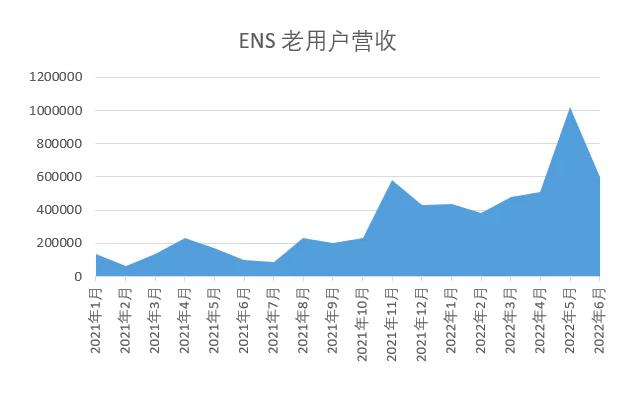

从最近一年半的营收成分数据来看,老用户的续费收入金额明显稳步递增,占总营收的10% 左右。

**ENS域名目前更像是一种身份标签。**ENS实际所代表的账户功能目前还没有充分发掘出来。web2时代不是每个人都需要一个域名,而在web3时代,一个钱包地址是进入web3的必不可少,ENS在未来将拥有广大的市场。随着未来web3基础设施逐步完善,生态走向繁荣, ENS将成为DID的重要组成部分。ENS在未来的web3世界中将会拥有较大的想象空间。

竞争者

ENS 作为 ETH 生态上唯一的 .eth 域名售卖方,具有独家特许垄断经营权。作为域名商,在 ETH 上没有竞争者,未来也很难有竞争者。 目前 ENS 的品牌已深入人心,以作为项目的默认标配。由于 ENS 目前所具有的品牌优势,生态优势,特别是先发优势,在未来,很难有竞争者能与之竞争。

Token模型分析

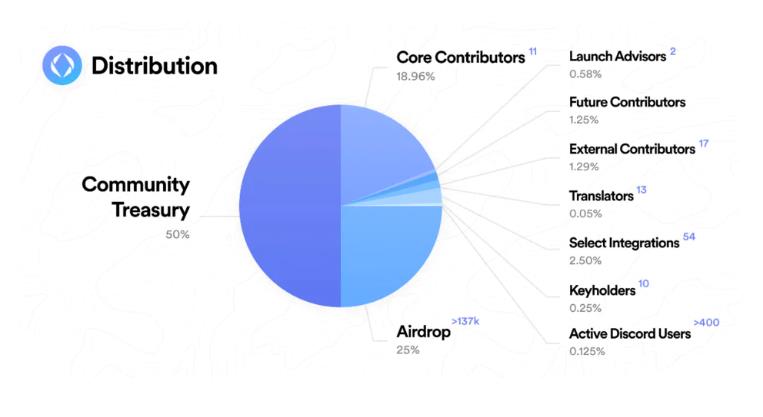

ENS 代币于 2021 年 11 月 9 日首次发行,代币总量为 1 亿。代币分配情况如下:

– 5kw(50%) 国库【 4 年解锁】

- 10% DAO 时释放

– 2.5kw(25%) 空投 给用户(>137k 账户)【立即释放】

- 仅有 1.96kw(78.5%)被 claim。

– 2.5kw(25%) 空投给 ENS 贡献者(100 individuals and groups, plus hundreds of Discord users)。【 4 年解锁】

- 18.96% 核心开发(11人)

- 0.58% Lauch Advisors(2人)

- 1.25% Future Contributors

- 1.29% Extemal Contributors(17人)

- 0.05% Translators(13人)

- 2.5% Select Integrations(54人)

- 0.25% Keyholders (10人)

- 0.125% Active Discord Users (> 400人)

年通胀率最多为 2%,具体数额由 DAO 决定。

总体看,ENS 非常 web3 的将总量 50% 的代币空投给了 ENS 用户和贡献者,虽然空投给 ENS 贡献者的总量的 25% 的代币有 4 年的解锁期,不过如此巨量的空投势必对未来$ENS 代币造成不小的抛压。

代币基本信息(数据采样时间 2022 年 6 月 29 日):

– 流通供应量: 20,244,862.09 ENS (20%)

– 最大供应量: 100,000,000

– 总供应量: 100,000,000

– 市值: $176,105,477

– FDV: $870,415,465

– 排名: 135

– 发币日期:2021年11月9日

– 历史最高价: $85.69(2021年11月11日),BTC历史最高价为2021年11月10日。

$ENS代币发行于 2021 年 11 月 9 日,那时的行情一片大好,BTC 在 2021 年 11 月 10 日达到了它的历史最高点 $6.9w。随后 ENS 跟随大盘一路向下。目前在 9 美金附近震荡。

ENS 面临的风险

- ETH 的发展决定了 ENS 的发展。所以 ENS 未来面临的重要风险也是 ETH 在未来的公链竞争中可能出现落后的风险。不过根据目前资方、技术、用户等生态的发展推断,ETH 在未来保持强大竞争力的概率较大。

- 去年至今年 ENS 涌入大量的炒作、尝鲜的用户,当他们的域名到期后,再叠加上加密市场的遇冷,ENS 的收入数据可能面临中短期大幅下降的压力。

- 对于 ENS 代币,ENS 项目方没有对$ENS进行赋能。且未来 3.5 年内还有总量25% 的代币面临解锁,ENS 代币将承受不小的抛压。

- ENS 域名 NFT 目前仍处于炒作热潮当中,短期域名价格可能会有较大的波动。目前的高价域名在未来可能被面临价格大幅下跌的地步。

ENS 估值评估

ENS 的本身功能是对 ETH 的完善,利用先发优势,在 ETH 羽翼未丰时逐步在 ETH 上建立起域名领域的网络效应。并获得官方背书与支持,最终获得 ETH 生态 .eth 域名的独家特许垄断经营权。ENS 由于其业务相对简单,前期完成核心功能开发后,后续的创新与开发压力较小。ETH 在未来 L1 竞争中很大概率会继续保持领跑者的身份,ENS 几乎可以以躺着的姿态从 ETH 发展红利中分得一大块蛋糕。

随着未来crypto进一步扩大市场,web3从概念一步步走向应用的普及。基于区块链的web3必然激发出可读域名的需求。ENS的销售也会随着行业发展进行可预期的持续增长。与销售收入的可预期增长相对的是ENS的域名是没有成本的,实质是一个边际效应为零的生意。

目前 ENS 的用户基础还比较小,ENS 用户数不过 46w。根据目前的 ENS 域名售卖规则,未来大量的新用户涌入 web3 时,用户发现 3,4 字符的域名已抢占一空,只能从NFT 市场购买“二手”域名,或是注册 5 字符及以上的域名。目前 5 字符及以上域名的比例约为 91%,而未来新用户的涌入价格则会导致这一比例持续升高。如此一来,当 ENS用户体量大到一定规模时,ENS 每年的营收接近为5美元 × 用户基数。在不改变收费规则的情况下,ENS 收入可能会存在隐形天花板。

根据 web3 精神,用户的数据,资产等数字资产都由用户自己所保管,ENS 所提供的服务只是将以太坊地址转换为“靓号”显示,本质上用户还是通过以太坊地址参与 web3,即使用户不使用 ENS 依然可以参与 web3。所以 ENS 对 web3 的价值捕获不是一个“直接”关系,而是一个非必要的间接关系。

总结

– ENS 是具有独家售卖 .eth 域名的垄断公司,拥有广泛的群众基础,护城河较深。

– ENS 代币与 ENS 项目并没有太强的联系,ENS 代币目前仅能捕获 ENS 协议利好消息的情绪价值。

– ENS 是 web3 中的非常重要组成部分,但不是一定不可或缺的一部分。

ENS 域名NFT 交易分析

宏观角度

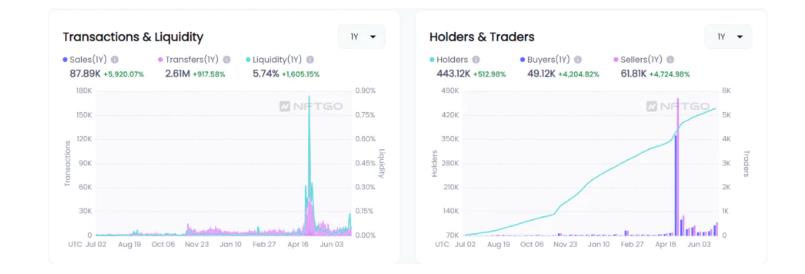

根据 Opensea 的数据显示,目前有 183680 个 ENS 域名在 Opensea 上已经挂单,挂单比例接近 13%。

从 ENS 域名在 NFT 市场所表现出来的数据来看,普通用户依然是 ENS 的主旋律。持有一个 ENS 的用户超过 70%,ENS 数量少于或等于 3 个的用户占比约 87%。从持有时长看,持有时间超过 3 个月用户占比约 55%。

从 ENS 域名的交易数据来看,ENS 的流动率近为 5.74%。根据 Opensea 过去一年的交易数据,特别是 ENS 发币后的交易数据,在域名炒作热潮之前,每天的交易不过几十笔的量级,而在域名炒作热炒后,交易数量大幅回落,目前跌至每日几百笔的量级。对应到 ENS 这么大的盘子,ENS 域名整体看流动性较低。

考虑到 ENS 域名的特殊性,具备交易属性的域名在总体域名市场的比例较小,且买卖很依靠“缘分”。不过在 NFT 交易市场交易量不断萎缩的当下,ENS 域名成交量呈现逆势上涨趋势。

ENS 域名NFT的特殊性

准官方出品

ENS 作为 ETH 基金会扶持的项目,也曾被 V 神点名表扬,ENS 是迄今最成功的非金融以太坊应用程序。V 神也把推特网名改成 vitalik.eth 来对 ENS 进行“带货”。ENS 项目没有接受任何外部投资,仅从 ETH 基金会等各基金会中获得资助,从而保持了 ENS 项目的独立性。ENS 项目可以看作是 ETH 的“亲儿子”,ENS 域名 NFT 可以看做是ETH 官方发行的 NFT。

长期稳定的真实使用需求与有潜力的应用场景

ENS 域名 NFT 与目前主流的 PFP/PASS 卡 NFT 不同的是,ENS 域名 NFT 满足的是一个长期稳定的真实需求,用自己喜欢的 .eth 后缀域名代替钱包地址,这项基本的需求很难被替代。

ENS 域名交易数据分析

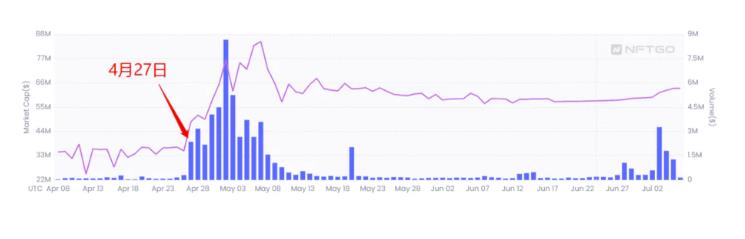

根据 NFTGO 数据,ENS 域名的历史总成交数量为 10.954w,2021 年 11 月 01 日(宣布发币)至 2022 年 07 月 06 日的成交总量为 10.509w,占总交易数量的 95.9%。2022年4 月 27 日(ENS 域名炒作的第一天)至 2022 年 7 月 6 日的总成交量为 9.247w,占总交易量的比例为 84.4%。近三个月的 ENS 域名交易占到总交易量的绝对比例,所有后续以近 3 个月的数据作为分析的时间区间。

微观角度

数据申明:

– 数据采集范围:2022 年 04 月 25 日 — 2022 年 7 月 7 日

– 本次所使用的 API 抓到的数据中有部分错误。其中原因包括 以其他 ERC20 代币作为结算货币,API 原因导致的错误,批量交易无法查到具体单个 NFT 的成交额等。对各种错误原因的数据进行忽略处理。并对交易额小于 0.001Ξ 的交易进行忽略处理。

– 本文后续所作的数据分析难免有错,不作为任何投资参考

综上:有效统计交易样本数为 94883。

ENS 域名分类:

采用 ENS 官方 API 中的分类方法,一个域名有两个属性:

– length:域名字符长度

– trait_type :域名特点

- digit:纯数字域名

- letter:纯英文字母域名

- alphanumeric:仅包含数字和字符(中文,英文,阿拉伯文字等都算字符)

- mixed:包含特殊字符的域名,如表情包,标点符号等

以价格区间为切入角度看:

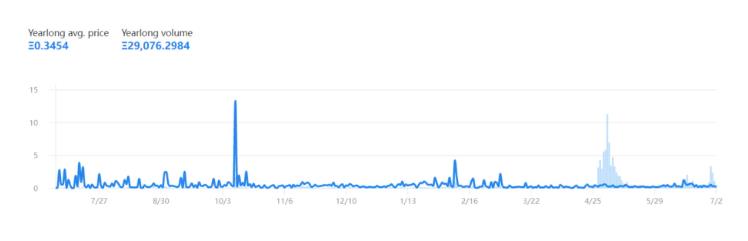

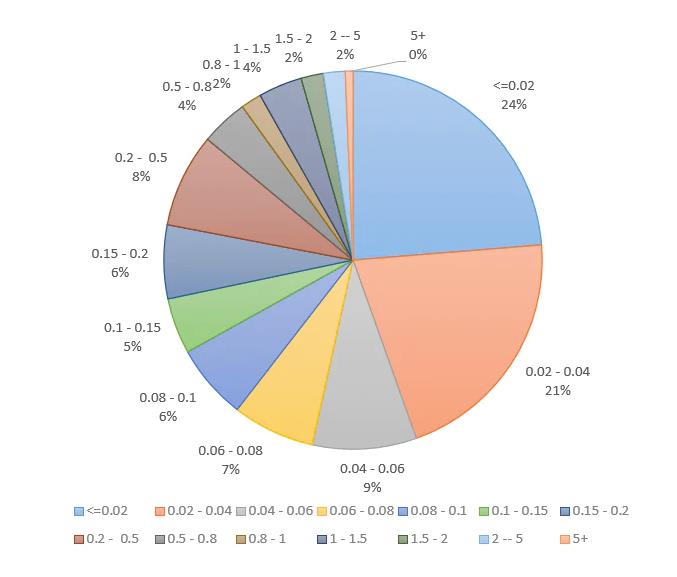

所有交易中,成交额 <0.1Ξ 的占比为 66.94%,成交额 <1Ξ 的占比为 91.84%。成交额大于 >5Ξ 的交易仅有 623 笔,占比仅 0.66%。从成交数据结果看,低价的 ENS 域名才是交易的主流。数据显示所有交易的平均价为 0.344Ξ。25% 分位价格为 0.02Ξ,50% 分位(中位数)价格位 0.05Ξ,75% 分位为 0.18Ξ。

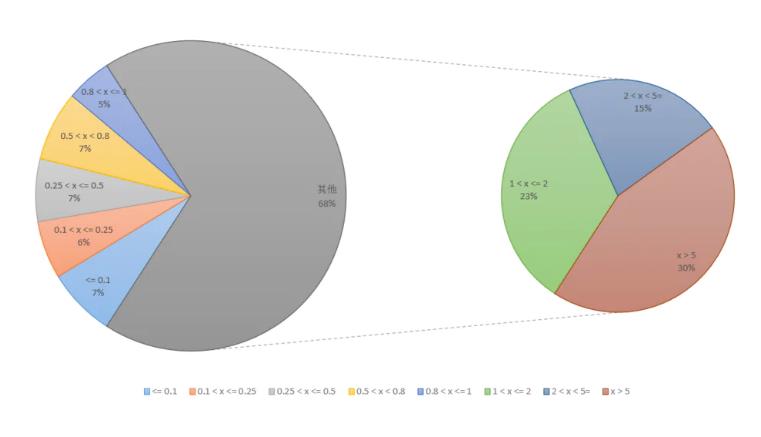

成交价 >1Ξ 以接近 8.16% 的交易数量占比贡献了接近 68% 的交易额度。特别是成交价 >5Ξ 的交易,以 0.66%(623 笔交易)的交易数量占比贡献了 30% 的交易额度,结合交易数量来看,TOP 0.66% 的交易所贡献的交易额与 91.84% 的交易所贡献的交易额旗鼓相当。

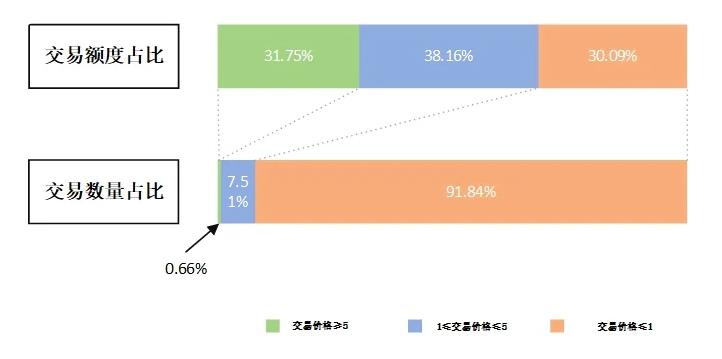

将 ENS 域名 NFT 的交易分成成交额度 <1Ξ,介于1-5Ξ之间,>5Ξ 三个区间。这三个价格区间的交易数量存在一个数量级的差距,但是交易额度却接近 1:1:1。ENS 汹涌的交易浪潮主要由成交价大 >1Ξ 的交易提供,这些“大鱼”是浪潮的推动者,也是泡沫的贡献者。

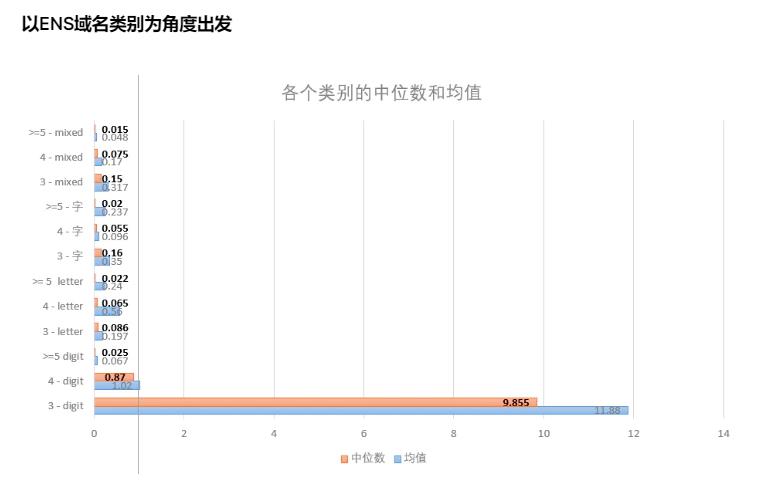

以ENS域名类别为角度出发

从各个类别域名成交价的中位数和均值来看,只有 3 位数字,4 位数字域名的平均成交价和成交价中位数可以明显超过 ETH 主网拥堵时的 gas fee。除了这两个类别的域名外,其他类型的域名的成交均价与中位数较低,结合 NFT 交易流动性差的特点,投资这些域名可能存在较高的流动性风险。

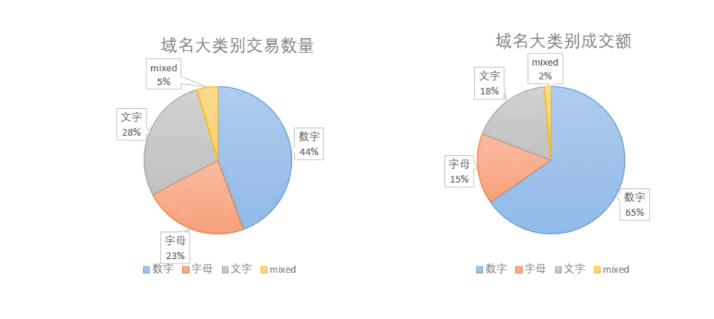

从域名大类来看,数字域名无论是交易数量还是成交额都是最大成分。而其他类型的域名,交易数量与交易额度之间的量价关系并不匹配。简单说数字域名是叫好也叫座。字母,文字域名是叫好不叫座,mixed 域名则是不叫好也不叫座。

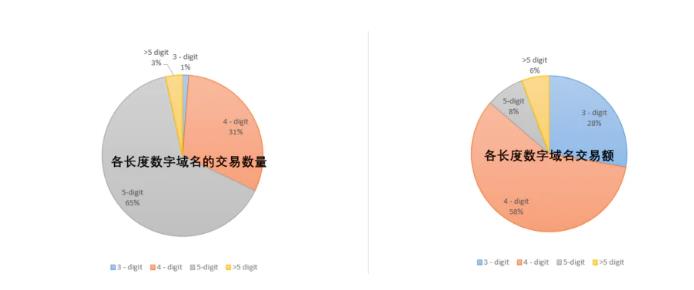

数字域名细分领域中,3 位数字域名以 1% 的成交数量,贡献了 29% 的交易额度。4 位长度的数字域名不论是交易数量占比还是交易额度占比,都占据较大的比例。

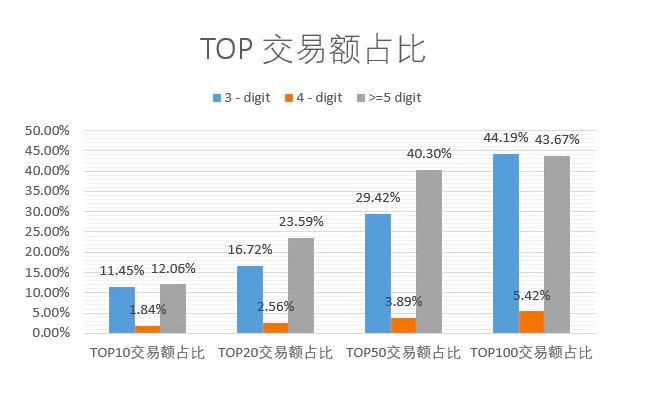

从各个数字域名的 TOP10 – 100 交易占总体成交额的比例可以看出,3 位数字,5 位数字域名的头部交易额度占比接近 50%,说明某些特殊域名卖出了一个远超同类的价格,本质上还是少数交易拔高了整体交易,而非“共同富裕”。

数据显示,3 位数字域名的成交数量为 522 次,有成交记录的 3 位数字域名为 344 个。4 位数字域名的成交数量为 12790 次,有成交记录的 4 位数字域名为 6135 个。≥5 位数字域名的成交数量为 28118 次,有成交记录的 ≥5 位数字域名为 24418 个。从上述交易数据可以看出,4 字域名的流动性是数字域名中最高的。

综合来看,4 字域名是数字域名中最具性价比的投资标的。

其他类型的域名

其他类型的域名,域名组合太多,具备稀缺性的域名相比总量较少。在这类域名的投资过程中,投资标的的选择难度远远大于数字域名。并且这些域名交易中,TOP 交易所占总成交额的比例过大,在头部交易额度占比如此之大的情况下,成交均价和中位数仍较低。与数字域名相比,除非遇到明显较好的域名,否则投资难度较高。

参考内容

- ENS Dashboard:https://datastudio.google.com/reporting/8785928a-71d5-4b17-9fea-fe1c937b064f/page/RoKgC?s=gVhHFKgou0c

- NFT go数据:https://nftgo.io/collection/ens-ethereum-name-service/overview

- ENS 10k club:https://www.gem.xyz/collection/ens/?filters={"custom":["10k+club"]}

- ENS 999 club:https://www.gem.xyz/collection/ens/?filters={"custom":["999+club"]}

- 过期ENS查询:https://ens.tools/domains

- ENS分类交易和批量注册:https://www.ens.vision/

- ENS团队信息:https://ens.domains/cn/about/

- NFTscan:https://www.nftscan.com/0x57f1887a8bf19b14fc0df6fd9b2acc9af147ea85

{kind=link}