本篇研报共分为三部分。 第一部分定义和阐释了流动性主体(在此特指美联储资产负债表)与作为风险资产的广义虚拟货币市场之间的相关性。 第二部分详细地剖析了源自美联储资产负债表的流动性的驱动因素。 第三部分提出了其他可以用流动性模型解释的重要的比特币链上指标。

摘要

2022 年对比特币和虚拟货币市场而言并不景气,我们也见证了层出不穷的投降式抛售行为,但市场也敲碎了那些想要比特币价格跌破一万美元人们的期望。 这个周期内的比特币价格变化需要被细细审视后才能形成一个合理且更经得起推敲的预期。

比特币和其他虚拟货币作为风险资产的一种,会很大程度地被宏观流动性的波动影响。 本篇研报将在宏观流动性模型的基础上解析比特币及其他虚拟货币的主要驱动因素。

本篇研报共分为三部分。 第一部分定义和阐释了流动性主体(在此特指美联储资产负债表)与作为风险资产的广义虚拟货币市场之间的相关性。 第二部分详细地剖析了源自美联储资产负债表的流动性的驱动因素。 第三部分提出了其他可以用流动性模型解释的重要的比特币链上指标。

第一章 源流动性(特指美联储资产负债表)与风险资产(特指虚拟货币)相关性

1.1 美联储资产负债表中过量流动性涌入风险资产

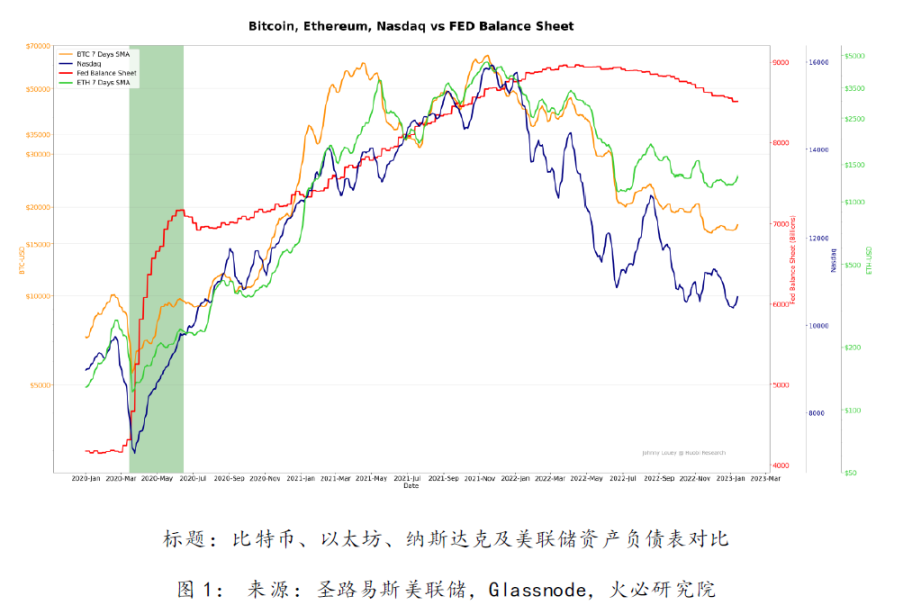

从 2020 年新冠肺炎大规模流行开始,美联储实行了量化宽松政策,所以美联储资产负债表规模变得尤其庞大。 增发的货币流入了各个市场,虚拟货币市场是其中一个表现较好的风险资产市场。

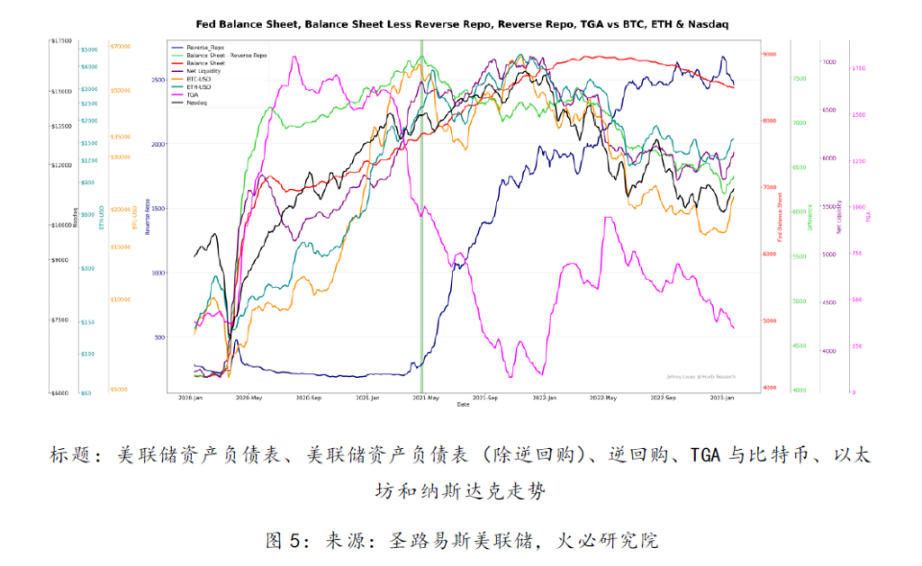

下图描绘了风险资产与美联储资产负债表之间的相关性。 绿色阴影区域是大量流动性被注入后引导性增长的时间段。

1.2 低利率使经济活动(借贷及投资)更加活跃

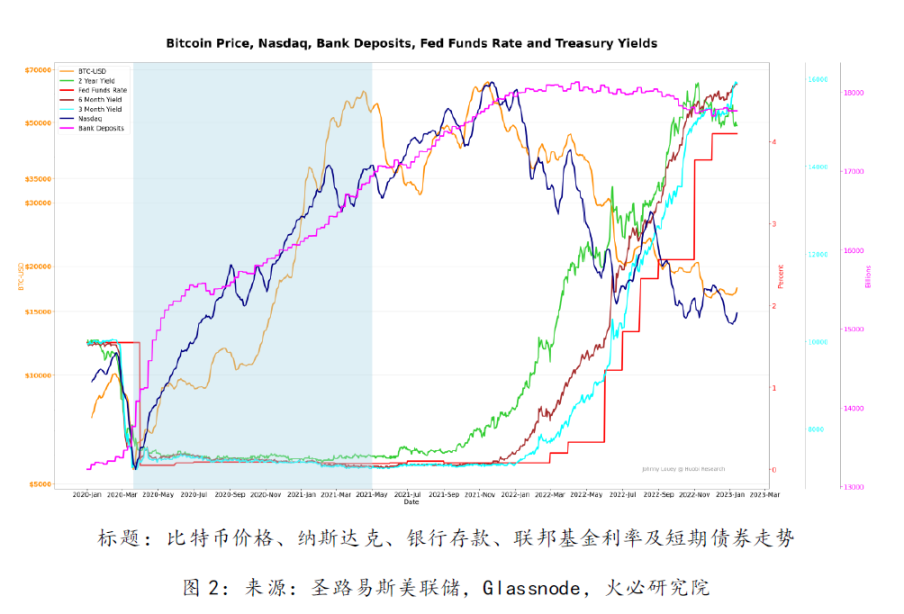

2020 年虚拟货币市场大涨还有另外的贡献因素,即美国国债利率长期维持在低水准,大量流动性存在于商业银行。

浅蓝色阴影区域代表低利率的时间线,也是经济活动被刺激的时间段。 同样值得注意的是,商业银行充盈的流动性也是得益于美联储不断地从这些银行购买债券。 因为利息收入不能保证在如此低利率环境下的收益,市场上的热钱会寻求除货币市场外能带来更丰厚收益的市场,比如股权类产品。 因此,借贷和投资行为的繁盛也使机构对虚拟货币的接受度快速成长。

1.3 量化紧缩在美联储官宣前已悄然开始

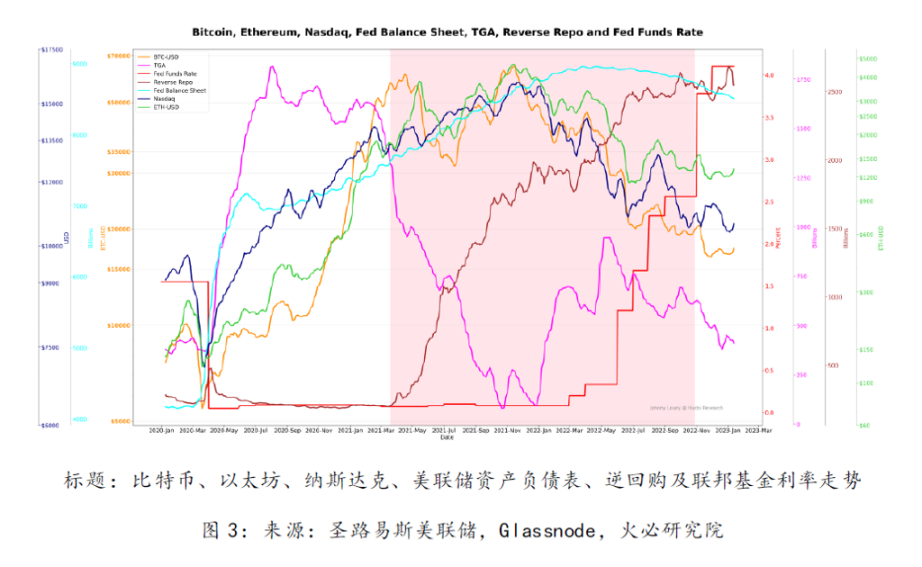

情况刚开始有些混淆,因为流动性其实在 2022 年 1 月就开始枯竭了,更具体些,从美联储的大规模逆回购开始。 (更完整的关于逆回购的解释请参照 2.1)

红色阴影部分是逆回购需求猛涨的时间段。 在此时间段内,热钱更风险厌恶,而对风险资产偏好度降低。

“量化紧缩在 2022 年 1 月已经悄然开始”,这个表达其实也恰如其分地捕捉到了在 2021 年 12 月美国财政部一般账户余额达到最低点。 美国财政一般帐户(TGA)余额的增长意味着准备金的降低,而银行准备金的降低会对经济活动产生致命影响,尤其是市场对风险资产的参与度。 驱动因素会在第二章详述。

第二章 剖析美联储资产负债表及流动性驱动因素

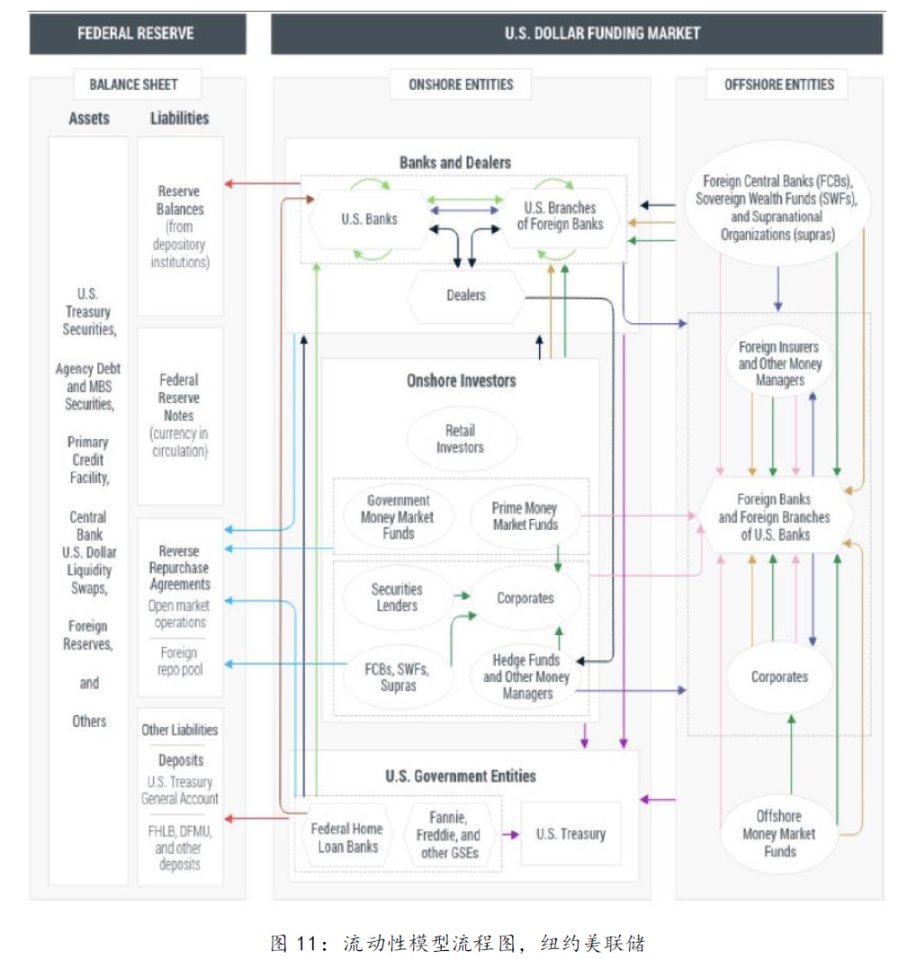

当分析美联储资产负债表的有效驱动因素时,通常针对以下三部分:总资产,美国财政部一般帐户 (TGA),以及逆回购 (Reverse Repo)。 理解这三部分对市场的影响机制对于分析有效驱动因素至关重要。

2.1 详解美联储逆回购

美联邦逆回购是美联储用来控制联邦基金利率和流动性从而对市场降温的手段。 美联储通过提高或降低逆回购的利率以及准备金余额利率来达到调节有效联邦基金利率的目的。

简单来说,当美联储提高利率,提高的是逆回购的利率。 所以,届时逆回购会更受热钱的欢迎,从而大量流动性会涌入逆回购交易。 对投资者来说,没有资产比这风险更低,所以美联储便吸收了大量的流动性。

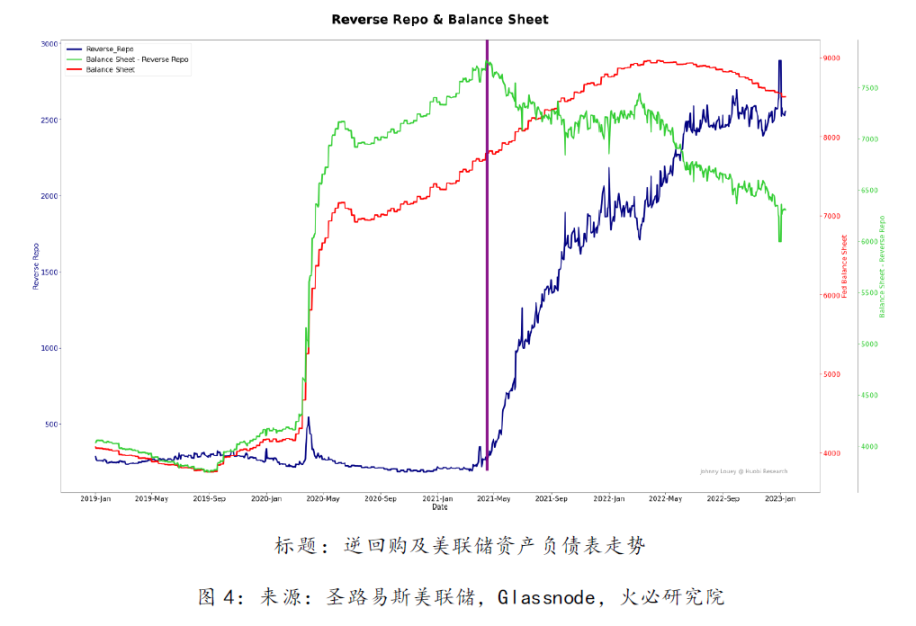

值得注意的是,尽管美联储持续扩表,逆回购金额在 2021 年 4 月仍然迅速攀升。

(1 关于美联邦逆回购的研究请参考以下报告:https://medium.com/huobi-research/reverse-repurchase-agreements-as-an-indicator-for-btc-ca861944289)

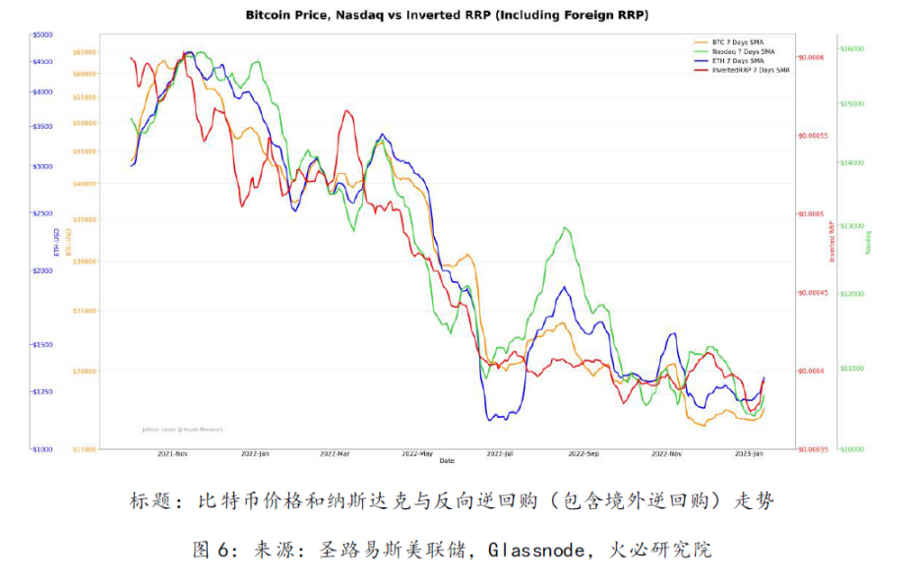

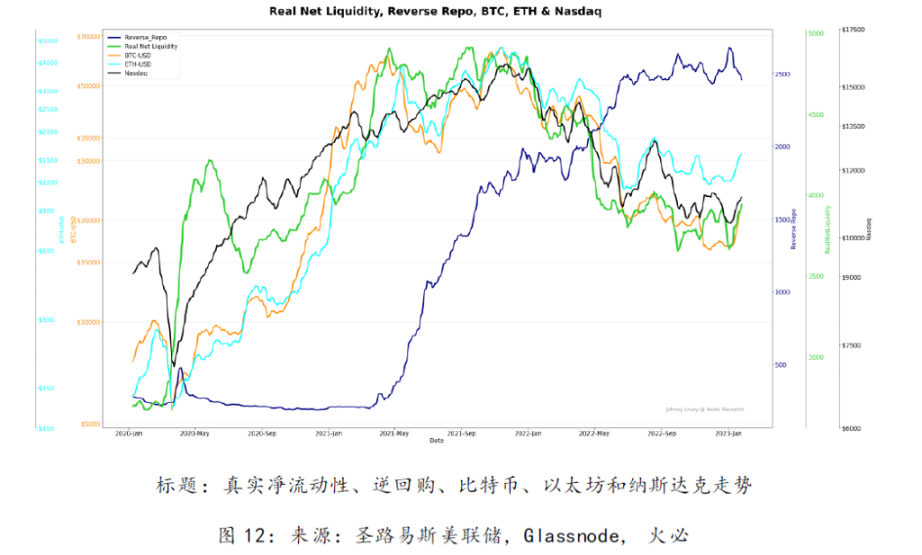

图 5 捕捉了美联储资产负债表与逆回购的差正巧与比特币价格同时攀升的时间段。 比特币价格进入了 Wyckoff 分配模型中的分配阶段(可能是因为流动性不足,即凈流动性首次跌后试图攀升时)。 无疑逆回购和风险资产呈现出了负相关,本文笔者创建了反向逆回购指标以呈现一个正向的相关性。

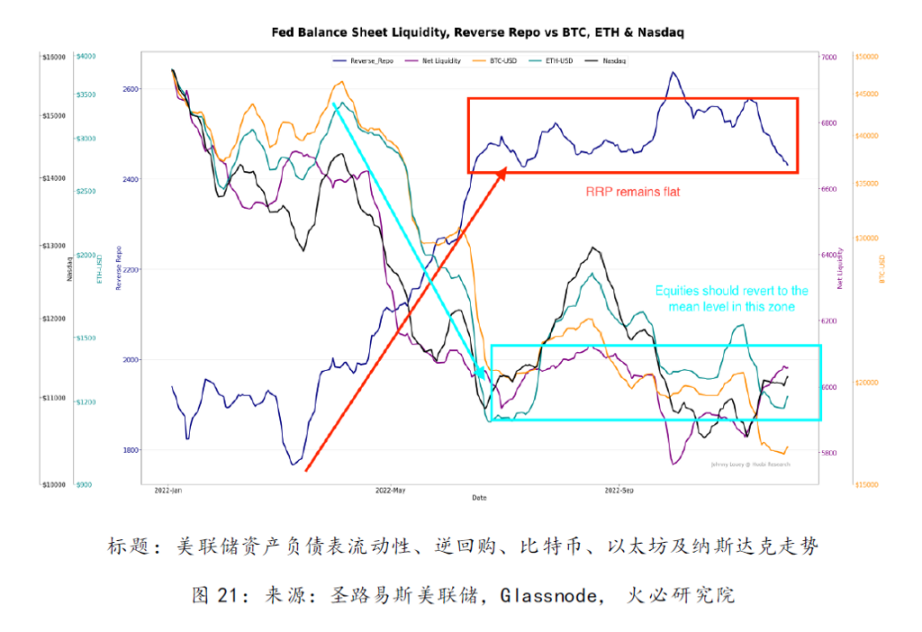

平整的逆回购线通常意味着宽松(更少鹰派风格)的可用流动性,市场会做出正面反应,会造成潜在的熊市。

小结:突然变陡的反向逆回购线会更大程度促使风险资产重回人们的视线。 眼下,反向逆回购线呈现结构性平整,股权类资产在此时间段内应该会回归到均值水准。

2.2 详解美国财政部一般帐户

美国财政部一般帐户 (TGA) 是美国财政部在美联储开设的活期存款帐户,此帐户用来储存所有税款及出售国债的收入以及用来支付所有美国政府的所有一般性支出和其他支出。 在美联储资产负债表上,TGA 和银行票据,货币和银行准备金一样,属于负债。 由于负债必须和资产一致,TGA 余额的降低一定会造成银行准备金的升高,反之亦然。 2021 年银行准备金帐户的枯竭被美联储 3 万亿美金的资产买入所掩饰。 当现金流离开 TGA 时,银行准备金余额增长,一定程度上促进了广义经济和市场中的借贷及投资行为。

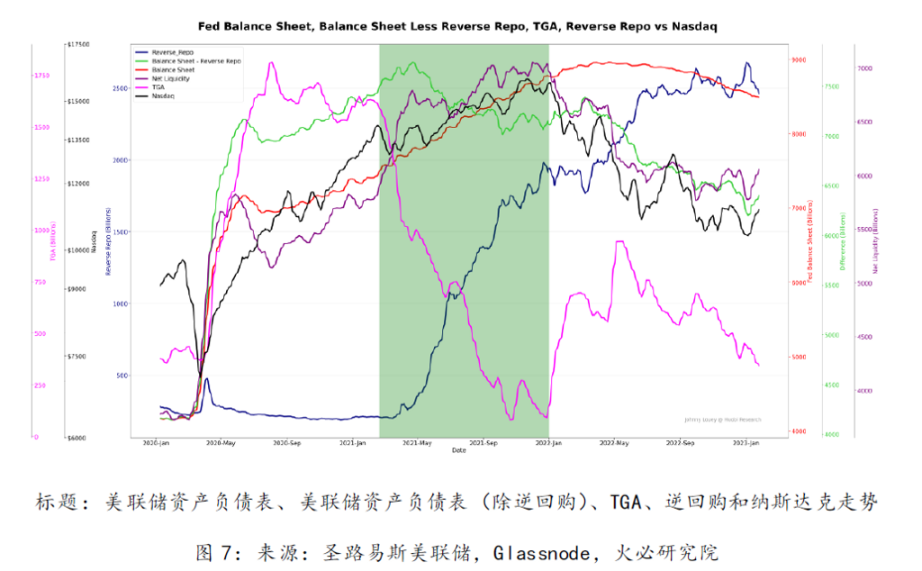

据图 7 所示,绿色阴影位置是美联储把 TGA 帐户的 1.6 万亿花到几乎为 0 的时间段,抵消了突然升高的逆回购并充盈了凈流动性,有助 纳斯达克大涨。

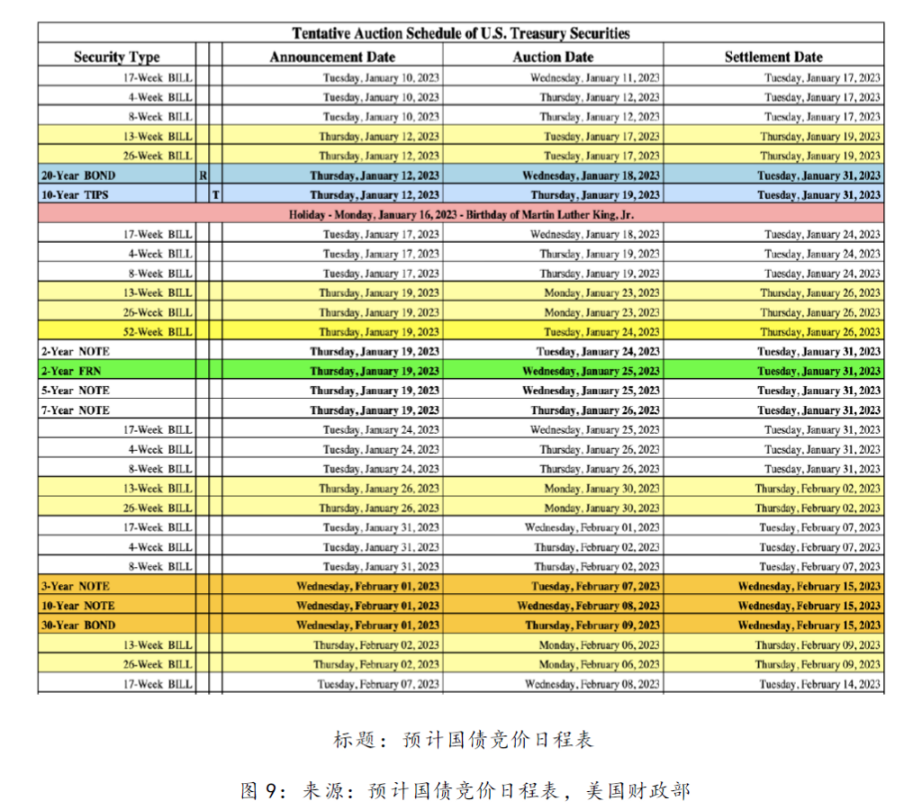

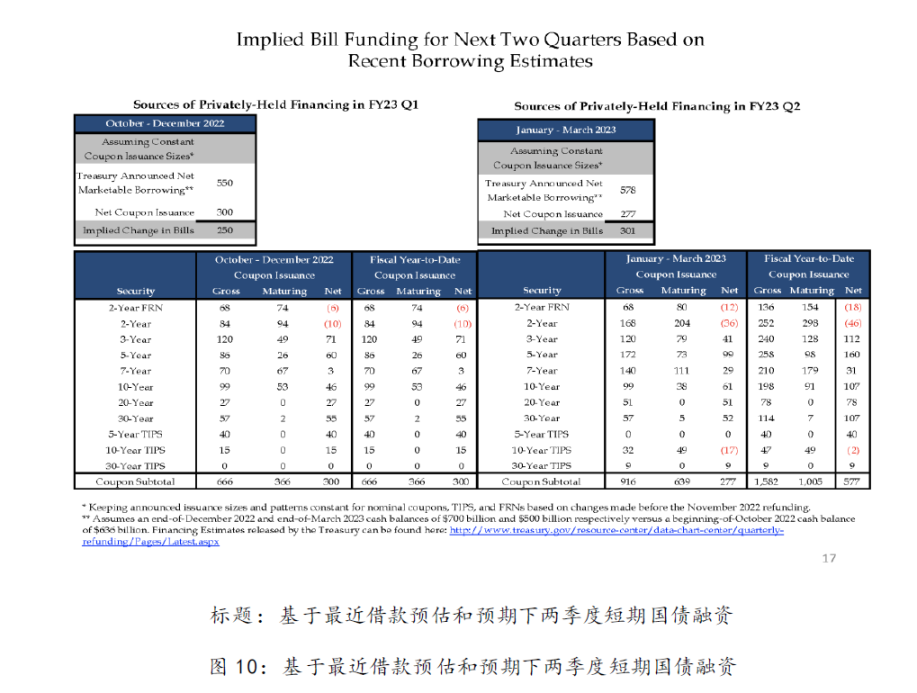

2.3 结合短期国债和债券发行,以及对美联储资产负债表、财政性一般帐户和逆回购解析的流动性预测

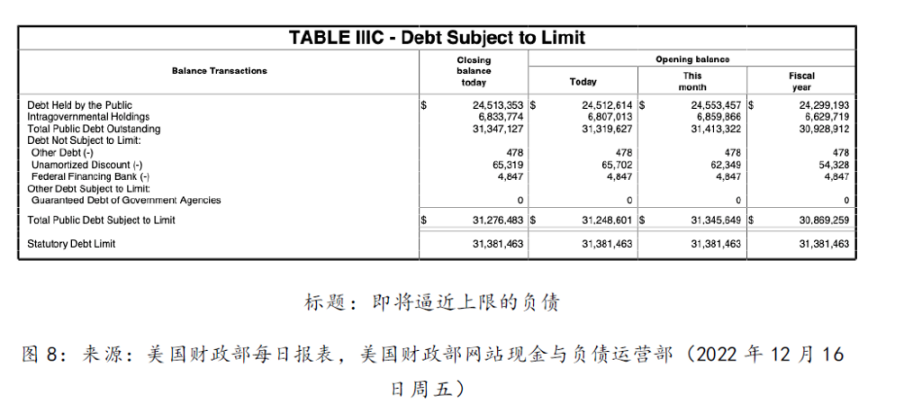

净流动性模型在 2020 至 2022 年期间非常有效,直到最近美联储负债触顶。

美联储负债触达 31. 4 万亿上限意味着除非 TGA 余额消耗殆尽,美国财政部无法印发短期国债及债券; 同时,当 TGA 余额全部被预算和用来支援政府支出时,只有通过提交正式申请给国会并通过后才能增加债务上限。 尤其当 TGA 账户余额都用来支付政府支出时,发行短期国债的需求下降,但并不太 影响长期债券的发行。 对短期国债的需求必然会寻找其他标的(可能原因是机构需要满足终端投资人的回报要求)。 然而,这些需求在如此的熊市下应该不会投入虚拟货币市场和其他风险资产市场,那么只剩下逆回购作为唯一的安全选项。 所以,在接下的几个月里,逆回购,包括境外逆回购,会在美联储的流动性模型中扮演比 TGA 帐户更重要的角色。

所以需要重点观察 2023 年一季度的短期国债发行和其他债券发行情况。 若美国财政部减少发行短期国债,对此债券的需求会转移至逆回购; 若美国财政部增加发行短期国债,逆回购会减少,其他风险资产或许有可能回暖。 所以也有必要关注逆回购的程度。

(2 数据详见: https://home.treasury.gov/system/files/221/Tentative-Auction-Schedule.pdf)

2.4 流动性模型依据

真实的凈流动性整合了 TGA、逆回购及财政部新发行的债务,并用来追踪风险资产的走向。

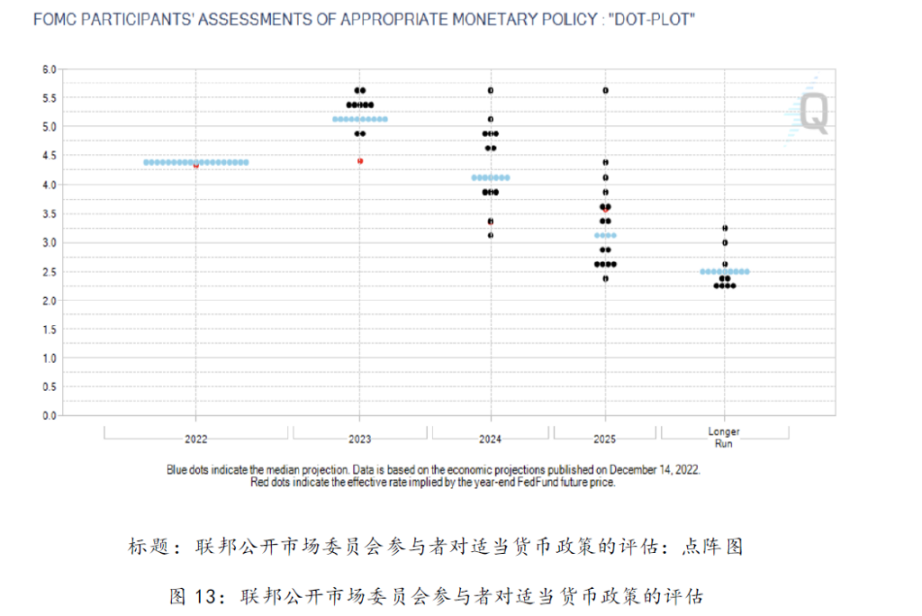

2.5 美国联邦基金利率预测

上图是对美联储加息可能性的预测。 大趋势偏向于 2024 年会降息,同时也说明整个 2023 年基准利率会维持在终点利率为 5.25% 的水准。

所以,在高利率环境下,投资会呈颓势,此时热钱会偏好更低风险的投资标的,所以对风险资产的投资并不会繁盛。 在这样的环境下,将很难看到 2020 年那样的繁荣景象。

然而,这也并不是说虚拟货币迎来了末日,因为市场总是在发展和前进的,更别说市场已经对美联储的加息做出的应有的反馈。 以下的比特币定价模型暗示了目前的虚拟货币市场或已进入了一个聪明钱都会进入的「价值区间」。 若近期市场没有重大负面消息传出,虚拟货币目前应该已经触底。

第三章 比特币定价模型

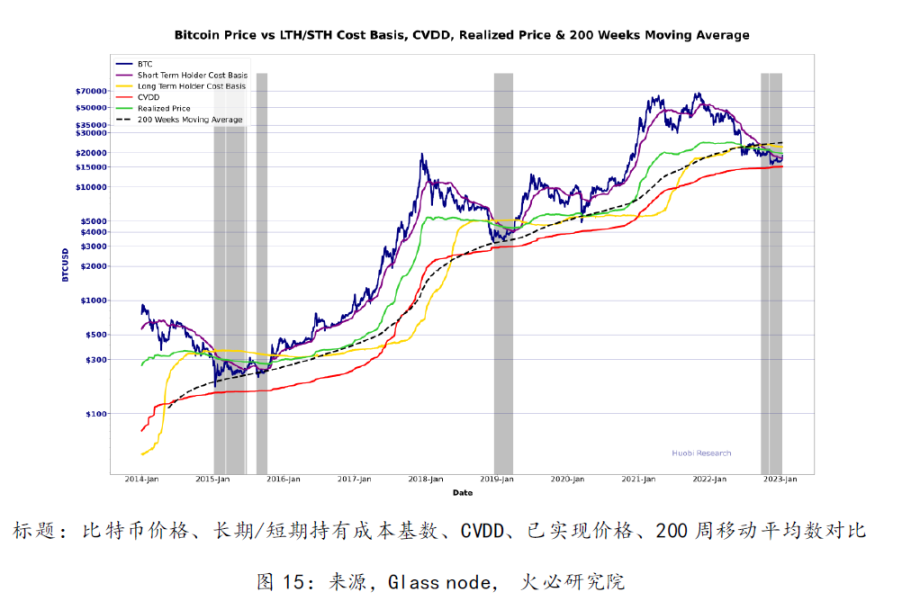

3.1 比特币基础持有费用模型

以上多基数模型反映了市场已经进入了每四年一次的周期性投降式抛售。 根据 CVDD,抛售价格底价区间可能在 $13.5K-16K。 灰色阴影处是长期持有者成本基数高于短期持有者成本基数的时间,这种现象每四年会出现一次,也正能表明此时间段是典型的投降式抛售期。

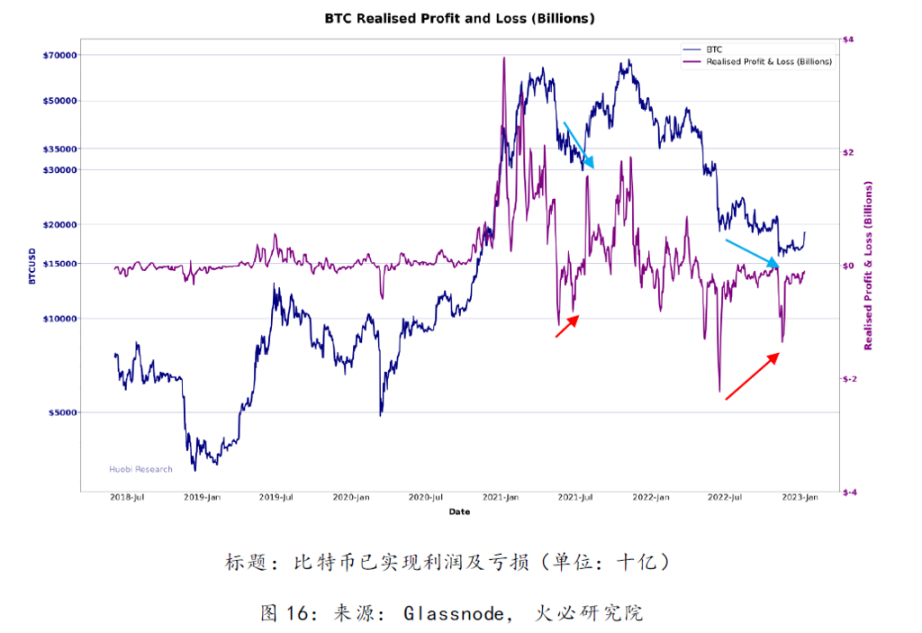

3.2 已实现收益/亏损

已实现亏损在最近的投降式抛售中开始减弱,接下来的投降式抛售会伴随着最低的已实现亏损,这预示着会出现惜售,而惜售大多只会在牛市中发生。

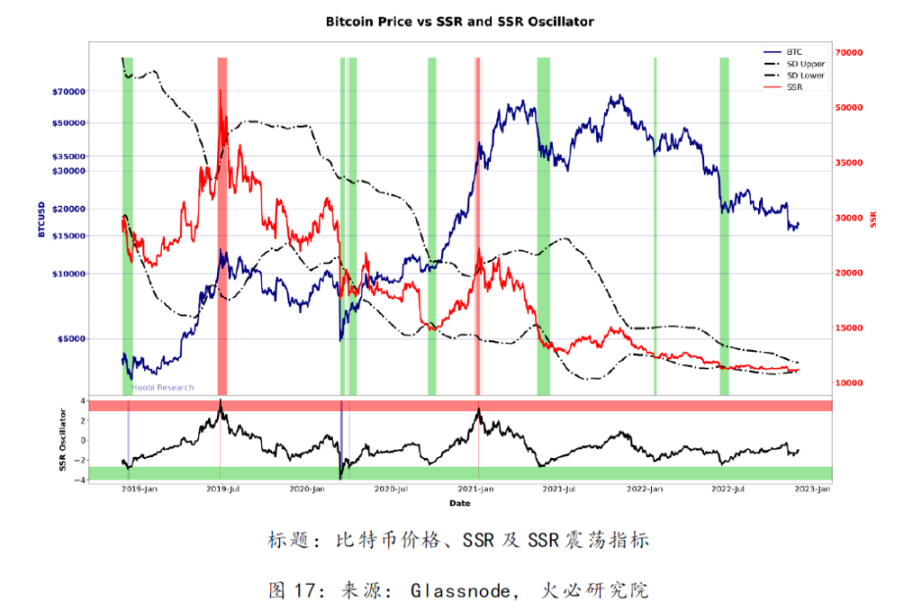

3.3 稳定币供应比率模型

当稳定币供给比率穿透了标准差下限的边界,这对判定市场底部区间是非常有效的方式。 近期这个比率已经在边界徘徊,说明稳定币的购买力可能已经到达即将上扬的临界点。

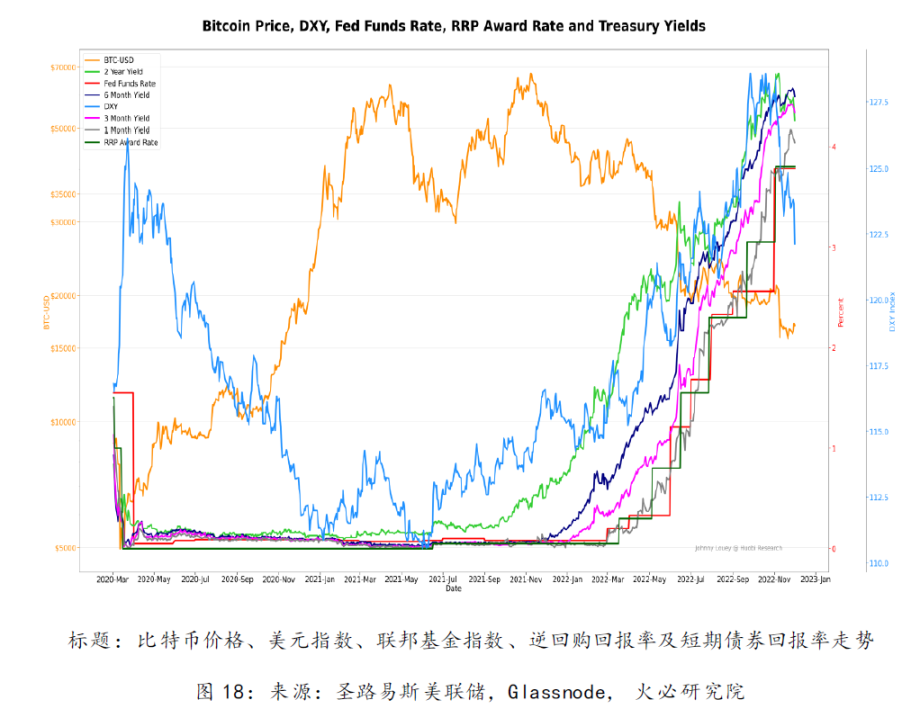

3.4 比特币 vs债券利息收益

债券回报率依然处于上升趋势。 美元指数则显示出衰退迹象。 债券回报率和风险资产是负相关,所以当债券回报率呈下行趋势时,也是牛市的征兆。 高的债券回报率也会抑制 DeFi 的发展。 除非债券回报率低于目前 DeFi 的利率回报,否则 DeFi 的 TVL 很难回到从前水准。

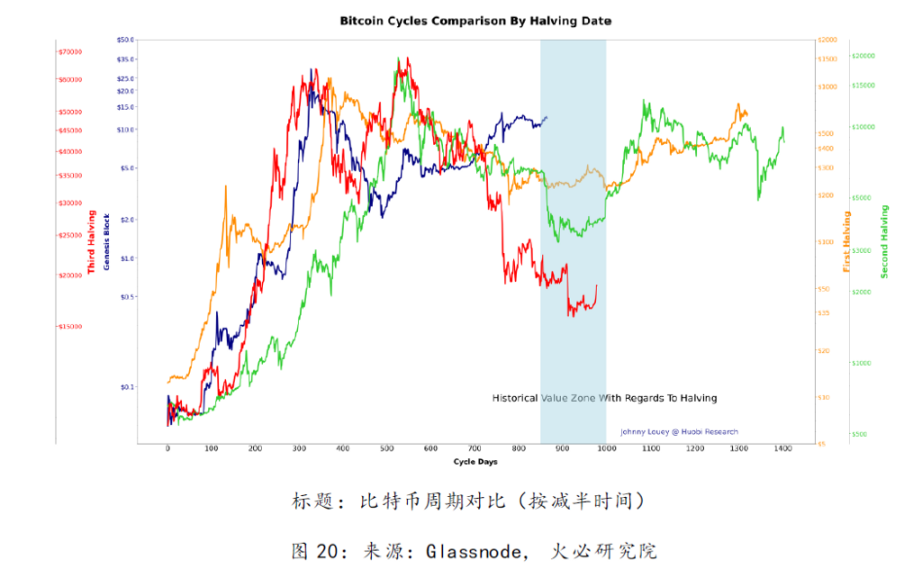

3.5 比特币周期对比

最后,把比特币价格放在一个四年的周期中看,近期正处于一个历史性的「价值区间」。这个时间区间从之前区间的第 700 天开始,且通常持续 2–3 周。 在此区间内,投降式抛售行为会蜂拥而至,通常会伴随着 FUD。 虚拟货币恐慌和贪婪指数现在是 27/100。 若在每次比特币减半后再去看比特币的周期,这个区间通常在第 850 天开始并持续 3 个月。

第四章 结论

4.1 比特币在大量投降式抛售后进入历史性价值区间

所有以上提及的指标都在表明比特币价格现在是被低估的。 很可能比特币价格会回归到 FTX 暴雷前的公允价值,但突破 $30,000 及以上仍需要更可观的宏观流动性和对风险投资更积极的投资情绪支援。

4.2 尽管逆回购线保持平整,风险资产受下行压力较小

应时刻保持对真实凈流动性指标和反向逆回购线的观察以便确认趋势的延续性。 也就是说,只有这两个指标呈现出走强的态势,虚拟货币市场才能持续繁荣。

{kind=link}