目前,市面上基于 GLP 的真实收益(Real Yield)而搭建的 DeFi 项目至少有 5-10 家,争夺 GLP 的竞争格局逐渐丰富。其中,收益协议 JonesDAO 于 2023 年一月新推出的 jGLP 和 jUSDC 资金池自发布就表现优异。根据 @defimochi 发布的数据图表,jGLP 在短短一周内占据了超 28% 的 GLP 市场份额,让 Mugen 和 Plutus 等对手统统让出一席。到底什么是 jGLP?为什么他能迅速吸收大量的 GLP ?本文将逐一讲解 jGLP 和 jUSDC 池的原理,让读者理解其高收益来源的奥义。

TL;DR

-

jGLP 和 jUSDC 是基于GMX流动性提供者的权益代币 GLP 推出的收益策略资金池,由 Arbitrum 上收益策略协议JonesDAO创办。

-

其原理类似于传统的配资,jGLP 资金池通过从 jUSDC 稳定币池中借$USDC并铸造更多的 GLP(还是赚 GLP 的那点$ETH),从而给质押 GLP 的用户更高的收益(白嫖了大部分来自 $USDC 用户的收益)。

-

来自于 $USDC 池的额外收益按照一定比例分给两个池子(jGLP 多)。

-

两资金池的原理披露较为清晰,但杠杆率的计算并未给出细节。

什么是 JonesDAO?

JonesDAO 是一个搭建在以太坊主网和 Arbitrum 上的 DeFi 收益策略协议。

其主要是搭建类型多样的资金池,针对不同风险偏好的用户群,每个资金池执行不同的策略。目前其提供了三种类型的资金池:

-

OpFi 资金池:更多面向风险厌恶的投资者,存入的资金将用于 Dopex 和其他 Arbitrum 期权协议。

-

Metavaults:存入的资金将去提供各种流动性,资金池帮存款用户持有 LP token。

-

高级收益策略池:这种更像是针对某新项目的定制化的配资池子,目前 JoneDAO 提供一个组合的策略池:jGLP + jUSDC 资金池,他们均是基于 GLP 池的收益策略。下文我们会详细说明此部分。

什么是 GMX 和 GLP?

GMX 是一个 Arbitrum 上的去中心化交易所,其特色的杠杆产品让用户有着中心化交易永续合约般的体验。想成为 GMX 的做市商(LP)需要存款并铸造 GLP token。GLP 本身是 GMX 的混合多资产资金池,为其他交易用户提供流动性,GLP token 则是该池的权益份额代币。

GLP 池里有一篮子资产,一半稳定币,一半非稳定币,这些资产成为了全部交易者们的对手方。GLP token 的持有人可以收取 70% 的交易手续费(每周发放,发 $ETH)。

如果还不太熟悉 GMX,我们推荐阅读这篇Thread。

GLP 可以交易吗?

注意,虽然GLP是 ERC20 格式的 token,但他不能在 GMX 之外的任何场所交易或转账,因为他合约里就没有常规的 transfer 合约(Arbiscan 上的GLP 合约)。尽管如此,Staked GLP是可以像常规的其他 ERC20 token 一样转账交易的。

从 GLP 池子的分配上看,50% 的稳定币构成给了 GMX 市场一半的资金额度允许开空这些非稳定币,也让 LPs(GLP 持有人)的“仓位”更为安全,但可能会让 LP 们望而却步,因为对于 LP 来说,这些稳定币都是机会成本,在牛市中他们本可以用这些资产轻松找到更高的收益。

Quantumzebra曾写过一篇极好分析文章,论述在牛市中 GMX 会发生什么,正如他所述,如果没有人开空,由稳定币组成的一半池子将毫无用处。交易者只会从 GLP 池中借出 $BTC 和 $ETH 进行多头押注。

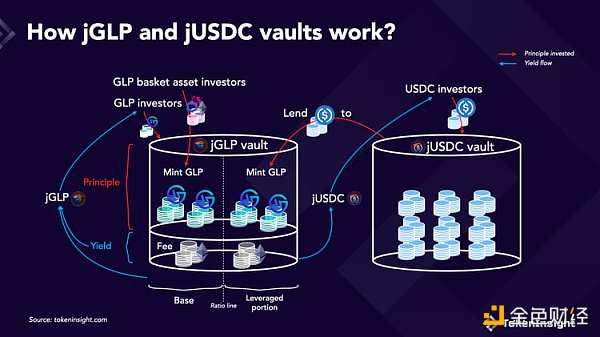

为留住 LP 们,Jones DAO 于是创建了 jGLP + jUSDC 资金池。他们用了一个有创意的“场外”配资机制,加杠杆后提高 GLP 持有人的激励,同时向 $USDC 持有人提供低风险的收益产品。

jGLP 和 jUSDC 池的收益原理

jGLP 池通过从 jUSDC 池借入 $USDC 来铸造更多的 GLP(这样就算加了杠杆,赚到更多的 $ETH 费用),并拿走了绝大部分的新增收益,从而提高 GLP 的收益。

-

用户将 GLP 或 GLP 篮子中的任何代币($UNI、$LINK、$ETH、$WBTC)存入 jGLP 金库。(所有的一篮子代币都由 jGLP vault 的智能合约先在 GMX 中抵押铸成 GLP)。

用户可以在任何时候从 jGLP 池中提款 GLP 或任何 GLP 成分代币($UNI、$ETH、$LINK 等),金库会帮助用户从 GMX 赎回,但用户需要支付相应的费用。

-

jGLP 池将铸造jGLP 票据代币给质押人(只有当他们选择了自动复利auto-compunding 时才会有)

-

存入的这些 GLP 产生的 GMX 费用收益将全部转给 jGLP 持有人。到此步骤为止,持有 GLP 与将其存入 jGLP 金库的回报还没有任何区别。

-

那么额外收益从何而来?因为 jGLP 资金池的智能合约会从(并且只从) jUSDC 金库借入 $USDC,用于铸造更多的 GLP以实现加了的杠杆头寸。

jGLP 会借多少美元去加杠杆?杠杆率有多大?杠杆率是否会变动?

目前,我们无法找到相关数据来展示确切的杠杆率,但 JonesDAO 表示其资金池采用的是一个动态杠杆率,方向与市场趋势相反。当市场下跌时,它将会走高,反之亦然。

根据它的官方文件,它只说明里“在特定的风险参数内借入 $USDC,并锚住目标杠杆范围”。

-

因此,jGLP 池里的 GLP 可以被分为两部分:基础部分(来自 jGLP 持有人的直接存款)+ 杠杆部分(从 jUSDC 资金池借来的钱 mint 的 GLP)。

-

杠杆部分的收益(也是 GMX 手续费)会被分配给三方:jGLP 持有者、jUSDC 持有者(30%-50%)和治理库。

jUSDC 资金池是 jGLP 杠杆的流动资金来源。适用于风险偏好较低的用户。该池子的稳定币借贷收益要高于普通接待协议入 AAVE 和 Compound。

-

用户将 $USDC 存入 jUSDC 资金池以获得利息。收益率相对 GLP 当然是较低,但至少比其他借贷协议有利可图。

-

jUSDC 池将铸造jUSDC 票据代币给质押人,也只有在他们选择自动复利的时候。

注意,从 jUSDC 池中提币需要提前发起申请,并在 24 小时后可以开放提币。

-

存入的 $USDC 会被设定好“特定杠杆率”的 jGLP 合约直接借出,以去在 GMX 中铸造更多的 GLP 实现杠杆加成(赚更多手续费)。

-

这些新铸造的 GLP 将产生更多的 GMX 费用收益。这些收益按照我们之前提到的杠杆部分规则分配。jUSDC 持有人可以获得 30% 到 50% 的杠杆部分收益,具体数值还会取决于 jUSC 池的利用率。

三种收益来源组成 jGLP 的高收益

jGLP 持有人主要从三个方面获得收益:

-

基础部分。用户们直接存入的 GLP,会源源不断收到 GMX 的手续费(每周发 $ETH),全部分配给 jGLP 持有者(原始收益率✅)。

-

杠杆部分。从 jUSDC 池借来的 $USDC 也被 mint 成了 GLP,每周收到 GMX 发的 $ETH,一大部分分给 jGLP 持有人。(更多的收益率 ✅)

-

不撤出激励 Reflexive incentives。一种防止退出流动性的激励,来自于从 jGLP 池撤出提款的用户,分给仍旧留在池里的 LP 们。

更多的激励来源:自动复利的奖励和提款惩罚

从 jGLP 提现需要支付总仓位的 3% 费用。其中 1/3 将作为“不撤出奖励”分配给其他存款人。2/3 将分配给选择了自动复利的用户(jGLP 收据代币的持有人)。

jUSDC 的用户将主要从杠杆部分的收益率中获得收益。从 jUSDC 提币撤出,也需要向其他 jUSDC 用户支付其仓位大小的 0.97%,作为留存的“不撤出奖励”。

但是,留下来的 jUSDC stakers 实际收到的奖励是和 0.97% 有差距的。真实是上述金额(0.97%)与 GMX 赎回 $USDC 的真实发生成本之间的差额。当成本高于 0.97% 的费用时,将不会有留存奖励了。

请注意,当从 jUSDC 资金池提币 $USDC 时,首先的流动性来源是池子里中未使用的闲置 $USDC。超出部分的提款都需要在 GMX 中销毁 GLP 实现。

结论

请大家注意,jGLP + jUSDC 并没有消除 GLP 的任何机会成本或对手方风险,相反,它只是加杠杆的手段增加了直接持有 GLP 的收益率,让它变得更有吸引力,而且是通过从其他规避风险的用户手中借钱实现的。

这种模式服务于两类用户:

-

GLP 持有者可能因为各种原因(风险确实多,index 波动、对手方等)想增加风险溢价。通过这种方式,JonesDAO 可以通过提供有吸引力的收益率获得更多的 GLP。

-

而也要有厌恶风险用户不满足于借贷协议的利息,想要更高收益。Jones DAO 也为规避风险的用户提供相对高的收益率产品。

但对于后者(jUSDC 的存币用户),其实他们间接承担了 GLP 的流动性风险,因为他们自己的钱也被拿去用于 mint GLP,却没有得到该风险应得的 100% 的回报(大部分被 jGLP 分走了)而只是一部分。如果 GMX 真的出现 $USDC 赎回的挤兑,jUSDC 池用户将受到较大影响。至于额外收取的风险溢价是否能 cover 这些新增的风险,我们仍缺乏数据支持。其官方文件和白皮书中缺乏杠杆率数据和详细的收费结构。因此,DYOR 并在做任何决策时都要谨慎,我们会持续跟进。

参考

-

Understanding jUSDC and jGLP

-

jGLP & jUSDC Whitepaper

-

Definitive GLP vaults tracker

-

Twitter Threads from @quantumzebra123

-

GLP Rebalancing

原文:《JonesDAO 的 jGLP,高收益的 $GLP 从哪里来?》

作者:0xivecott

来源:panewslab

{kind=link}