作者:Joshua Xie

Twitter:@JoshXie1

背景

最近,众多项目官推齐发“Monday”的活动引发了大家对于Arbitrum空投的猜想,虽然是营销活动引发短期情绪,但Aribitrum仍有18亿美元TVL位列L2第一的坚实基本面。Arbitrum上有许多优质DeFi项目是吸引资金进入的关键:

GMX良好的链上合约交易体验吸引了大量真实用户进入交易,而交易的增多需要更佳的流动性:创新的被动收益产品就是吸引流动性提供者的另一个飞轮:包括围绕GLP的收益策略,通过期权的权利金来提供真实收益等。

本文将介绍Arbitrum的链上期权生态。期权是指在未来特定时间以特定价格买入或卖出一定数量的标的物的权利。为获得这一权利,期权买方需向卖方支付权利金,而卖方需要在选择权被行使时承担履约义务。

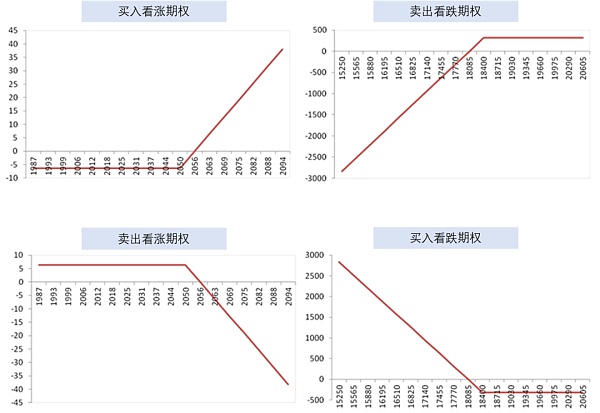

图1展示了期权的收益随标的物变化的情况:

图表 1:期权随标的物价格变化的盈亏示意

期权是如此重要:如果交易是一把锤子,那么期权就是一个工具箱:期权不仅可以用有限本金博取更大的收益,还将打破仅能多空方向性押注的现状,像乐高积木一样组合来更加灵活的实现对冲和增加收益,因此有良好流动性的期权市场对于DeFi的发展至关重要。

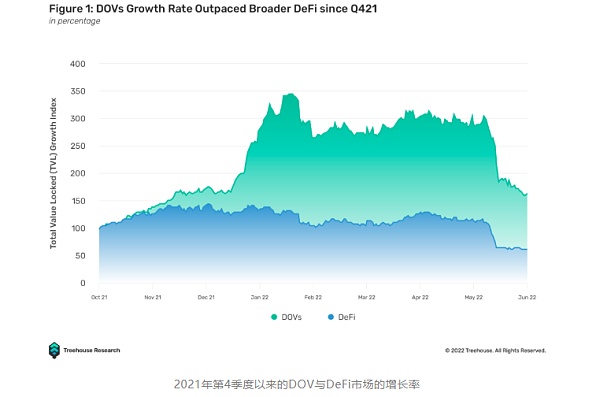

21年期权交易额达到了4600亿美元,较20年增长了6倍,其中Deribit占据了绝大部分的交易额。而链上期权市场的TVL也在22Q1扩大了3倍,增长远超整个 DeFi。期权相比交易、借贷更复杂,因此需要更长的时间被用户接受,但完成期权交易的用户交易也因此意义重大:

面向散户的互联网券商Robinhood通过降低期权的操作门槛,在21年实现18亿美元收入,绝大部分由用户的期权交易贡献。

图表 2:自从21年Q4,期权金库的增速远超过DeFi

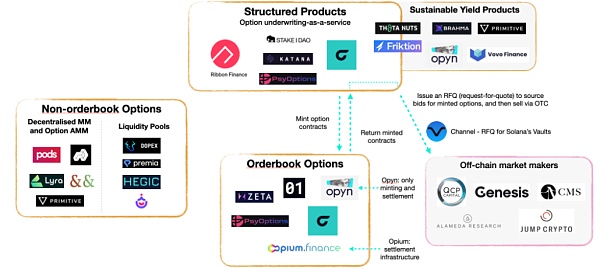

目前链上期权的参与者有期权市场(分订单簿和AMM模式),结构化产品,做市商等。

图表 3:期权生态的组成方

早在2019年,Opyn就开始在ETH推出基于订单簿的期权市场,但由于gas 费高且买卖价差非常大,主动交易的用户不多,已转向开发结构化产品。其余采用订单簿的期权市场有Solana上的Zeta Markets,和Optimism上的AMM型期权市场Lyra。

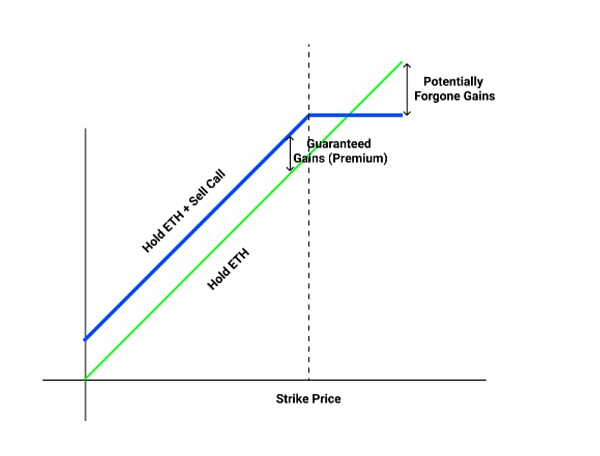

结构化产品通过用简单的存款赚取收益来代替复杂的期权定价,和期权市场结合推动了链上期权的采用。代表为Ribbon Finance:用户在期权金库(DOV)存入资金,每个金库都执行既定的基于期权的收益策略,以最普遍的备兑看涨期权策略为例:

1.用户存入ETH到金库

2.Ribbon Finance在Opyn上卖出ETH的深度价位看涨期权

3.Opyn铸造代表看涨期权的token并在做市商间拍卖

4.赢得拍卖的买家获得购买该看涨期权的白名单并支付权利金

5.若在到期日,行权价高于市场价,则DOV投资者可收取权利金。若ETH价格上升至高于行权价(ITM),则投资者的损失为超过行权价部分的涨幅

图表 4:备兑看涨期权的收益对比仅持有ETH现货

期权金库(DOV)一方面有效解决了期权市场流动性缺乏的问题,一方面基于期权的结构化产品向用户提供了真实收益。但仍有许多要改进的地方:如期权定价,集中拍卖和到期压低收益,用户使用门槛高等。

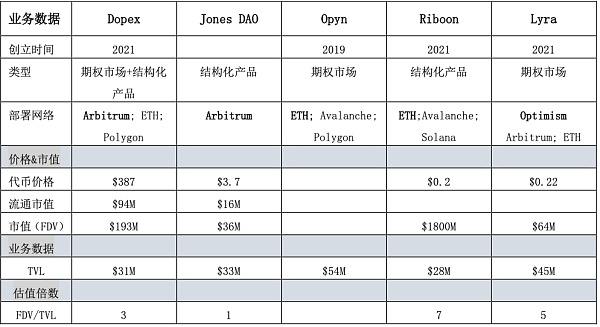

Opyn作为期权协议先行者仍有最高的TVL,但资金主要在ETH上。相比之下,Dopex的优势在于L2上Gas更低,产品创新,可以与Arbitrum丰富的DeFi项目合作;Jones DAO则用期权增强各类LP资产的收益的结构化产品,进一步降低投资期权的门槛。

图表 5:链上期权协议对比

Dopex

Dopex既是一个去中心化的欧式期权市场,也向用户提供结构化产品如:单币质押期权库(SSOV),大西洋期权等策略。

产品设计

单币质押期权池(single stake option vault,以下简称SSOV)

SSOV是一种低风险的备兑看涨期权策略(covered call option):投资者存入单币并卖出对应的欧式看涨期权,并选择行权价。若到期时标的价格<行权价,则可收取权利金,若标的价>行权价,则获得权利金,但损失超过行权价部分的涨幅(在币本位有所损失)。由于是欧式期权,到期前(一般为1个月)本金和奖励无法提取。想到期前转让可以在Dopex平台出售,或者使用Jones DAO的方案。

大西洋期权(Atlantic Option,以下简称AC)

大西洋期权的创新之处是允许将期权卖方的抵押物借给期权买家。例如:如果你买入ETH 看涨期权,可以借出期权买家抵押的ETH。买入ETH看跌期权,你可以借入抵押的稳定币。对于期权卖方而言好处有二:1. 资金利用效率更高 2. 仅在价格下行有亏损风险。

大西洋期权目前有两个可用应用:跨式套利(long straddles)、永续合约保险。

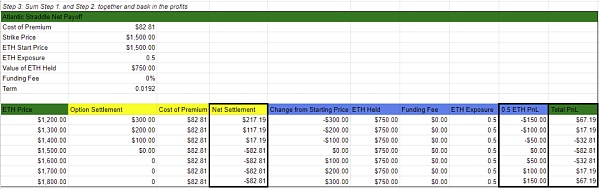

跨式套利是一种上涨和下跌期权买家都可以获利的策略,一般由执行价格、到期日、标的资产均相同的一份价内看涨期权和一份看跌期权组成。在大西洋期权中,买方只买入一份期权,然后借入50%的抵押品买入标的资产,就实现了跨式期权亏损有限,在上涨和下跌中均可获利的特点。如下图计算的情景:购买1个ETH单位的看跌期权,并借入50%的抵押品购买0.5ETH组成的跨式套利,买方在价格波动11%以上可获利。

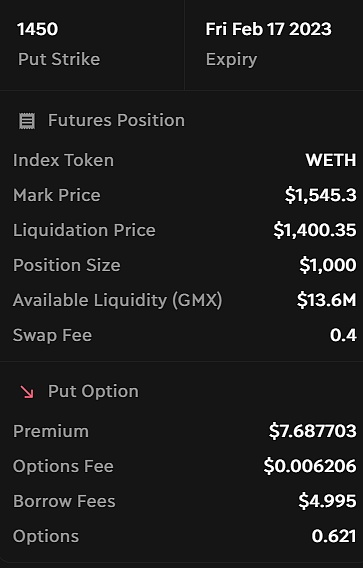

GMX的永续合约保险

大西洋期权已和GMX合作作为永续合约的保险:假设我的多头合约在ETH跌至1500会被清算,我可以存入足够的ETH补充保证金,也可以在Dopex购买行权价1550的看跌期权作为保险:当价格跌到1550时,机器人会将期权卖方的抵押品存入GMX的合约中来保证其不会被清算,资金占用更小。

Dopex将收取为GMX提供保险的合约交易额约1.5%作为手续费,而GMX每月的交易额约40亿美元,假设10%的合约交易额使用了Dopex的大西洋期权保险,则将带来每月600万美元收入。

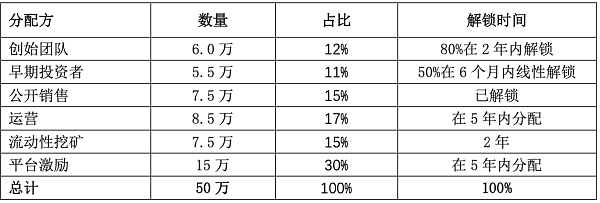

代币经济

Dopex 采用双代币模型,DPX为治理代币并参与收入分配;rDPX为补偿损失的代币

DPX 限定总量 50 万枚,已有48%进入流通。锁定为veDPX可参与收益分配和参与治理投票(在v2版本开启),目前协议手续费100%分配给veDPX(以DPX发放)。

rDPX原本为补偿期权卖方损失而铸造的补偿性代币。现在已经停止排放,在1月发布的信息中,rDPX将在v2被用于铸造合成资产。

图表 6:DPX的代币分配方案

Jones DAO

Jones DAO是一个自动化收益产品,让用户无需理解期权知识也可使用期权投资。有Option Vaults、MetaVaults、GLP & USDC vaults三款收益策略。Jones DAO和Dopex合作密切,因为Dopex的创始人@witherblock也是JonesDAO的投资人,Option Vaults、MetaVaults的主要投资策略就是在Dopex上购买期权。

产品设计

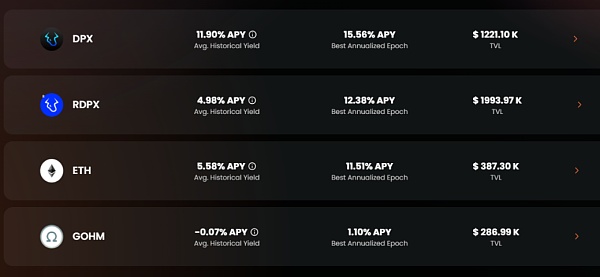

期权金库(Option Vaults)

投资者可将单币(ETH,GOHM,DPX,RDPX)质押到期权金库生息获得JAssets,在提款时,JAssets代币销毁并拿回资产。Jones DAO的期权金库仍然是投资到Dopex SSOV,但其收益率展示较Dopex更加直观。且Jones解决了欧式期权中途无法退出的问题,JAssets用类似基金净值的概念让份额在到期前可以转让,提升了流动性。

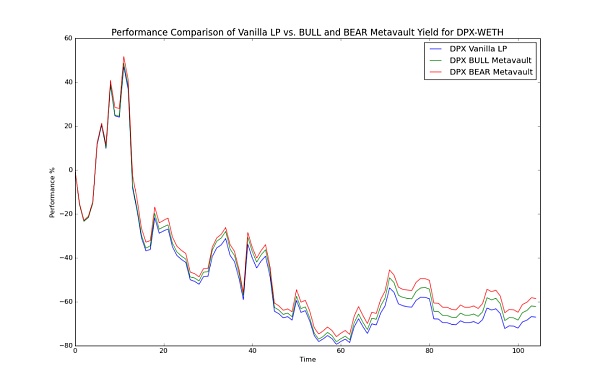

Metavaults

投资者可存入生息的LP资产到Metavaults。用户可以选择 “牛或熊”,对应将LP收益用于购买到期时间为1周的看涨或看跌期权。根据官方公布的回测数据,无论是购入看涨还是看跌期权,metavaults的收益均好于仅持有LP资产。

Jones GLP & USDC vaults

以GLP作为底层资产,允许用户投入USDC到jUSDC获得较低风险的收益,或者GLP到jGLP获得回报高但风险也高的收益。原理是jUSDC金库借钱给jGLP金库放大杠杆购买GLP来增加收益,jGLP金库分享一部分收益给jUSDC。1月上线该策略,协议TVL就增加了9倍。

总结

Dopex的崛起除了产品层面不断创新,还和找到了为GMX合约提供保险这一不断增加的应用场景有关,这是较早起步的ETH主网上期权协议的独特优势。可以说除了降低门槛让零售用户主动参与交易,期权作为工具组合入其他DeFi协议也是未来链上期权的发展方向。

{kind=link}