Layer2是当下行业增长最强劲的领域之一。

作者:小景,Bixin Ventures

本文,我们将聚焦Arbitrum的发展现状,分析其在技术上的优势和生态进展,探究Arbirtum在Layer2竞争图景中占据优势地位背后的深度原因。我们认为,在拥有大量生态建设者和创新的背景下,Arbitrum会在一段时间内的Layer2竞逐中继续快速增长,并保持其领先优势。

基本概况

Arbitrum是基于以太坊的Layer 2扩容解决方案,平台宗旨是希望开发者能够在Layer 2上轻松运行EVM合约以及完成以太坊协议。目前,平台因为能够交易基于以太坊的代币所以不会发行代币。

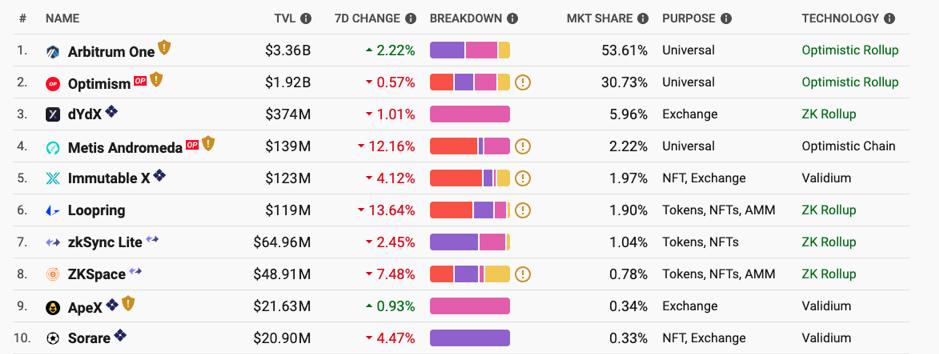

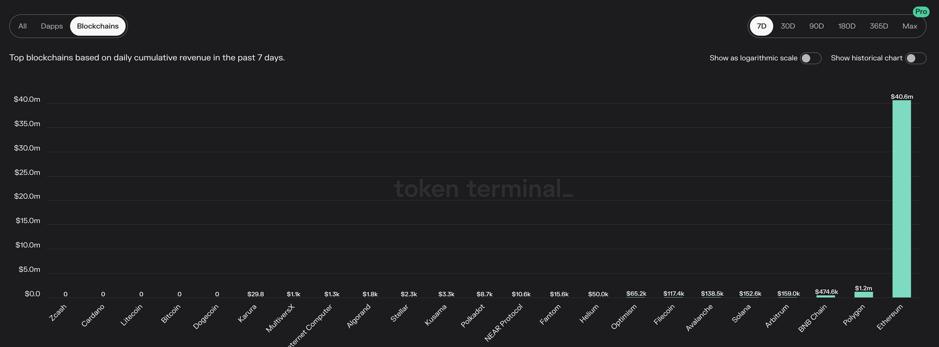

根据DefiLlama的数据,1月31日之后,Arbitrum的TVL超过Polygon位列第四,并在与其拉开差距,持续巩固这一地位。前段时间大火的Treasure DAO生态(magic、the beacon等)、费用一度超过以太坊的GMX都是该链上的项目。作为Layer 2中的代表,Arbitrum凭借技术和生态上的优势吸引了一众明星项目迁移过来,也进入了广大投资者的视野。

团队背景

开发团队Offchain Labs 由前白宫技术官员、普林斯顿大学计算机教授 Ed Felten与普林斯顿计算机博士生Steven Goldfeder 、Harry Kalodner 联合创立。

Offchain Labs融资信息

发展时间线

- 2021年1月,测试网进行了Defi Demo产品

- 2021年5月,部署测试网

- 2021年9月,正式启动主网 Arbitrum One,并完成1.2亿美元B轮融资

- 2022年8月,推出升级版的 Nitro

- 2023年2月,开发团队宣布今年将会为 Arbitrum One 和 Arbitrum Nova 推出新编程语言Stylus

目前TVL最高的Layer2协议,交易活跃

(Arbitrum的DEX交易量位列全链第三)

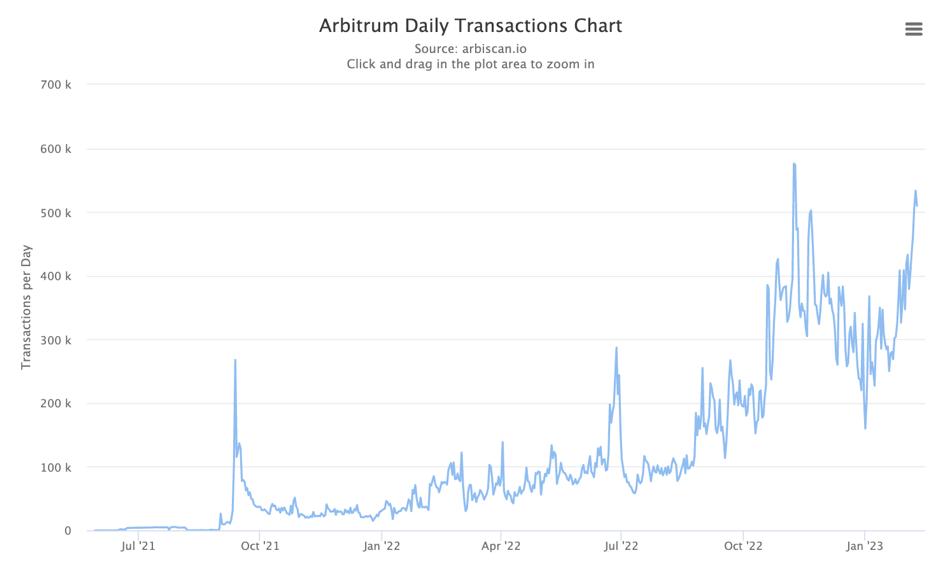

(Arbitrum的日交易总数一度超过主网)

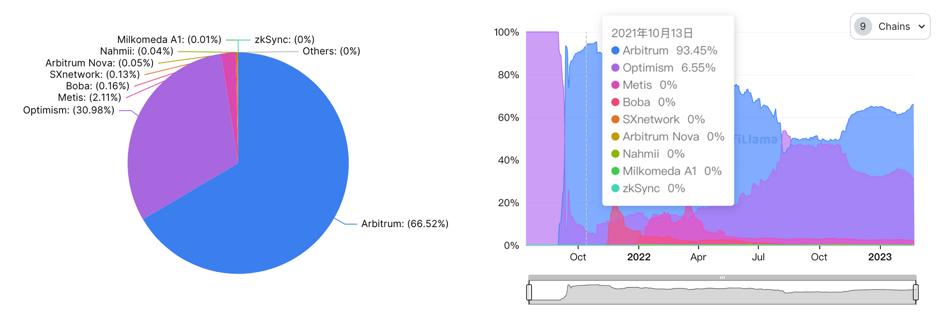

(Arbitrum的TVL在Rollup路线的竞品中优势显著)

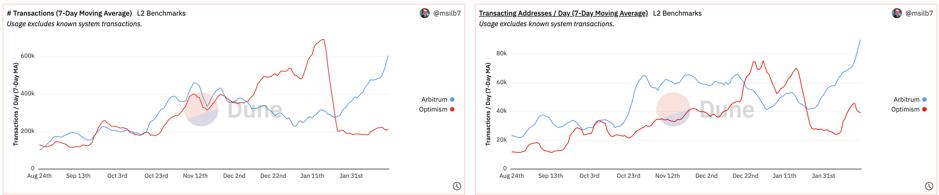

(Arbitrum链上活跃地址数持续走高,达到Optimism活跃地址数量的四倍)

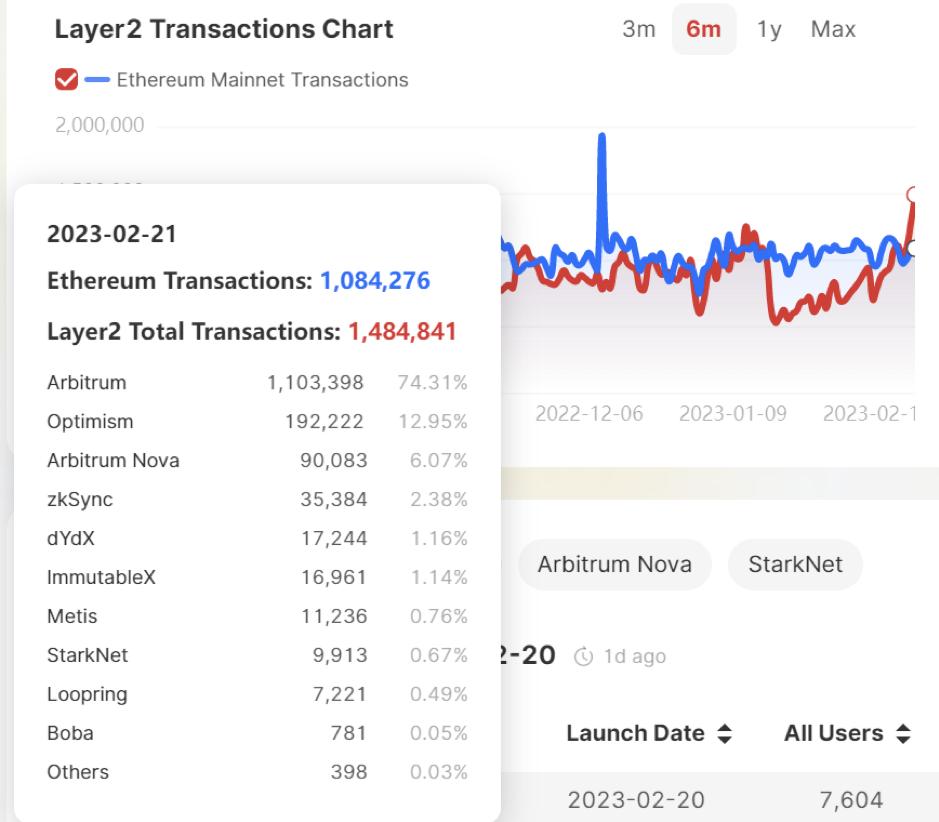

(2.21 arb的交易处理量超越主网了,来源dune)

综上,Arbitrum的当下数据非常良好。

交易量、流动性以及流量同比大幅增长

Optimism推出代币后,短时间内完成了TVL的迅速上升;在此之前Arbitrum能在Layer2赛道中占据53%以上TVL。回顾近期历史数据,我们不难从整体趋势得出结论。

首先Arbitrum One 每日交易量同比增长 600%;自 2 月初,Arbitrum One 处理主网 40-50% 的交易,与 L1 相比,平均成本降低了近 97%。

(来源:Arbiscan)

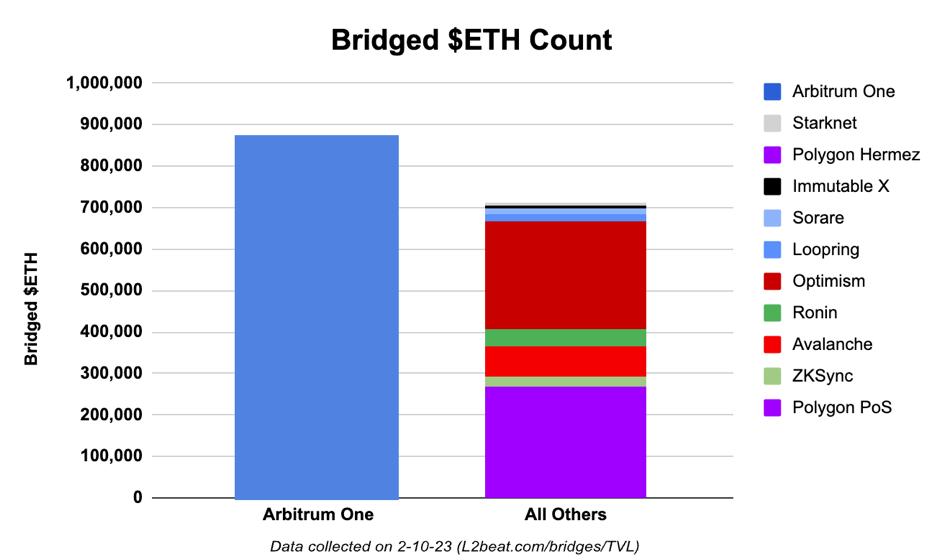

此外,Arbitrum 的流动性也在持续增加。目前有 8.7万 ETH bridge到 Arbitrum,这比所有其他主要扩容解决方案的总和还要多。 DeFi TVL 在过去一个月也增长39%,DEX 交易量较上周增长了 46%。

(来源:l2Beats)

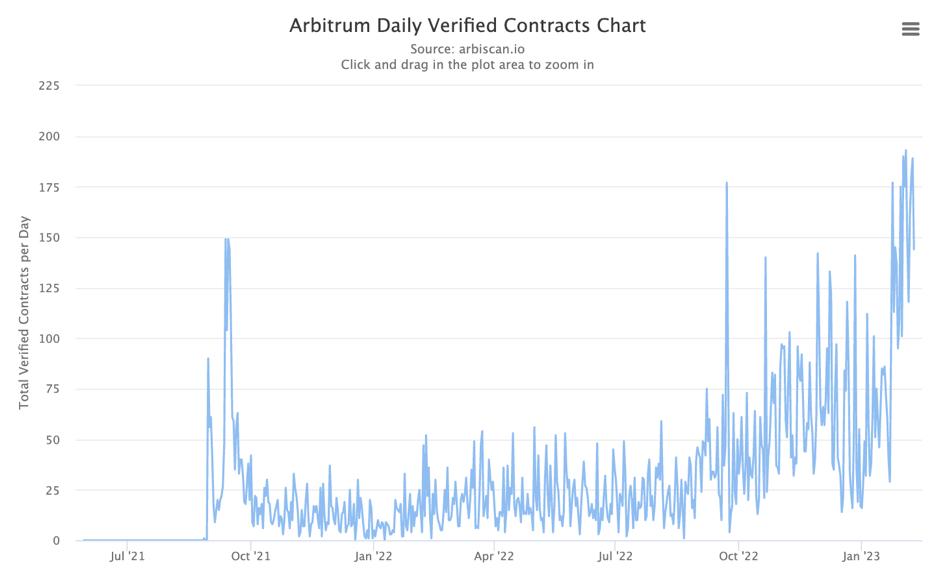

与此同时,在上个季度中Arbitrum 经验证合约环比增长超过 50%。

(来源:Arbiscan)

技术分析

Nitro版本升级带来流动性、用户快速增长,新编程语言助力趋势

Arbitrum生态中有One和Nova两条公链,前者是狭义上的Arbitrum,后者基于AnyTrust技术,于2022年8月10日上线,适合高频交互、对成本更敏感的场景(如链游GameFi、社交SocialFi)。两者的主要区别在于处理数据的存储位置,Nova利用数据可用性委员会(DAC)实现显著的成本缩减。我们主要讨论Arbitrum One。

目前,Arbitrum在Github上推出了28个Release版本,经历了测试网阶段(包括Alpha、Beta)、到现在的Arbitrum V1.4,8月推出的Nitro是最新版本。

22年9月,Arbitrum 完成 Nitro 升级后,在日活用户和交易量上领先 OP 并拉开了距离。

另外,开发团队近日宣布,新编程语言Stylus将在今年推出,这将允许开发者使用Rust、C和C++进行开发;而C和C++是常年霸榜前三的编程语言。这比Near吸引Javascript开发者的叙事更吸引人。

二分法缩减证明节点规模以降本提效

目前,区块链扩容有两种角度:

- 是提高本链的性能表现,对应水平扩容,就是增加块大小、并行度、分片等,比如单体链、侧链、应用专属链的方案。

- 是模块化区块链,对应垂直扩容,也就是把执行或更多内容转移到链下操作,然后在L1验证结果。

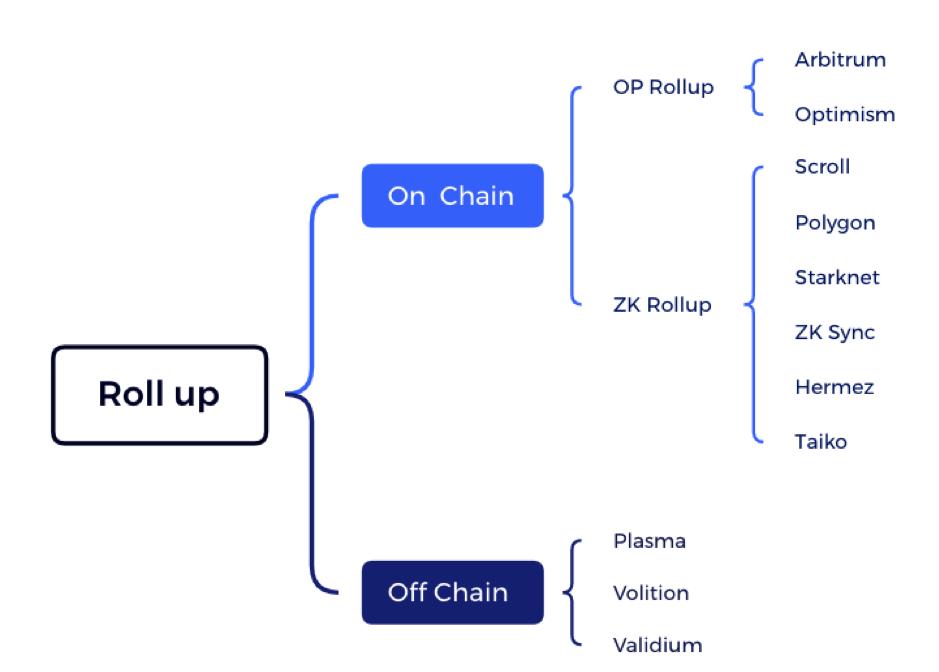

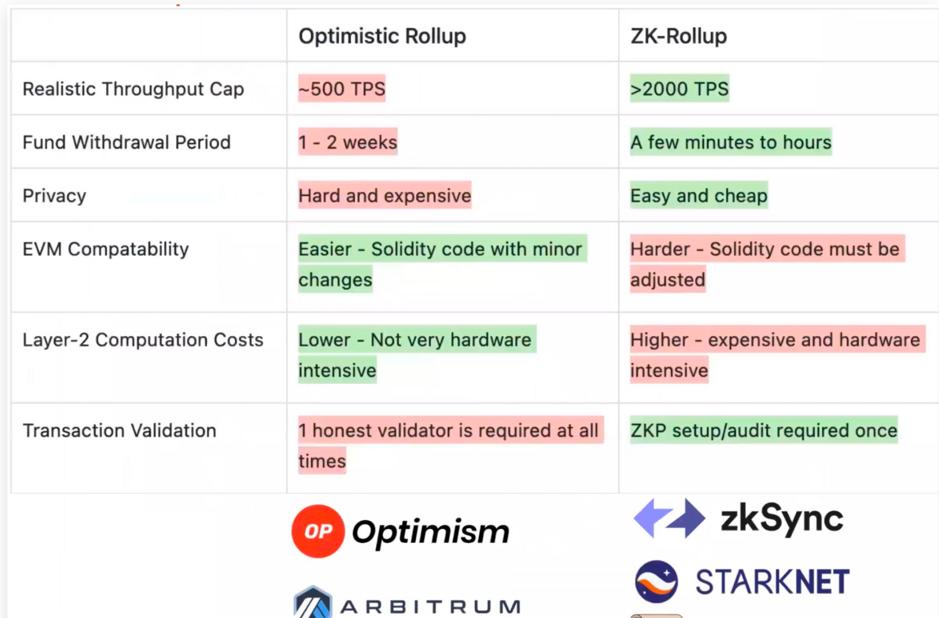

针对以太坊的垂直扩容以Rollup为主,这也正是当前Layer2的主流解决方案。ZkSync、StarkNet、Optimism和Arbitrum都采用了Rollup路径,但是zkSync和StarkNet采用的ZK Rollup路线可部署合约的方式尚不成熟;Optimism采用的使用欺诈证明的Optimistic Rollup方式导致提款过慢。

与Optimism相比,Arbitrum做了一些小改进,用二分法处理涉及的部分而非全部交易,从而只需证明特定节点的结果。另外,Arbitrum的Nova采用更高效的AnyTrust技术,其假设中包括最小信任假设 —— 至少有两名DCA成员是诚实的,这极大降低了交易的成本。

此外,EVM的同步执行环境支持非EVM的合约,支持自定义预编译降低成本等。Nitro的基于WASM的设计为EVM+的创新制造了巨大结构性优势;在ZKEVM完整实现前,就在Arbitrum上同时开发Rust合约和Solidity合约。

Layer2 竞品分析

在Layer2赛道, 主要技术路径有Optimistic系(以下简称Op系)和Zero Knowledge(以下简称ZK系),Arbitrum与竞品相比,具有显著优势。

首先在用户体验方面,Optimistic系的Arbitrum和Optimism与以太坊一致,都可以直接在MetaMask上使用,这优于ZK系的zkSync和StarkNet。其次前两者具有先发优势,吸引了诸多自带群众基础的明星项目,如Sushi等,可能形成生态壁垒。

相比之下,ZK系技术开发难度大、不具备EVM等效性、配套生态等导致漫长的建设周期,所以在目前的环境下,想要达到公链一样的叙事很难。ZK基础设施进展值得关注;而且在更根本的技术、效率上来看,ZK路径终究会发挥优势,但并不妨碍OP系此刻是一个更优秀的投资方向。

在OP系中,因为具有EVM等效性、开发门槛低、大量应用快速成熟,就形成了有效的生态壁垒。具体地来看Arbitrum和Optimism的对比。

从数据来看,Arbitrum的交易数和活跃地址数在今年超越了Optimism,并形成趋势和TVL一路向上。Optimism已经发币(目前OP仅作为治理代币),对逐利的Web3玩家来说,显然是热闹而有发币预期的Arbitrum更有意思。

为什么有发币预期?如果不发币仅靠不同Layer的gas抽水(如果有的话)是很难为继的。从竞争对手的动作亦能反推出同样的结论,目前Op已经发币,StarkNet也推出代币计划,所以Arbitrum发币预期高涨。

生态优质项目概览

链上生态的繁荣程度是链的价值的根本尺度,而项目方、开发者、用户则是生态里的重要元素。本部分对Arbitrum链上各细分赛道的头部项目和运营策略做了介绍,以此说明链上生态之热闹完善。

技术角度中已经提到,Arbitrum生态具有两条链,其中Nova适合游戏、社交应用等场景,而One则适合DeFi、NFT等场景。让我们不妨从DeFi说起。

GMX

注意到Arbitrum在熊市中的优异表现,诸多头部DeFi项目都覆盖或迁移到了这条链,包括Uniswap、SushiSwap、AAVE、Curve、gTrade等。而Arbitrum的DeFi生态大部分围绕全链TVL排名第一的DeFi应用——GMX展开。

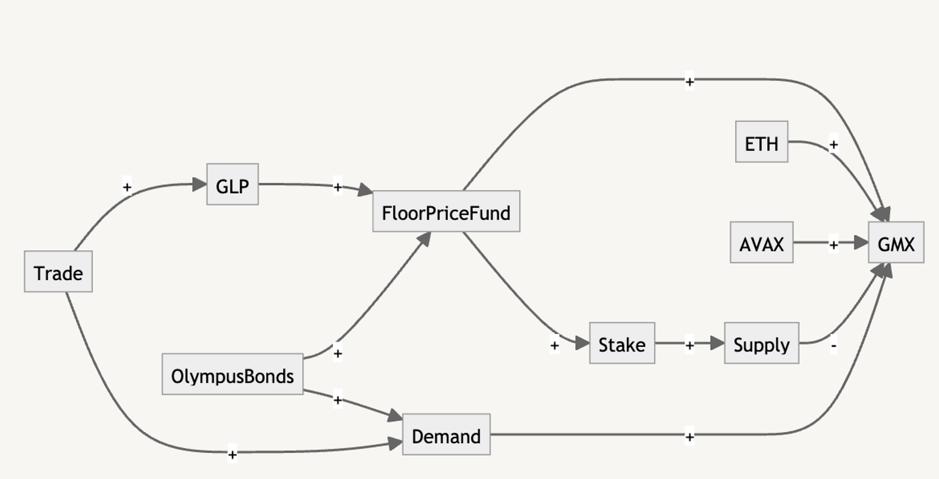

GMX是Arbitrum和Avalanche上的去中心化衍生品交易平台,支持30倍杠杆,无需KYC即可交易。其代币经济学设计比较精妙,详见下图:

质押GMX可以获得未解锁的GMX、乘法点数和ETH/AVAX奖励,具体奖励信息可以在这查看。

由闪兑和杠杆交易的费用中,30%会转换成ETH/AVAX并分配给质押的GMX,分配的费用基于扣除推荐奖励和keepers的网络代价(大概是总费用的1%)后的数目。

GMX有个地板价基金,以ETH和GLP的形式存在。GMX/ETH 流动性池子属于协议,由协议提供,从这个交易对产生的费用会转换成GLP并存入地板价基金。通过Olympus债券收到的基金的50%也会发送到地板价基金,另外50%用于营销。

地板价基金用来确保GLP的流动性,并为质押GMX提供稳定的ETH奖励流。当地板价基金增加时,如果地板价基金除以GMX的总供应量小于市场价,它也会用来回购销毁GMX,这样一来GMX的最低价格就与ETH和GLP挂钩了。(必要时,还会用于支付漏洞赏金)

Uniswap上的GMX流动性会在GMX价格上涨的情况下逐渐增加。保存在和XVIX和Gambit迁移相同的多签钱包。

预测最大供应量约为1300万。超过最大供应量的铸造有28天时间锁。这种情况只会出现在新产品发布或者流动性挖矿的时候。任何变更之前都会有治理投票。

随着生态进一步发展壮大,GMX的产品也吸引了一部分开发者围绕GLP进行创新和拓展,包括Rage Trade、GMD、Jones DAO、PlutusDAO等。

Rage Trade

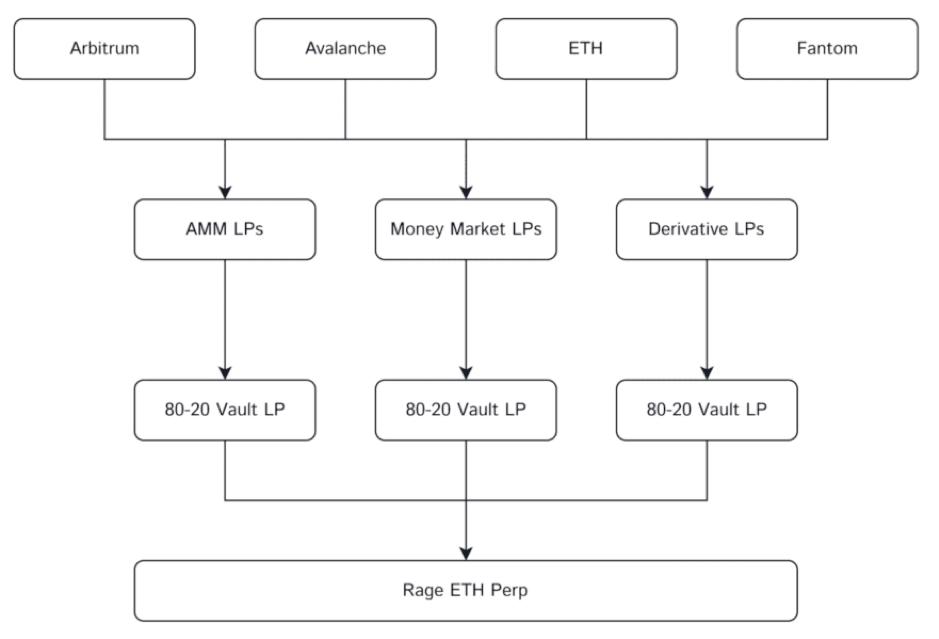

Rage Trade是一个基于Arbitrum生态的永续合约,并且已经确定有发币计划;产品通过Omnichain recycled liquidity机制整合来自其他链的Defi流动性并进行80-20Vaults。80-20Vaults是ETH-PERP的策略, 80%资金在协议中进行生息,而20%提供流动性。另一业务线是稳定币产品,Rage Trade进行了分层,Risk-On(Aave + Uniswap)执行GLP对冲策略,而Risk-Off借U给Risk-On扩大规模。

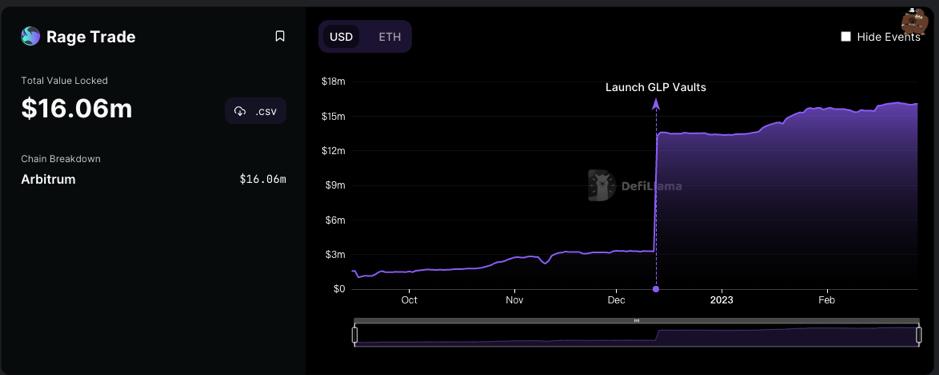

目前,Rage Trade的总锁定价值(TVL)为1606万美元,平均APY 7.48%,协议还没有发布 Token。

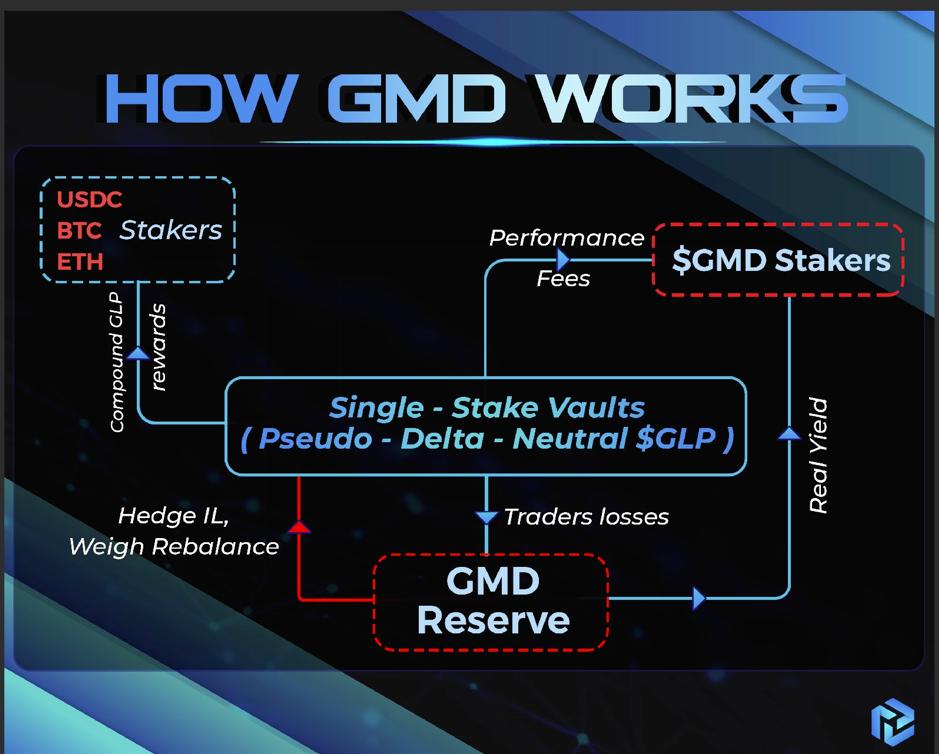

GMD

GMD是一个收益率优化和聚合平台,产品围绕GMX代币GLP进行;允许用户将代币存入Delta 中性金库并购买GLP,将获得的收益分给质押者。GMD设计机制简单,提供提供USDC、BTC、ETH的单币质押金库,并且Delta中性策略会保持三个金库中的资产配比与GLP资产配比持平。金库平均APR为20%,基本全部募满,在面对一些无偿风险,GMD会用原生治理代币进行补偿。

(来源:GMD Official)

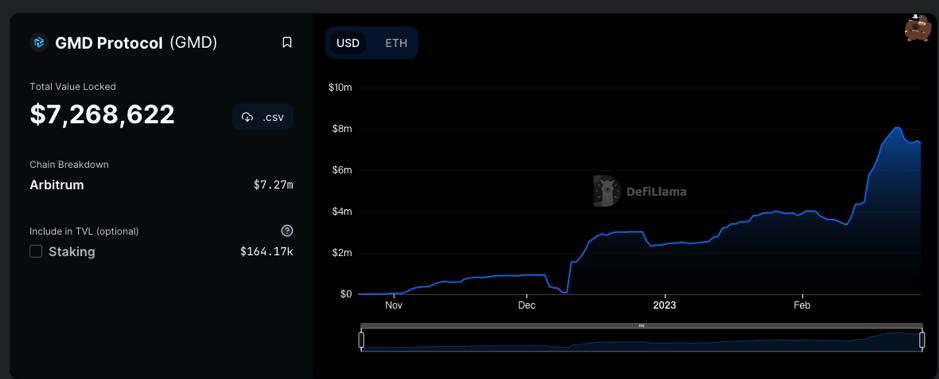

目前,GMD TVL约700万美元。

在2月27日,GMD宣布发行新的Launchpad,并保证会对申请加入的项目进行严格的尽调。

Jones DAO

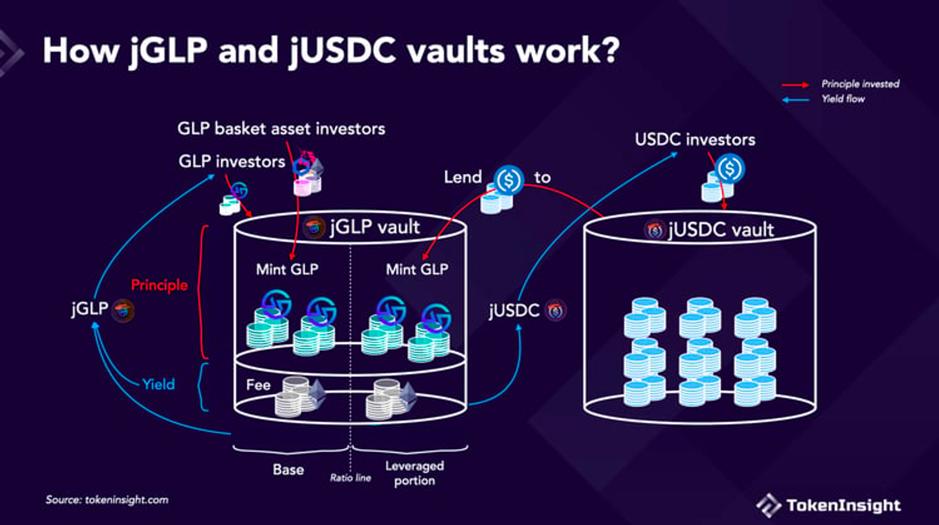

JonesDAO是Arbitrum上的收益生成协议,它能让参与者利用期权协议获得收益。而jGLP和jUSDC池是收益策略协议JonesDAO中的重要成分,它也在GLP市场上占据主要份额。

在这两个池中,USDC投资者把USDC放入jUSDC池,而jUSDC国库借出USDC给jGLP国库(jGLP国库会用借来的USDC铸造GLP然后产生费用); 同时GLP和GLP篮子资产的投资者也会把资产放入jGLP国库用来铸造GLP产生费用。该费用和GLP的流动性挖矿都可以提高jGLP的价值反哺给GLP投资者。费用还有助于增加jUSDC的价值来反哺USDC持有者。

PlutusDAO

PlutusDAO是Dopex和JonesDAO的治理聚合器(所谓“Layer2的治理黑洞”)。它会尽可能多地累积Dopex、JonesDAO等项目的治理token,然后给用户pls系列的凭证,并通过贿选/质押/复投等方式为用户创造收益。PlutusDAO将会因为治理token的充分占有率成为其他项目贿选的对象。另外PlutusDAO也开了GMX的GLP金库,在有PLS补贴的情况下,转换成plvGLP的APR会有20%。

Treasure DAO

DAO是开发者、投资人和广大用户形成的利益共同体,构成了生态中最有活力的一部分。Arbitrum上最具影响力的DAO莫过于TreasureDAO,这是Offchain labs支持的。

比较流行的叙事将Treasure DAO视为Web3的任天堂。这个2021年10月从主网迁移过来的Loot项目,经历了一年多的扩展和重塑,套过不少NFT的OG玩家,如今又映入大众眼帘。Trove市场、BridgeWorld和MagicSwap是Treasure DAO生态中的关键基础设施。TreasureDAO还孵化了The Beacon这一现象级游戏,开发者的活力在TreasureDAO的组织下被充分激活了。他们都与Magic代币有着密切关系。

(近两月,Magic已从底部$0.5上涨至$2.0)

Arbitrum生态建设:重视社区和良好的用户激励

在目前的发展阶段,Web3的用户大多靠空投或者空投预期来吸引。奥德赛活动正是Arbitrum招徕用户,盘活生态的手段之一。

奥德赛活动经历了两个阶段,当前已暂停,预计今年合适的时候会再度重启。第一阶段的奥德赛于四月份开始,由用户票选14个不同组别的项目晋级作为后续任务的交互对象;第二阶段于5月中旬正式开始,原计划执行七周,每周开启两个项目的任务,每个项目对应一个NFT。若用户集齐15个中的12个,将会收到tubby cat创始人Ratwell & Sugoi设计的纪念NFT。可惜,由于活动过于火爆,导致链上gas飙升(短时甚至高于主网的swap费用)影响普通用户的活动,Arbitrum选择暂停这一活动。

从活动的策略和实施来看,Arbitrum运营团队充分听取社区反馈、顾全大局,虽然活动并不顺利,但仍然获得了极大的关注和热度。考虑到当前Arbitrum的亮眼表现,奥德赛再次开启时,一定会有更多用户参与进来,再对该链的性能和安全性验的同时,也是巨大的机遇。

Arbitrum 2023年展望

Offchain Labs在SmartCon 2022演讲中提到,Arbitrum未来会继续扩大去中心化,包括验证者、sequencer、管理和授权软件升级等;并将继续降低费用,提高TPS;今年奥德赛应该会再重启;Nova生态(社交、游戏)也会继续孵化;强调验证者、管理和授权软件升级、sequence的去中心化等。

{kind=link}