作者:财主家的余粮 来源:作者公号

过去一周时间,美联储资产负债表暴增3000亿美元。

我想起来一个广为流传的政治规则,“人数越多、越大张旗鼓,事儿越不重要”:

每次郑重其事、大张旗鼓,全体投票,要么是早就定好的事情,要么是无关紧要的事儿;

每次若无其事,二三人甚至一人独断专行,常常事关国家和民族的未来方向,重大无比。

对这种政治规则的“精髓”,美联储显然拿捏得十分到位。

要知道,自从美联储在2022年初装模作样地提出“缩表”,已经过去一年时间,这么久以来,美联储的资产负债表“缩减总规模”,仅为6200亿美元:

向全世界宣布要收钞票的时候,郑重其事,一年过去,收了6200亿美元;

救助美国银行业印钞票的时候,若无其事,一周过去,爆印3000亿美元。

印钞之下,美国的银行业还有什么大问题么?

如果有,那一定还是印钞规模还不够大,不能够匹配银行债务及支出!

就在2009年美国金融危机救助时期,美国前财政部长蒂莫西-盖特纳(Timothy Geithner),就公开说过这么一句话:“我希望在橱窗堆满了钱,多到足以与可能出现的债务相匹配”。

与美联储这种印钞的结果相对应的,是黄金价格在过去一周的暴涨。

在美联储资产负债表规模确实暴增的情况下,很多人就认为,美联储这是又一次开闸放水,重启QE,从缩表激进转向扩表,各类风险资产的牛市又要来了……

这个嘛,还是要冷静一点儿的好。

该怎么说呢?

美联储印钞的确是印了,但是,你要认真掰扯下去呢,又与以前的QE印钞有所区别。

每个周四,美联储都会雷打不动地定期披露其截止当日的资产负债表变化,正是从其披露中,我们发现其开闸放水的“真相”。

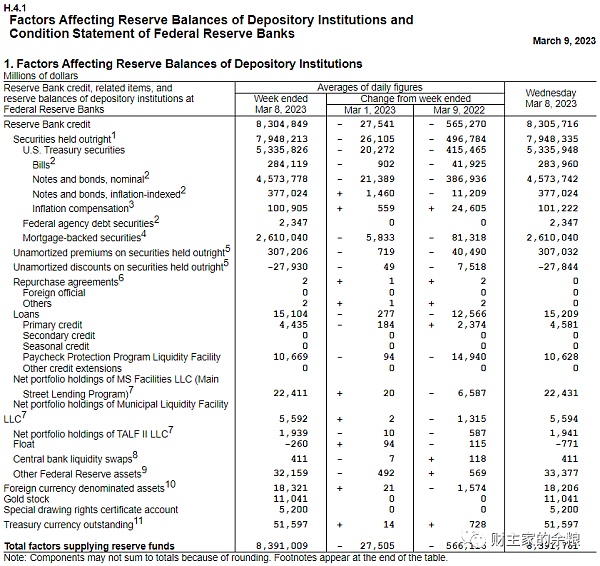

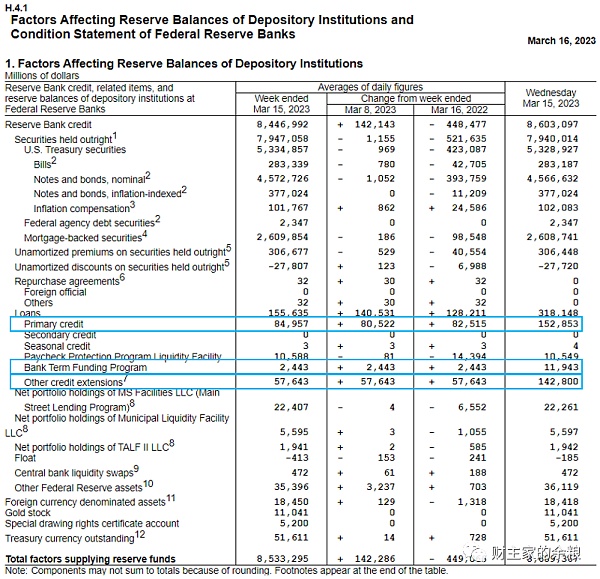

现在,我们不妨深入一点儿,详细对照一下美联储3月9日和3月16日公布的资产负债表(观察下面两张表格最后一列),看看这一次,美联储到底是怎么“印钞”的。

表格来源:美联储

表格来源:美联储

根据两个表格的对比,过去一周中,美联储资产主要增加项包括三个方面。

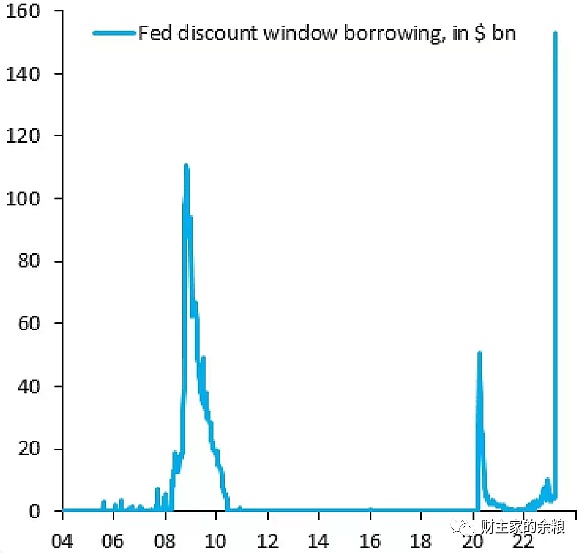

1)一级市场贷款(Primary Credit):这个主要是指金融机构通过美联储贴现窗口(discount window)借款获取的流动性,最新数据是1529亿美元,相比一周前的46亿美元,净增加1483亿美元,该部分贷款执行3个月期限的贴现率,期限90天,利率4.75%。

2)银行期限融资项目(Bank Term Funding Program, BTFP),这一项,是硅谷银行倒闭后美联储所设立的项目,目前,该条目贷款总规模仅为119亿美元,估计本周这个数据会增加一些,根据美联储对BTFP的说明,该项目贷款期为一年,利率4.69%。

3)其他信用支持(Other credit extensions),该项目主要是指美联储为FDIC存款保险额外提供的信用支持,上周规模为0,本周规模1428亿美元,全部是净增加——这个钱主要是为那些出问题的商业银行的储户存款保底的,额度不一定会使用多少。

除了这三项之外,美联储的其余项目,如原本一直持有到期的国债和MBS规模,其实都没有增加,甚至还出现了小规模的下降。

从这个意义上说,美联储现在的缩表进程并没有终止,你可以说它,一边收水,一边放水。

想起来小学不断演练的数学题,过了这么多年,终于懂得了老师当年的良苦用心。

不过,正如我前文所说,这一次的“扩表”,与以往的QE印钞,还是有所区别的。

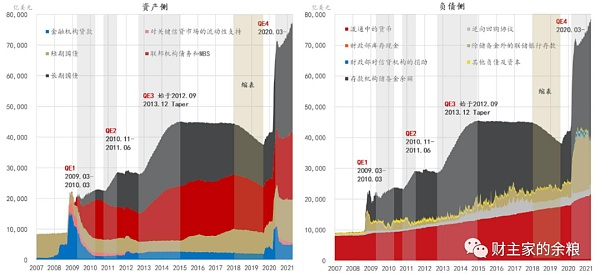

无论是2008-2014年的QE和扩表,或是2019-2021年的无限QE和扩表,无论是购买长端国债和MBS,或是购买短期国债,美联储在购买资产之后,都一直持有该资产,不考虑期限问题。说白了,就是通过二级市场的购买,一方面压低了国债的利率,另一方面就是直接给市场送钱,整体增加了市场上流动资金的规模,所以就会出现资产价格普涨的情况。

然而,本次的“扩表”,不管是贴现窗口、BTFP或者是给FDIC提供的信用,本质上都是一种贷款,只有很短的期限(3个月或1年),而且只是面对受困于流动性危机的商业银行,并不是针对二级市场的“直升机撒钱”,这种情况下,市场上的整体钞票规模不见得会增加。

为什么不见得会增加?是因为近期多家地区银行出现流动性危机,这可能使得,许多银行对于为企业和个人发放信贷,短期内持更加谨慎的态度,以免让自己也陷入流动性危机而破产,这种“安全第一”的思路,必然会抑制商业银行的信用派生(这意味着货币乘数降低),而没有这种信用派生,市场上广义货币(信用)的规模,不仅不会增加,甚至还可能减少。

实际上,2008年全球金融危机实施QE等非常规货币政策之前,除正常维持资产负债表的规模外,美联储的货币政策,一直都是利用贴现窗口对出现问题的商业银行实施救助。所以,这一次美联储的行动,某种程度上可以说是一次货币政策的“回归”。

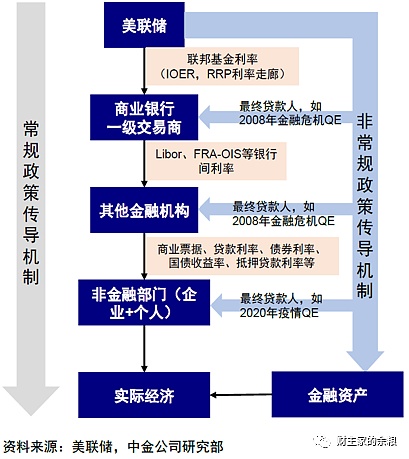

对中国金融体系运行并不陌生的人,可以把这一次美联储“扩表”,看作与中国央行对商业银行的再贷款链条:

央行-商业银行-(其他金融机构)-企业和个人(实体经济)。

相比之下,2008年和2020年的QE,则是美联储直接上阵,向所有出售者购买国债、MBS,钱直接就流入到了商业银行、其他金融机构、企业和个人,雨露均沾,普天同庆,根本没有这么长的传导链条。

资料来源:澎湃新闻,《流动性经济学|最后的“清道夫”:美联储量化宽松政策简史》

不仅如此,在2008年和2020年开启的QE进程中,美联储一直同时执行0利率政策——在0利率政策之下,美国的十年期国债收益率降至历史低位,以此为锚的所有大类资产价格,都是一路飞涨,鸡犬升天。

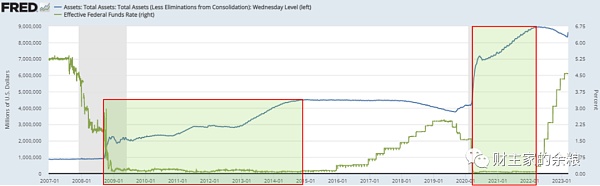

当前阶段,美国联邦基金利率仍然高至4.5%,至少在短期之内,美联储似乎也不大可能将联邦基金利率重新降低至0,不管债市、股市还是房市,都受到了4.5%这个沉重的“地心引力”的挤压,普天同庆、鸡犬升天的“盛况”,大概率并不会出现。

总之,过去一周美联储的印钞和扩表,与2008和2020年有那么一点点不同——

说它开闸放水,重启QE,是可以的;

说它没有放水,没有重启QE,也是可以的。

{kind=link}