作为目前流通量最大的去中心化稳定币DAI及其项目方MakerDAO能否抓住机会让DAI被更多用户接受呢?

近期硅谷银行暴雷引起传统银行危机四起,一周多之前市场对USDC无法完全兑付的担忧引起了USDC、BUSD、DAI、FRAX等一系列稳定币的脱锚。尽管目前这些稳定币已基本重新锚定1美元,但这次危机让加密市场对这些稳定币的风险有了新的认识,并再次提出了去中心化稳定币的需求。

而作为目前流通量最大的去中心化稳定币DAI及其项目方MakerDAO能否抓住机会让DAI被更多用户接受呢?今天,我们就来聊一聊MakerDAO的困境与机遇。

MakerDAO简介

MakerDAO 是一个运行在以太坊上集超额抵押稳定币(DAI)、借贷、存储、用户共同治理为一体的老牌DeFi项目。在 MakerDAO 系统中,主要使用两种代币:DAI 和 MKR。DAI 是MakerDAO推出的去中心化稳定币,MKR 是 MakerDAO 的治理代币。

当用户需要借贷资金时,他们可以通过将加密资产抵押在 MakerDAO 平台上,借出稳定币 DAI。而 MKR 持有者可以参与MakerDAO平台的治理、更改利率、提出提案并参与投票决定 MakerDAO 系统的未来。2023年2月,MakerDAO的团队宣布成立了Phoenix Labs开发Spark Protocol等新的DeFi项目以扩大MakerDAO的生态。

MakerDAO会有生存危机吗?

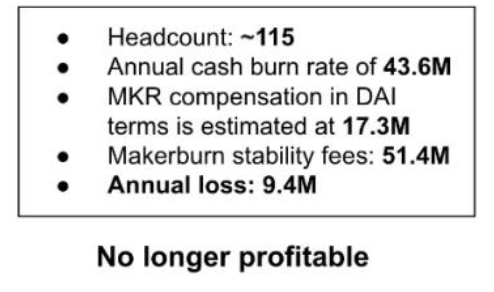

1. 协议处于亏损状态

MakerDAO的创始人Rune Christensen指出在熊市中,MakerDAO的借贷收入和清算收入大幅下降,而整个协议需要大约115人的团队来维护,团队支出加上MKR的补偿使得整个协议处在亏损状态且没有增长点。此外,MKR的赋能有限。MKR从21年5月后价格一路阴跌,MKR持有者无法清楚地了解MakerDAO创造的收入具体是如何被耗尽的。

信息来源:https://forum.makerdao.com/t/the-endgame-plan-parts-1-2/15456

2. 治理困难

MakerDAO目前的治理流程所需时间长,流程复杂。在黑天鹅事件中无法快速反应,也降低了新产品、新功能的开发速度。2020年3月12号,整个市场大跌,MakerDAO中大量的抵押物跌破清算门槛,因未能及时清算而造成400万美元的坏账,之后社区提案增发MKR来填补坏账和引入清算熔断机制。2023年3月10号有超过7亿的USDC通过PSM兑换成DAI出逃导致DAI的脱锚。随后社区紧急提案增加USDC兑换DAI的费率但为时已晚。3月13号,社区提议增加PSM紧急开关以便在危机时刻无需通过治理就可暂停稳定币的兑换。

3. 外部竞争

Frax Finance同为去中心化稳定币赛道的竞争者,通过抓住Liquid Staking Derivatives(LSD)的机会推出frxETH与sfrxETH,目前铸造的frxETH已超过11万枚。而Curve、Aave、Liquity等头部DeFi项目均下场准备发行自己的稳定币,这些去中心化稳定币的出现会持续抢夺DAI的市场份额。MakerDAO在去中心化稳定币赛道里将面临更激烈的竞争。

图片来源:Vulcan post

4. 监管风险

在Tornado Cash被制裁后,USDC的发行商Circle积极配合美国执法机构的制裁,冻结标记地址的USDC。部分黑客会将所盗资产转换为DAI以逃脱USDC和USDT发行商的冻结,加上MakerDAO国库中大部分为USDC,在未来美国监管机构有可能会对MakerDAO施加更多监管的压力。

DAI的锚定机制解读

MakerDAO目前最核心的竞争力是DAI。它是链上使用最多的去中心化稳定币。MakerDAO采用了四种机制帮助DAI更加稳定地锚定1美元。

1. 超额抵押加密资产

首先MakerDAO认可的抵押资产的风险都相对较小。可抵押的资产为BTC、ETH、LINK、YFI、MATIC、稳定币等经受过市场考验的加密货币。此外,根据资产的波动水平和风险,MakerDAO会设置102%-5000%的抵押率,以保证在抵押资产下跌后能及时地清算资产,确保DAI是足额抵押的。它与UST这类算法稳定币不同。DAI的价值是由多种风险较小的加密资产支撑,而UST是由LUNA转换和Anchor生息产生的,其背后的支撑是市场对UST的信心。

2. DAI存款利率

持有DAI的用户可以将DAI锁入MakerDAO的DSR合约中以获得储蓄收益。MKR持有者可以投票决定调整DAI存款利率。如果DAI价格超过1美元,MKR持有者可以选择降低存款利率来降低DAI的需求量,使得DAI降至1美元;反之,MKR持有者可以选择提高存款利率来增加DAI的需求量,使得DAI升至1美元。

3. Peg Stability Module(PSM)

用户可以使用PSM模块将USDC和DAI1:1兑换,每日总限额为9.5亿(3月14号已改为2.5亿)。这种无滑点的稳定币兑换降低了用户的交易成本,激励用户兑换并持有DAI。这在一般情况下扩大了DAI的采用,同时当DAI面临脱锚时可市场可用USDC套利帮助DAI重新锚定1美元。

4. Curve的稳定币3pool

Curve的稳定币3pool由三种稳定币 DAI、USDC 及USDT 所组成。通过稳定币3pool,DAI与USDC、USDT绑定。一般情况下,3pool中有稳定币偏离1美元时,普通用户以及套利者可以通过存入3pool中占比最小的稳定币或是取出3pool中占比最大的稳定币来套利,帮助3pool回到平衡状态。

DAI的争议

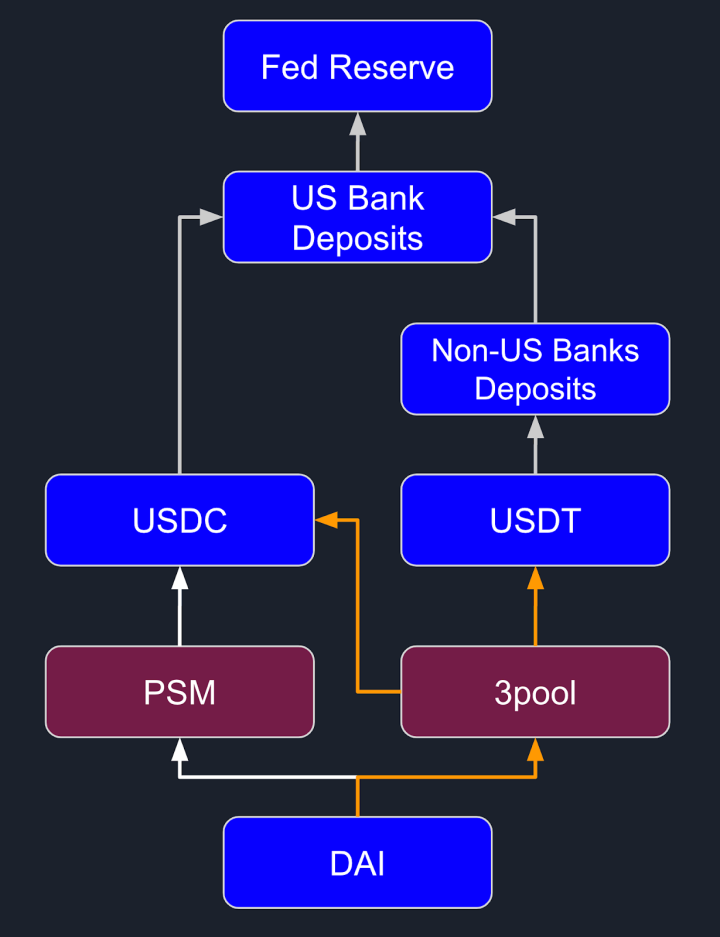

通过DAI的锚定机制我们可以发现,除去抵押加密资产而铸造出的DAI外,DAI还可以通过PSM用USDC直接兑换,以及在Curve的3pool用USDC和USDT兑换。下图很好地展示了DAI背后的大部分抵押物的本质:美联储的资产储备。

目前,62%的DAI是通过PSM用USDC兑换得来,通过非稳定币的加密资产抵押铸造出的DAI不到20%。这使得DAI的中心化程度越来越高,并且DAI很可能会承受USDC和USDT的风险。

数据来源:Dai Stats

3月10号,发行USDC的Circle公司在硅谷银行有33亿美元的风险敞口,硅谷银行的破产可能导致USDC无法完全赎回。市场的恐慌情绪持续上升,USDC出现脱锚,最低脱锚至0.88美元。大量USDC出逃,其中有超过7亿的USDC通过PSM换成DAI出逃,加上DAI大部分的抵押物也是USDC,市场对DAI也产生恐慌,导致了DAI的脱锚。目前USDC、DAI已重新锚定1美元,但对于DAI越来越像USDC的担忧并未消失。如何减少USDC、USDT相关风险对DAI的冲击是MakerDAO需要思考的问题。

此外,作为抵押在MakerDAO金库的USDC被MakerDAO用来购买美国国债。目前MakerDAO已购买了5亿6个月期限的美国国债,并在3月8号提出额外分配7.5亿美元资金购买美国国债以增加国库的收入。一方面这让DAI的大部分抵押物变成了美国国债,受制于中心化的政府机构,很可能面临监管审查。另一方面,这在一定程度上消除了USDC的风险并增加了MakerDAO协议的收入。

MakerDAO未来的布局

1. 扩大债券和贷款的投资。

尽管MakerDAO购买美国国债引起了不少争议,但在2022年11月后国债的收益成为了MakerDAO的主要来源,并且MakerDAO的社区大部分也支持这一做法。购买债券的收益可以帮助MakerDAO在熊市里继续运转和开发新产品。

数据来源:MakerDAO - Assets per type

2. 推出MetaDAO架构简化治理并为MKR赋能。

每一个MetaDAO都是MakerDAO的一个子DAO,可以拥有自己的代币和金库,专注于自己DAO内部的分工、治理和开展活动,而无需被其它MetaDAO分散注意力。每个Meta都可以发行自己的代币并与MKR组成流动性池子,MakerDAO会发放额外的MKR作为流动性激励。即将推出的Spark Protocol就是第一个MetaDAO,主要业务为借贷,与Aave直接竞争。在Spark Protocol中有可能会允许抵押MKR借出DAI,这将会极大地提高MKR的需求。Spark将支持stETH等LSD抵押借出DAI来吸引更多以太坊资产,减少DAI抵押物中USDC的占比。

信息来源:https://forum.makerdao.com/t/the-endgame-plan-parts-1-2/15456

总结

MakerDAO目前面临亏损和激烈竞争,DAI背后的中心化问题和监管风险也不可忽视。Spark Protocol是MakerDAO在DeFi赛道杀出重围的一个机会。它的成功推出将提高DAI的需求和使用量,并增加了MKR的应用场景:抵押借贷、流动性挖矿。后续其它MetaDAO的推出将继续为MKR赋能,继续提高DAI的需求和MKR的估值。

{kind=link}