以太坊的长期挑战不是让更多人去质押,而是让更少人去质押。

太长不看版:

再质押协议可能会给验证者带来巨大的经济利益,但他们的成功有可能损害以太坊自我调节质押参与和并抑制中心化力量的能力。我们认为,从逻辑来看的终局是对活跃验证者的规模设置一个根深蒂固的上限。

研究了 Lido 选择自我限制其验证人集的经济案例,我们发现再质押协议将可能使该选项不可行。

以太坊的长期挑战不是让更多人去质押,而是让更少人去质押。

在不太了解的人中,一个普遍的看法是,以太坊的终局将是看到质押的参与加入会像 Solana 和 Cardano 等;两条链都有大约 70% 的代币供应被质押,且不活跃。然而,在以太坊研究和开发社区有一个深刻的共识,即这不是一个好结果。

从某种意义上说,比特币最高主义者对以太坊的货币政策是正确的:它不是一成不变的,将来可能会改变。然而,他们对方向的判断是错误的;与其说以太坊过度膨胀,不如说需求量远远超过目标,奖励会下降——代币持有者可能会被以太坊基金会强化他们的资产具有更强的货币属性(1)。

停留在法币(或比特币)思维中的读者可能会将额外质押者视为以太坊的净利好,但人们应该记得,质押证明颠覆了货币政策的动态。更高的发行量(以及由此产生的质押收益)并不会使持有者更不可能长期持有他们的代币;它鼓励持有者将他们的资产质押,实现更高的 APR.

例如,人们声称 EIP-1559 是一个 NGU 超健全的货币计划,但实际上它降低了质押的 APR,鼓励网络活动而不是质押/持有。

再质押协议,如 EigenLayer,提供以太坊协议以外的收益,扭曲了市场激励,破坏了以太坊的货币政策控制。这些协议描绘了一幅令人担忧的画面,即加密资产可能出现的超金融化终局。

垄断的动态

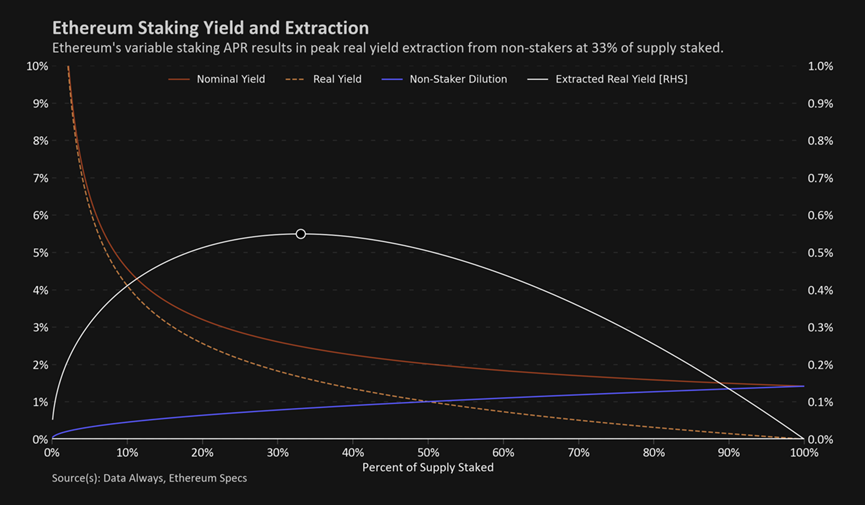

以太坊的货币政策包括一个内嵌的负反馈回路,以阻止质押压倒其他用例:随着越来越多的人将他们的代币锁定在存款合约中,收益率下降。这抑制了额外的质押活动,并降低了选择使用该链的机会成本。

我发现分析这种反馈循环的一个方法是,把各链的质押者想象成一个或一小群垄断者,然后计算他们可以从非质押者那里提取的最佳实际产量,以及他们为实现这一目标而锁定的供应份额(2)。

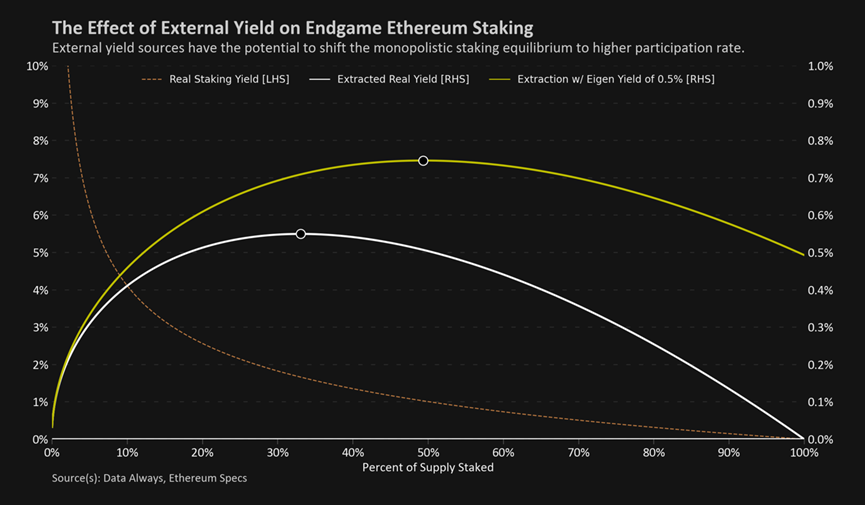

我已经在之前讨论过这一概况,但为了简要地提醒读者提取的实际收益率曲线是如何工作的,我们应该首先意识到,质押的回报纯粹来自于其他持有人和验证人的稀释。如果一个行为人拥有并质押流通中的每一个 ETH,他们将只是自我稀释,因此将获得零的实际收益。同样地,如果没有人确保网络的安全,那么就没有人赚取收益。这两个边界条件在 0% 和 100% 的供应量被质押时,意味着我们在上图中绘制了一个收益率提取的最大点。

任何偏离这一峰值的情况都代表了对非质押者的次最大税收。如果我们预期垄断者的质押卡特尔会占据这一供应份额,那么向其他人开放竞争将顺理成章地把质押均衡推向更远的曲线。因此,我们认为上图中大约 33% 的峰值是自由市场在长期内可以推动质押参与的最低值。

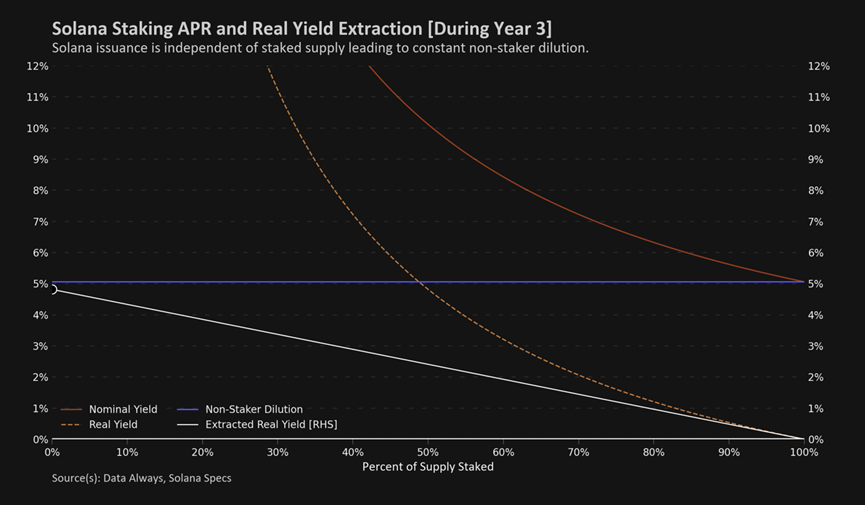

与以太坊的发行时间表形成鲜明对比的是,Solana 的发行是预先设定的,与验证人的数量无关。因此,为了最大限度地提取,一个垄断者定点者最好是尽可能少地持有供应量(以减少自我稀释)。然而,在实践中,每个人都能够委托他们的股份,几乎没有进入的障碍,而且由于发行发生在任何情况下,生态仍在发展中,我们观察到一个非常高的参与率。

成本和风险的作用

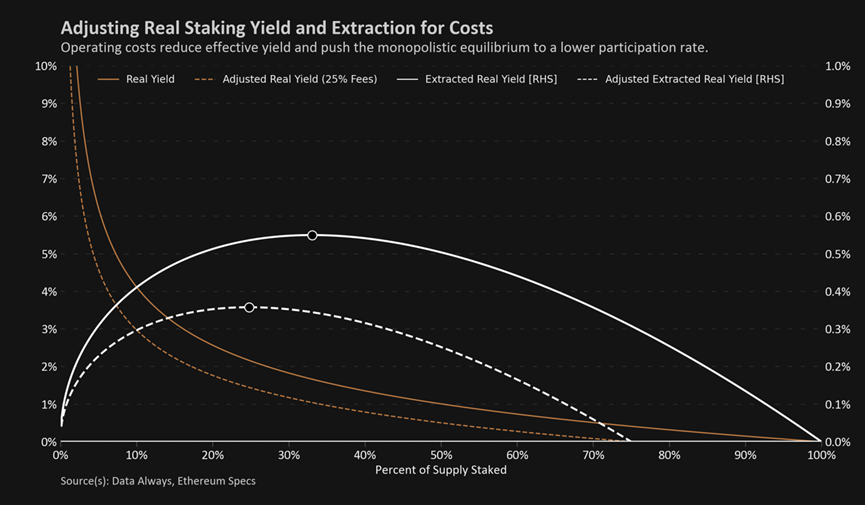

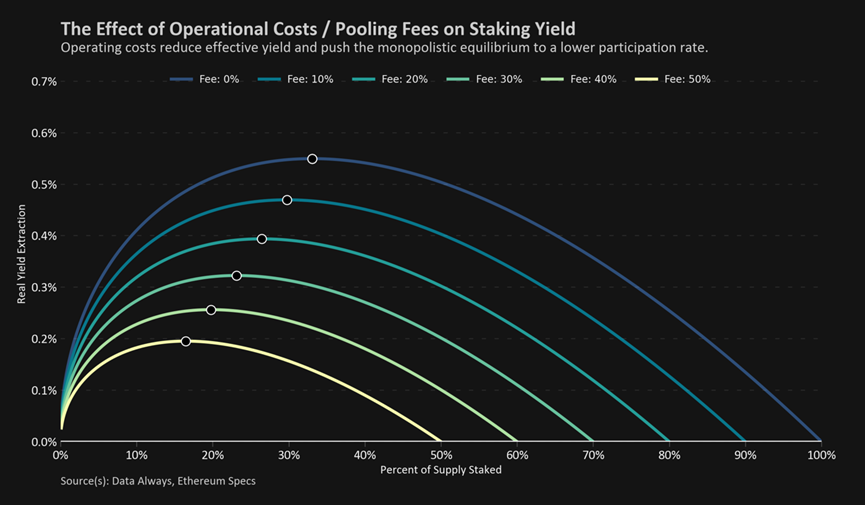

本分析主要讨论增加质押收益率的因素,但必须指出,运营成本和风险调整也是对话中同样重要的因素。在上海升级之后,质押的风险状况将发生重大变化,届时可能会有更细致的讨论(3)。

在这个分析中,我们将通过允许读者选择一个比率来折算他们的收益率来纳入运营成本和风险调整。这提供了一些灵活性;例如,25% 的费率可以代表中心化交易所的质押费,流动性质押代币(LST)的费率为 15%,并为合同风险提供额外的 10% 折扣,或者为可能遇到任何类型问题的家庭质押者提供折扣。

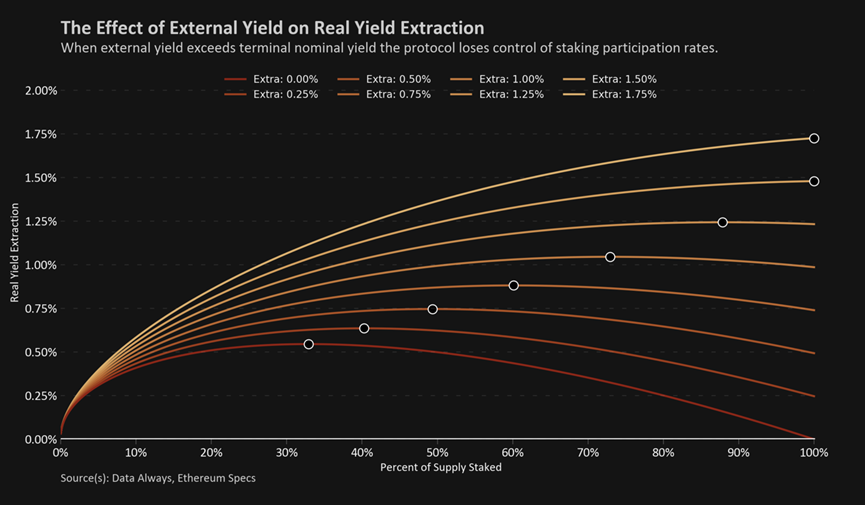

需要回顾的一个细节是,费用是以名义价值收取的,但质押者应该感兴趣的收益率是以实际价值衡量的。当我们对费用进行调整时,实际收益率不再收敛于零,而是在高费用率或高质押参与率时变为负数。名义费用和实际收益之间的脱节,使垄断均衡转向较低的参与率。

在下图中,我们生成了各种费用率的概况(4)。

在启用验证器提款之前,人们可以认为接近 50% 的贴现率是合适的,但我们并不是说生态目前已经接近一个有意义的平衡点。

再质押和外部收益率的作用

术语 restaking 已被用于描述质押生态中的各种活动。当人们讨论 LST 时,如 Lido 的 stETH 或 Rocket Pool 的 rETH,再质押通常是指将质押奖励反馈到生态中,以创造更多的验证者,并使协议获得的收益复合。另外,再质押往往是描述 2022 年初失控的循环 stETH 交易的一个术语。公司将以太坊存入 Lido 以获得 stETH,然后用这些 stETH 代币借款以获得杠杆,并重新入股以获得额外收益。本分析不是讨论这两种再质押的方法。

今天,再质押最常指的是像 EigenLayer 这样的协议,它是一系列的智能合约,允许以太坊质押者重新抵押他们的抵押品,以确保二级应用或协议。通过选择加入智能合约定义的自定义附加削价条件,质押者很快就能用以太坊货币政策以外的收益率提高他们的年利率。如果这个概念对你来说是新的,我会推荐以下内容:

通过像 EigenLayer 这样的协议再质押或使用循环 LST 交易的关键区别是内部与外部收益的想法。虽然这两种方法都增加了收益率和风险,但循环质押受到以太坊货币政策中嵌入的负反馈回路的约束。相比之下,Ethereum 协议没有办法阻止使用外部收益率协议。

其结果是,循环质押使均衡点移动到较低的供应质押百分比,而外部再质押使均衡点移动到较高的供应质押百分比(5)。

当我们对不同的外部再质押的演变平衡进行建模时,结果是惊人的。由于外部收益率不是自我稀释的,即使是少量增加的收益率也可能对质押生态产生巨大的影响。如果像 EigenLayer 这样的协议能够产生足够的外部收益率供应,而收益率仅为 1%,那么最佳的质押动态可能被推到无法维持的水平。

以太坊研究社区经常认为采用最小可行发行量是阻止高质押参与率的关键。这个想法是,如果有太多人想要质押,降低收益率会使质押的吸引力降低,同时也会改善加密资产的货币属性。

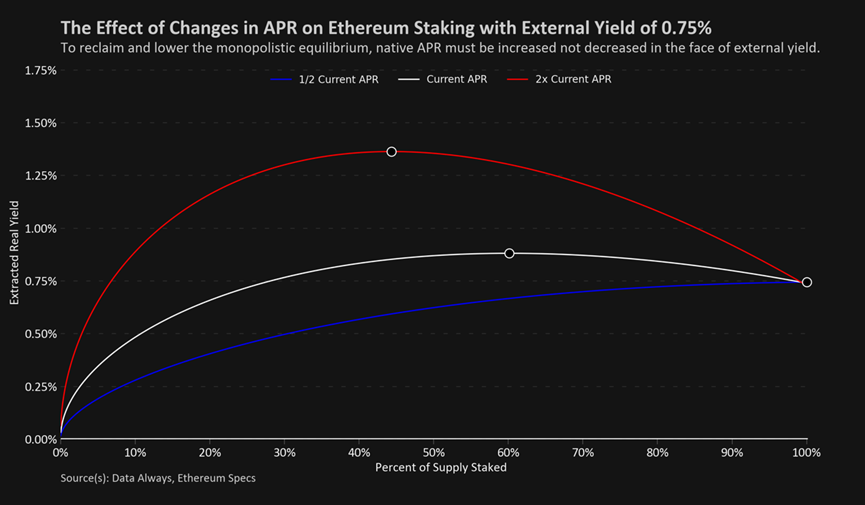

由于网络的竞争性,最小可行的发行政策可能仍然具有预期的效果,但在垄断性的优化问题中,恢复的结果是逆转的。在这种动态情况下,降低协议发行量会减少自我稀释的效果,并鼓励垄断者质押更多的代币并利用外部收益。

为了恢复垄断均衡,降低大行为者的最佳质押水平,正确的博弈理论举措是转移到增加质押 APR——使其他持有者的税收比恢复质押的奖励更有价值。

低发行量和高参与度有可能是网络可以接受的结果,反过来将安全的补贴外包给其他协议,但监测质押中心化的变化将很重要。例如,如果 Lido 与 EigenLayer 的整合是市场最需要的,那么最低可行的发行有可能是一个不可行的解决方案。

总结想法

再质押协议扭曲了内在的定额反馈回路。从长远来看,以太坊有可能不再能够通过修改奖励的 APR 来对抗高分红参与度和中心化力量。

对于这个问题的核解决方案,已经讨论了很多年,Data Always 认为最终需要实施对活跃验证器集的上限。为了关注未来的讨论,人们应该把注意力集中在以太坊的稳健激励小组,以及 Anders 和 Barnabé 在拍卖验证人名额方面所做的工作。

补遗: Lido 的自我限制

该分析可以扩展到对最大的 LST 供应商 Lido 选择自我限制其网络份额的相关经济成本进行建模。社会论证已经被细致地辩论过了,但是当在社区中提出建议时,它被压倒性地拒绝(99.8% 反对)了。

为了分析经济论点,我们需要考虑三类利益相关者和他们各自的激励措施:

- LidoDAO 接收所有质押奖励的 10%,作为他们的金库。

- 虽然 DAO 的个人成员应该与 stETH 的持有人有一致的激励,但 DAO 本身的奖励优化与持有者不同。因为 DAO 没有接触到验证器中使用的底层以太坊代币,它应该寻求名义上而不是实际收益的最大化。DAO 的目标应该是吸收所有可以吸收的 ETH,因为它不需要将其资金保持在 ETH 中,因此自我稀释可以是最小的。

- stETH 的个人持有者。

- stETH 的个人持有者一般不应该因为害怕自我稀释而改变他们的行动。作为 stETH 供应的个体块,增加自己的验证资产会稀释整个网络(包括 stETH 持有者)。所有的个人持有者应该远远低于任何最佳点,这意味着他们增加的份额对他们的回报是净正的,即使它使 stETH 的总池超过其最佳点。

- stETH 持有者的累积库。

- 我们认为,LidoDAO 的主要责任应该是对 stETH 的总持有者负责。如果增加新的验证者的净效果是稀释了总的 stETH 集,超过了边际回报(即:增加验证者减少了 stETH 持有者提取的总的实际回报),那么 DAO 应该拒绝发行更多的 stETH,应该自我限制。

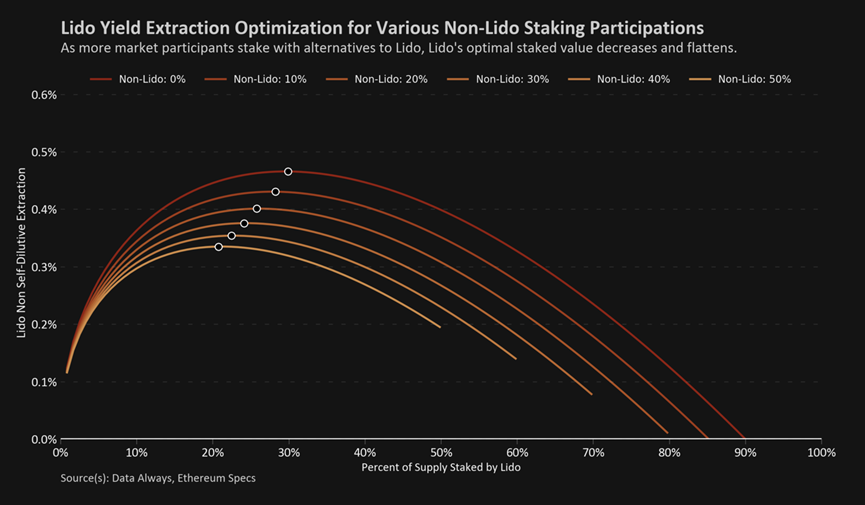

我们可以修改本分析中提出的方法,来模拟非 Lido 验证人对 Lido 验证人的质押收益率的影响,但我们在优化中只考虑额 Lido 多验证人的自我稀释,而不是总网络的真实收益率提取。

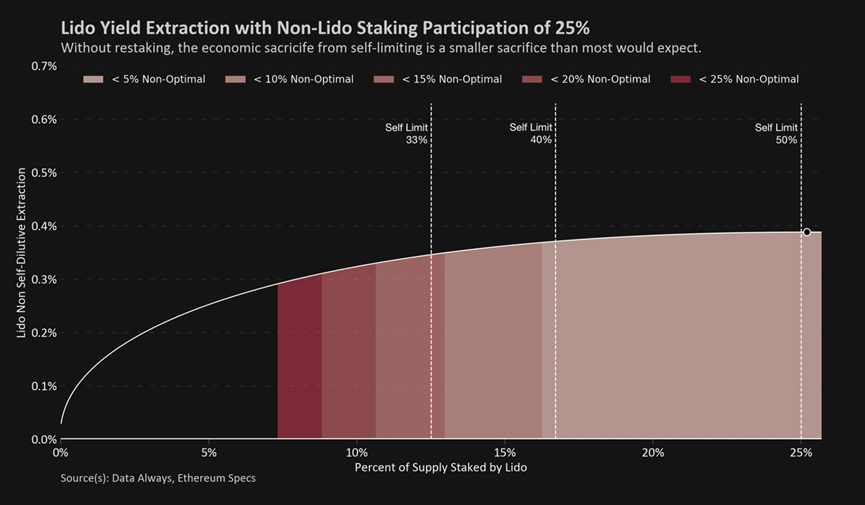

在下图中,我们应用了 Lido 的 10% 的奖励费用,同时根据非 Lido 验证者质押的 ETH 总供应量的分数,创建了非 Lido 的收益提取曲线。

随着更多的非 Lido 质押的出现,收益率曲线的形状将 Lido 的最佳质押金额推低。这是另一个反馈回路:更多的非 Lido 质押意味着利多作为一个整体应该想吸收更少的 ETH.

再深入一层,我们可以分析在给定的非 Lido 质押参与率(本例中为 25%)下的特定 Lido 曲线。值得注意的一点是,在最佳点附近,曲线相对平缓,这表明接近但远离峰值的成本相对较低。

假设 ETH 总供应量的 25% 是由非 Lido 验证者质押的,为了优化 stETH 持有者集的收益提取,Lido 应该致力于捕获 25.2% 的代币供应。这将使他们达到 50.1% 的验证者,对于整个网络来说,这远远不是理想的结果。在牺牲非常小的情况下,Lido 可以选择自我限制在网络的 50% 以下,牺牲不到 1% 的实际收益。

大多数非 Lido 的社区成员喜欢的自我限制是 33% 的门槛;这将使他们保持在总 ETH 供应量的 12.5% 以下,但会产生使他们的优化收益减少 11% 的效果。请注意,这并不意味着 stETH 持有者会赚得更少(事实上,每个 stETH 代币会比在最佳点时赚得更多),但整个 Lido 验证器组从非 stETH 持有者那里提取的实际利润会减少 11%.

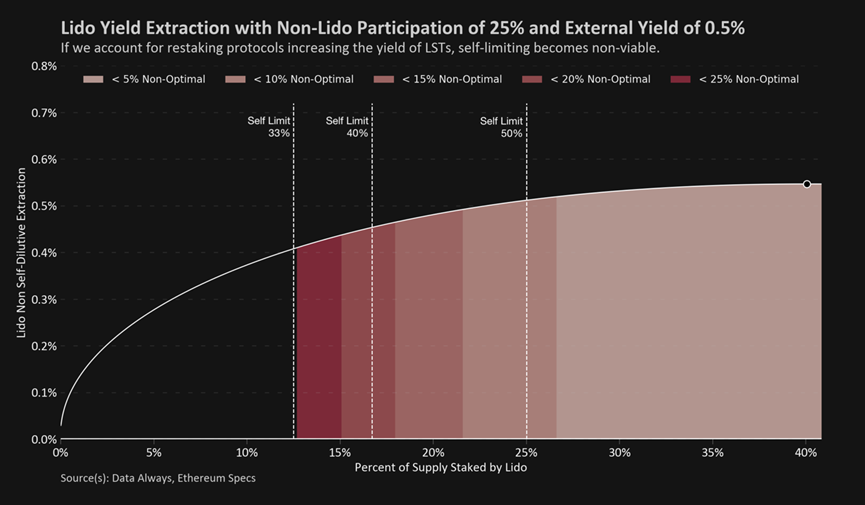

再质押协议极大地扭曲了激励结构。如果像 EigenLayer 这样的协议能够产生哪怕只是 0.5% 的名义收益,那么任何超过多数人的自我限制都是不可行的。选择自我限制低于 33% 的质押份额,就会牺牲掉四分之一以上的潜在收益,这对一组 stETH 持有者来说是不公平的。

社区不能合理地期望 LidoDAO 在自由市场上做出如此大的牺牲。在这种情况下,社区应该专注于确保 Lido 验证器集充分去中心化,并且 DAO 对运营商的控制尽可能少。

感谢 Jon Charbonneau 和 Walt Smith 对早期草案的宝贵反馈。此文不一定反映他们对这个问题的看法。

1 围绕燃烧 MEV 的建议是邻近的,但结果是相似的。如果实施 MEV 燃烧,它将减少质押的 APR(从而减少需求),并可能推迟减少质押奖励的需要。

2 以太坊质押发行率并不了解以太坊的总供应量,只了解验证者集的规模。为了简化读者的分析,我们假设以太坊的总供应量固定为 1.204 亿个代币。

3 我们很愿意看到别人这样做,如果你联系我们,我们很乐意提供帮助。

4 为了从这个图中生成一条曲线,我们需要先找到一个验证人的真实产量。

我喜欢 Ben Edgington 的估算,用于像这样的简单数学运算:

APR = 29.40 / sqrt(N) where N is the number of validators.

为了将其转换为网络份额,我们假设 ETH 的供应量为 1.204 亿,并忆及每个验证器中有 32 个ETH. 在下面的公式中,S 代表验证人的有效网络份额。

APR = 29.40 / sqrt(120.4 × 10^6 / 32 × S) = 0.01518 / sqrt(S)

然后,通货膨胀是 APR 乘以验证者的有效网络份额。

Inflation = APR × S = 0.01518 × sqrt(S)

我们现在可以计算出实际收益率:

RealYield = 0.01518 / sqrt(S) – 0.01518 × sqrt(S)

如果我们想加入费用调整,我们将年利率乘以(1 – F),但不触及通货膨胀。随着费用(F)归零,我们恢复了最初的实际收益。

RealYield = (1 – F) × 0.01518 / sqrt(S) – 0.01518 × sqrt(S)

为了创建一个提取的真实产量(ERY)的概况,我们再将真实产量乘以验证者的有效网络份额:

ERY = RealYield × S = (1 – F) × 0.01518 × sqrt(S) – 0.01518 × S^(3/2)

ERY = 0.01518 × ((1 – F) × sqrt(S) – S^(3/2))

然后,我们可以通过提取实际收益率曲线的导数并找到其根/零点来解决曲线上的最高点。

dERY/dS = 0 when S = (1 – F) / 3

这条曲线 S =(1 – F)/3 代表验证者网络份额,假设折扣或收费率为 F,从非验证者那里提取最高金额的资金。

5 这些概况假设对再质押的需求远比今天多,但到那时候谁知道呢。

{kind=link}