Web3 应用的盈利模式

作者:火火

出品:白话区块链(ID:hellobtc)

封面:Photo by Steve Johnson on Unsplash

Web3 作为下一代互联网的一部分已经成为主流共识,尽管人们趋之若鹜,然而依然还有不少人没有看到 Web3 应用背后带来的具体价值,不清楚它们的盈利模式,到底这些应用是如何盈利以维持自身发展的呢?

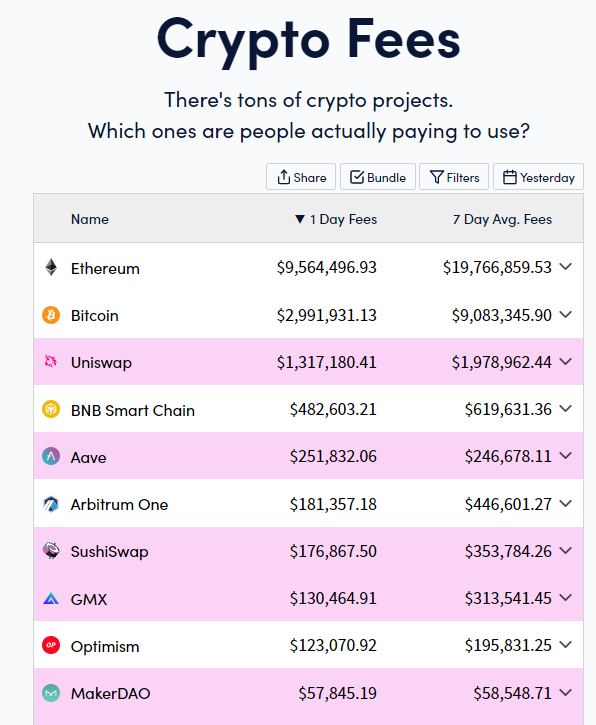

今天我们一起来盘点捕获费用最多的 Web3 10 大项目,用看得见摸得着的 “链上现金流” 来解答上述疑问。

Ethereum

从上图可以看到,链上手续费用最多的是以太坊 Ethereum,其商业模式就是 “出售区块空间”,即区块生产者生产区块,把交易进行处理记录在区块上。

从简单的区块链节点发展到如今包括验证、存储、支持和维护等一系列功能,以太坊区块的生态在不断发展,链上的角色任务也在不断丰富。这也意味着以太坊网络使用量越多,就能获得越多的手续费。

以太坊手续费的计算方式考虑处理交易所需的算力,即 gas,gas 费的价格有高有低,按照以太坊网络的原生 Token ETH 计价。gas 费多少与网络流量直接相关,如果用户支付更高的 gas 费,区块生产者就会优先处理这笔订单,不过更高的 gas 费根据区块的大小也有上限。

目前,以太坊链上手续费包括以下 2 个方面:

1.Token 交互 gas 费:当在以太坊上进行 Token 的交互操作,如 Token 的转账、授权和批准等时,需要支付相应的 gas 费用。

2. 其他 gas 费(合约部署、调用、交互等费用):在以太坊上部署新的智能合约时,需要支付合约部署费用。(也可以理解为区块占用费)

现在以太坊平均每天有超过 950 万美元的手续费,位居第一,远远甩开第二名。这笔费用部分被销毁以维持 ETH 的供需平衡(因为 ETH 是无限增发的),部分当作工资支付给区块生产者(验证者)或作为 ETH 流动性提供者的奖励。

Bitcoin

与以太坊所带来的众多具有颠覆性的应用叙事相比,比特币在加密领域的叙事是很简单的。以往基本上区块生产者都是以赚取 Token 交互 gas 费,盈利多少也受比特币的价格波动影响。

但自 2022 年 12 月 14 日比特币 NFT 协议 Ordinals 推出以来,短短数月时间比特币网络已累计生成超过 700 万个 NFT,比特币创收的方式在增加。这也让 Bitcoin 的区块链费用激增,日均达近 300 万,目前跃升第二。

目前,比特币的链上手续费通常包括以下几种类型:

1.Token 交互 gas 费:比特币交易需要支付手续费,目前随着 NFT 和 BRC-20 的发展,订单量的增加,手续费也在逐渐增加。

2. 拓展数据手续费(SegWit Fee):比特币网络引入了隔离见证(Segregated Witness,简称 SegWit)技术,使得订单数据的存储方式更加高效。因此,使用隔离见证地址发送比特币订单时,可能需要支付额外的拓展数据手续费。

3. 多重签名手续费(Multi-Signature Fee):在比特币订单中使用多重签名(Multi-Signature,简称 Multi-Sig)地址时,由于涉及到多个签名操作,可能需要支付额外的多重签名手续费。Uniswap

Uniswap

Uniswap 是一个去中心化协议,是市场上最早的 AMM 之一,DeFi 领域的先驱,也是以太坊生态系统中流动性最高的 DEX。与其他 DEX 相比,其在市场份额、锁仓量、订单量、资金效率、供给侧收入和 Token 持有者人数方面始终保持着稳定的增速。

是什么让 Uniswap 独占鳌头呢?相较于同赛道内的其它 DEX,Uniswap 具有较大的领先优势,另外 Uniswap 能领先市场也得益于其团队一直在努力改进协议,以适应市场需求,从 2020 年 5 月到现在,Uniswap 已经进化到第 3 版,也有了自己的治理 Token UNI。

作为一个 DEX,Uniswap 使用自动做市商 (AMM) 机制,其流动性机制分配是收入 100% 分配给流动性提供者,可以理解为流动性提供者的收入即代表了 Uniswap 的收入。这意味着平台本身不赚钱,所有费用均由提供流动性的用户控制和收取。

当添加流动性时,在 Uniswap V2 版本的 AMM 算法里,用户需要支付的手续费是固定的 0.3%,LP token 提供者是不可选择费率的;现在 Uniswap V3 手续费可以有 3 个级别供选择: 0.05%、0.3% 和 1%。

目前,Uniswap 的费用目前排在以太坊和比特币之后,位列第三,日均费用超过 130 万美元。

BNB smart Chain

2020 年,BNB smart Chain 推出,这是 Binance 发展 DeFi 的进一步措施,是一种更新的与以太坊虚拟机 (EVM) 兼容的公链,支持部署智能合约和 DeFi 应用程序。

由于较低的费用和扩展能力,BNB smart Chain 在 2020 年作为以太坊的竞争者迅速增长。目前排行第四,日均交互费用达近 50 万美元。

Binance Smart Chain (BSC) 的机制也类似于以太坊,所以收入来源类型也类似:

1.Token 交互 gas 费:当在 BSC 上进行 Token 的交互操作,如 Token 的转账、授权和批准等时,也需要支付相应的 gas 费用。

2. 其他 gas 费(合约部署、调用、交互等费用):BSC 使用类似以太坊的 gas 模型,即在 BSC 上进行智能合约相关的操作时,通常需要支付一定的手续费,用于支付网络维护和区块生产者奖励。

AAVE

Aave 是一个在以太坊区块链上运行的 DeFi 平台,它使用户能够在不需要中介的情况下借出和借入各种加密资产,通过 Aave,用户可以在任何时候访问各种借代选项。

原生 Token AAVE ,可用于治理和赚取被动收入。通过抵押 AAVE,Token 持有者可以赚取 6-7% 的年收益率,以帮助保护协议免受任何流动性危机的影响。

一项很受欢迎的功能是其 “闪电代” ,它允许用户无需抵押就可以借入资金,这使套利者和寻求构建新的 DeFi 应用程序的开发人员很喜欢。

与许多其他 DeFi 协议一样,Aave 通过在其平台上收取的各种费用来创收。目前排名第五,日均收入超过 25 万美元。

这些收入主要由参与 Aave 平台借代活动的用户支付,具体来说主要包括以下几种类型:

1. 借代费:向在平台上代款的借款人收取的费用,通常在 0.01% 到 25% 之间,具体取决于所借资产、代款价值比和代款期限。这种商业模式产生是主要收入来源。

2. 闪电代手续费:向使用平台 “闪电代” 功能的用户收取,允许他们在没有抵押的情况下,在短时间内借入资金。费用通常为借入金额的 0.09%。

3. 其他功能费用:Aave 于 2023 年 1 月推出了 Version 3(版本 3),在 V3 中,Aave 提供收取额外费用,例如清算、即时流动性、门户桥等手续费。

Arbitrum one

由于以太坊主网(即 Layer1)上严重拥堵,gas 费用居高不下,开发者提出了 Layer2 以改善以太坊网络性能,提升订单处理速度。

Arbitrum One 是 Offchain Labs 推出的一款 Layer2 扩容方案,通过采用多轮交互型设计的 Optimistic Rollup 方案,以实现对以太坊网络的扩容目标。

前两个月因为 Token 分发备受业内关注,是最近新晋冲上榜单的成员,目前排名第 6,日均费用超过 18 万美元。Arbitrum One 的主要收入来源有:

1. 交易手续费:Arbitrum One 上的所有用户在网络上进行操作时都需要付费。费用分为两部分:用于支付以太坊的费用(L1)和支付 Arbitrum 费用(L2)。支付给 Arbitrum 的费用就是 Arbitrum One 的收入来源。

2. 其他 gas 费(合约部署、调用、交互等费用):Arbitrum One 可能会实施基于使用的费用模型,要求 dApp 开发者或智能合约创建者支付使用 Arbitrum One 网络的费用。

3. 开发者工具服务费:Arbitrum One 可能会提供额外的工具、服务或开发者支持,以便帮助 dApp 开发者部署和使用网络。这些工具和服务可以作为付费服务提供,从而为 Arbitrum One 生成收入。

4. 合作收益:Arbitrum One 可能会与其他区块链项目、dApp 或服务提供商进行合作与协作,包括收入分成安排或其他商业模式,以产生收入。

Sushiswap

Sushiswap 也是建立以太坊上的 DEX,于 2020 年推出,其主要目标是促进去中心化应用程序 (dApp) 的开发和增长,以及加密生态系统的更多采用。

Sushiswap 其实是 Uniswap 的复制品,都是提高流动性 AMM 模式的 DEX,包括在运作模式还有界面上与 Uniswap 也非常类似。因此,费用来源也大抵类似。

略有不同的是 Sushiswap 不像 Uniswap 把手续费全部给流动性提供者。

Sushiswap 的手续费是 0.3%,而这 0.3% 的手续费将会分为两个部分:0.25% 的手续费会回馈给流动性提供者,剩下 0.05% 的手续费则会被协议收取,用来兑换 Token SUSHI,并分配给 SUSHI 持有者。而协议收取的 1/6 费用用于购买和销毁 SUSHI ,以此减少 Token 供应并保持现有 Token 的价值。

Sushiswap 目前排名第七,日均费用近 18 万美元。

GMX

GMX 是一个运行在 Layer2 协议 Arbitrum 上的 DEX,于 2021 年 9 月推出,主要以衍生品为主,TVL 和市值方面在 Arbitrum 上都处于领先地位,如果放到圈内,也是佼佼者,目前排名第八,日均费用超过 13 万美元。

GMX 是根据 Chainlink 预言机价格进行定价,可以订现货,也可以加杠杆体验永续合约。协议依靠交易中产生的各项费用帮助流动性提供者和治理 Token 的持有者赚取收益。杠杆交易是 GMX 的特色产品,可以让用户在其中获得高达 50 倍的杠杆,让用户有着中心化交易永续合约般的体验。

GMX 中能够给协议带来收益的费用包括现货手续费、保证金手续费、清算费用、铸造和销毁 GLP 的费用,其中主要为保证金交易产生的手续费;另外,GMX 可组合性也为其带来营收,因为它是一个无需许可的平台,过 35 种以上的协议正在以某种形式在 GMX 之上进行构建,因此也被称为 “DeFi 可组合性” 或 “DeFi 乐高积木”。

GMX 主要费用可以总结归类如下:

1. 交易手续费:如在 GMX 平台内进行操作时,需要支付 GMX 作为手续费。

2.Token Mint 费:指 GLP mint、销毁或执行掉期的动态费用(如果在平仓时需要掉期,将收取动态抵押品大小的 0.2-0.8%)

3. 合作收益:GMX 可以与其他公司合作,提供其平台和服务,从而获得合作收益。

Optimism

和 Arbitrum 一样, Optimism 也是以太坊上最受欢迎的 Layer2 解决方案之一,可为以太坊网络带来更快的订单速度和更低的费用。其目标是使 DeFi 变得更快、更便宜、更方便。

随着加密市场的不断发展,越来越多的人开始注意到以太坊生态系统中的 Layer 2 解决方案。比如 3 月 Coinbase 的提出的 L2 解决方案 Base,使用的就是 Optimism 的技术。

目前 Optimism 排名第九,日均费用超过 12 万美元,其主要收益来源如下:

1. 交易手续费:同样当用户在 Optimism 上进行操作时,需要支付一定的费用,这些费用将被 Optimism 节点收集并用于维护和管理整个系统。与以太坊的费用相比,Optimism 的费用可能更低,因为它能够更高效地处理交易。

2. 其他 gas 费(合约部署、调用、交互等费用):Optimism 是一个公共区块链,可以为各种去中心化金融(DeFi)应用提供基础设施支持。

3. 开发者工具服务费:Optimism 也可以通过向 DeFi 项目提供支持和服务来获取收益。

MakerDao

MakerDAO 是一个无需许可、多资产、超额抵押的借代平台,并基于以太坊网络创建了第一个去中心化稳定币 $DAI ,被业内称为以太坊上第一个成立的 DAO 组织,也是 DeFi 领域蓝筹项目之一,目前机制发展成熟,生态在不断扩张完善。

同样,MakerDAO 也是双 Token 经济模型:MKR 和 DAI,原生 Token MKR 作为治理和效用 Token,可对平台的更新与升级进行投票,DAI 作为价值投资资产。

MakerDAO 的核心是通过超额抵押来维持稳定币 DAI 与美元的 1:1 锚定。DAI 是 MakerDAO 的稳定币,与美元挂钩,是市值最大的稳定币与加密资产之一。只要用户不断提供抵押品来产生更多的 DAI,这款 ERC-20 Token 的供应就会无穷无尽。

具体来说就是以 DAI 作为抵押品,因为 DAI 与美元挂钩,其社区通过去中心化自治组织 (DAO) 管理 DAI,用户将加密资产以一定的强制平仓比率锁定在 Maker 收益池中,以此来生成 DAI,例如,125% 的强制平仓比率要求每 1 美元的 DAI 背后抵押了价值 1.25 美元的加密资产。

MakerDAO 目前日均费用近 6 万美元,排名第十,协议的收入有以下主要来源

1. 借代相关收入:如 MakerDao 发行的稳定币 DAI 是与美元的价值相挂钩的数字资产币,用户将加密资产作为抵押品锁定在智能合约中,然后借出稳定币 Dai。MakerDao 从借款人收取稳定币 DAI 的利息,这是其最主要的收入来源。5 月 9 日 MakerDAO 官方宣布推出的借代协议 Spark Protocol,将允许用户以 1.11% 的初始年利率借入 DAI,借款利率由治理成员通过链上投票确定。

2. 稳定费和清算罚款费等、RWA(现实资产)清算收益:包括抵押品拍卖收入,如果借款人的抵押品价值下跌,抵押品可能会被强制清算。MakerDao 会将这些抵押品拍卖,并从中获得收入。

小结

目前的收入这块,公链以收取手续费为主,而 DEX、扩容方案、DAO 大多以交易手续费或资产借代费为主。

我们可以看到,目前少量头部 Web3 公司已经发展出了一套具备盈利可能性的商业模式,至少已经有了创造收入的能力。这些公司多数还是以公链、交易平台和 DeFi 为主,也是加密行业少数拿得出手的王牌项目。不过剩余绝大多数项目的盈利模式,还在进一步的探索中。

{kind=link}