从巴菲特早年使用期权「抄底」可口可乐股票的案例出发,对当下加密行业火热的期权概念、期权策略作出简要梳理。

相信不少读者在看到标题后,心中充满了疑惑。实际上,作者在本文想要探讨的并非巴菲特对比特币的看法,而是从巴菲特早年使用期权「抄底」可口可乐股票的案例出发,对当下加密行业火热的期权概念、期权策略作出简要梳理。本文仅作巴菲特商业技术的讨论,不构成任何投资和购买建议,请注意期权存在的更高风险。

本文将规避所有的期权数学语言,尽量用最直白的话语和最简单的例子讲清楚期权的基础逻辑。

首先,我们需要简单介绍一下期权。

按百度百科的解释,期权源于十八世纪后期的美国和欧洲市场,期权合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。也就是说,期权是一个关乎权利与义务的合约,交易双方能够就标的资产的买卖进行对赌。

举一个简单的例子来解释,假如你想在 8500 美金收一枚比特币,但是 3 个月后入场资金才到位,这时你可以购买 3 个月后行权价为 8500 美金的看涨期权,如果 3 个月后比特币价格超过了 8500 美金,你就可以行使权利,仍然以 8500 美金的价格购买。如果没有超过 8500 美金,比如说跌到了 6000 美金,那么你当然不会行权,虽然损失了当时购买看涨期权的权利金,但是你能够以 6000 美金的价格在现货市场抄底。

反过来,假如你是一个矿工,想要提前锁定挖矿比特币的收益,这时你可以购买 4 个月后行权价为 8500 美金的看跌期权,如果 4 个月后比特币跌到了 6000 美金,你行权后仍然可以按照 8500 美金的单价抛售,同理但凡比特币大涨,你可以不行权,转而在现货市场抛售。或许你已经对于涨跌买卖看糊涂了,下面会有期权看涨/看跌+买入/卖出的解释。

有人可能会问了,同样是套期保值,矿工在使用期货和期权时会有什么不同呢?

主要有两点差异。第一是占用的资金量不同,一般来说,套保所用的期权权利金比期货保证金要少,这意味着资金效率的提升。第二是风险的不同,期货套保后无论价格涨跌,在套保单不爆仓的前提下,收益都被完全锁定,既不会因为行情下跌蒙受损失,也不会因为行情上涨而获利。而期权套保的好处在于,如果币价大幅上涨,矿工可以放弃行权转而在现货市场抛售,因此不会踏空暴涨,而当行情下跌时依然能够行权、锁定挖矿利润。但是,期权套保的弊端在于,如果价格在未来没有什么变化,那近似相当于矿工白白损失掉了权利金。

同样,有些加密货币交易平台如虎符,曾推出过多种「退币权」来帮助用户规避币价暴跌的风险,这样的「退币权」本质上也是一个看跌期权。

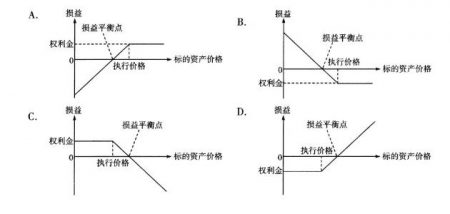

我们可以从这三个例子中总结出,期权分为看涨(Call)、看跌(Put)期权,每种期权对应买卖(或购入、发行)两种操作。那么,两两组合,所有期权的基础操作策略就可以分成四种:买入看涨、买入看跌、卖出看涨、卖出看跌。

下面以买入看涨期权(下图 D)为例,分析其损益结构。以行权价 8000 美金为例,如果比特币价格低于 8000 美金,买看涨期权的人将损失权利金;反之他将在耗费权利金的基础上,赚取现价与 8000 美金的价差。

所以,对于期权的买方(购入方)来说,最差情况是损失期权的权利金,最好情况是标的资产超出行权价阈值而获得利润,因此在期权交易中,买方的最大损失有限、最大收益无限;对于期权的卖方(发行方)来说,最差情况是成为买方对手盘时,兑付标的资产而产生亏损,最好情况是买方不行权而收取的权利金,因此卖方的最大损失无限、最大收益有限。

既然买方的损益结构更加优势,是不是期权应该主做买方呢?

并不。事实上,大部分期权并不会行权,也就是说大部分情况下,期权的卖方收取权利金赚钱的概率大,因此不能说期权的买方收益无限而风险有限就适合买期权。

一个更加困难的问题是,期权的价格是如何确定的?期权的价格又由什么因素影响?期权的数学定价模型较为复杂,不是本文研讨的方向,感兴趣的读者可自行查阅相关资料。而期权价格由标的资产价格、时间、隐含波动率、行权价、利率影响。举例来说,标的资产价格即比特币价格,时间即距离行权到期日的长短,隐含波动率是未来的市场波动预期(而在一般情况下,大家提及的波动率往往是历史波动率,是对过去价格变化大小的描绘)。

「永不爆仓」是不少人称赞期权的说辞,但在区块律动 BlockBeats 看来这更像是营销概念。因为如果你全仓裸买期权,或是部分仓位裸卖期权都有可能血本无归,期权相对于期货的「不爆仓」优势,仅仅在于日内极端行情中可以避免「插针」的影响。

回到开头所说的例子「巴菲特期权操作策略复刻到比特币」,这其实是 AKG Venture 仓公子最近在微博上表述的一个观点,我们来运用上面的知识来想一下,这样的观点有无道理。

笔者查找资料后发现,巴菲特确实曾在 1993 年使用期权策略投资可口可乐股票。

当时可口可乐的股价徘徊在 40 美金附近。巴菲特以每份 1.5 美元卖出了 500 万份当年 12 月到期、行权价为 35 元的看跌期权。

如果 12 月到期时,可口可乐股价在 35 美元上方,那么巴菲特将赚取 750 万美元的权利金;如果跌破 35 美元,巴菲特就相当于用现金在 35 美元成功抄底。从这也能够看出,通过卖出看跌期权来摊低入场成本需要很强的基本面定价能力,以及对价格波动的分析,否则会从「成功抄底」演变成「高位接盘」,损失惨重。

实际上,1993-1994 年的可口可乐从没有跌破过 35 美元,因此巴菲特最终赚取了 750 万美元的权利金。再回到最开始的问题,这样的思想是否能够复用到目前的比特币操作中呢?

比如,你看好减半行情,也看好比特币的长期价值,或者是看重币本位的升值,但是你认为比特币短线可能还有回调,想要逢低建仓,但又怕不回调直接上涨,即想上车又不敢现价上车。

这时,你可以选择卖出比特币未来的看跌期权,例如 2020 年 3 月行权的 6000 美金看跌期权。如果比特币没有跌到 6000 美金下方,期权买方将不会行权,因此你可以获得权利金收入。如果比特币跌破 6000 美金,以 5500 美金为例,期权买方虽然会行权造成你一定的损失,但你也因而可以买进 6000 美金的筹码,无需担心自己因市场情绪的干扰而放弃抄底。

这么做的风险是什么?如果没有控制好卖出看跌期权的仓位,或是价格分析出现错误,例如比特币跌到 1000 美金且期间没有平仓止损,那么投资者将蒙受巨大的损失。从这也能够看出,通过卖出看跌期权来摊低入场成本需要很强的基本面定价能力,以及对价格波动的分析,否则会从「成功抄底」演变成「高位接盘」,损失惨重。

一个不容忽视的问题是,卖出看跌期权需要多少保证金呢?为此,区块律动 BlockBeats 采访了业内领先的期权衍生品交易平台 Deribit 的负责人,对方表示:「币本位叠加卖出看跌期权是很常见的一种收益增强策略,在 Deribit 组合保证金的规则下,如果持有多空双方的头寸,可以降低保证金的占用。1BTC 头寸一般只需要占用 0.1BTC+当前期权价格的保证金。」

期权还可以如何应用呢?交易波动率。通俗来讲,现货和期货要么买涨,要么买跌,但不能买波动,而和标的资产非线性变化的期权,却能够完成复杂的波动率策略。

当盘整形态进入收敛末端,变盘在即而不确定方向。这种情况下,通过同时买入到期日的看涨和看跌期权就能够达到做多波动率的目的(具体操作中,行权价和希腊值参数的选择应根据需求制定)。

只要标的资产的剧烈波动,无论是上涨还是下跌,都能够获利。当然,如果标的资产不幸持续横盘,那么投资者将损失所有的权利金。

举一个简单的例子,在 2019 年 9 月,比特币长期处于 9500-12000 美金的宽幅震荡区间,当三角形整理进入形态末期,交投逐渐萎缩、波动逐渐减小时,比特币将很快选择方向,这时不管是持有现货、杠杆做多做空,可能都不如做多波动率。

还有一些人热衷于末日轮期权的操作。所谓末日轮期权,就是指距离到期日非常近、即将面临行权的期权。尤其对于不具备行权价值的虚值末日轮来说,后期非常容易出现行情的剧烈波动,杠杆率甚至能够达到数百倍、数千倍,因此吸引了一批人专门以此下注,即低概率高赔率的赌注。举一个简单的例子理解末日轮,在一场足球比赛中,最后 3 分钟绝杀踢进一球和上半节后一直领先一分的时间意义显然不同,前者具有更小的可能性,因此如果为此下注成功,前者将有超额回报。

不过,区块律动 BlockBeats 需要提醒广大投资者的是,末日轮期权暴富的故事往往只存在两种,一种是白日梦,另一种是长年以此为生、研究颇深的专业交易者,因此散户通过幻想买入末日轮一夜暴富的事情,是基本无法实现的,反而可能因此亏到破产。

当然,纷繁复杂的期权市场还有很多策略,例如专业交易员会根据希腊值参数是否偏离而交易,出于篇幅,本文在介绍期权时省略了部分较复杂的概念解释,如隐含波动率,如实值平值虚值、欧式美式期权的差异等等。

2018 年熊市以来,现货市场机会的稀缺,促使着投资者利用期货合约加杠杆进行交易,催生了巨大的衍生品市场。老牌加密货币交易平台 OKEx 也刚刚推出了比特币的期权合约,相关负责人表示「OKEx 比特币期权上线首日取得了 770 万美元的成绩,目前市场对此类衍生平台的需求非常大」。区块律动 BlockBeats 也曾多次提到,随着加密货币市场更加成熟,未来衍生品的交易量将远远超越现货市场,最终实现数量级的领先。

在期货合约逐渐成为加密货币交易平台「标配」的今天,大家在衍生品领域的竞争已经蔓延到期权。不过,期权的复杂性、非线性使得普通散户并不适合盲目地进行期权投资,当前加密货币市场期权的流动性也有限,因此,交易期权哪怕是做买方能够控制权利金的损失额,依然有非常大的风险。

在入市时,大家想到的往往是,现货涨了赚钱、期货跌了也能赚钱、期权横盘还能赚钱;但事实往往是,在没有深入了解规则、没有制定策略的前提下,盲目交易,最终导致涨亏、跌亏、横盘也亏。

{kind=link}