去广告化+AI加持,金山办公有了新故事

原创:欧玉娇

来源:大模型之家

金山办公最新发布的财报里,业绩平稳增长,顺ChatGPT火热之势进入大模型赛道,推出新品WPS AI,并未受到全球PC和手机市场持续低迷任何的“波及”……

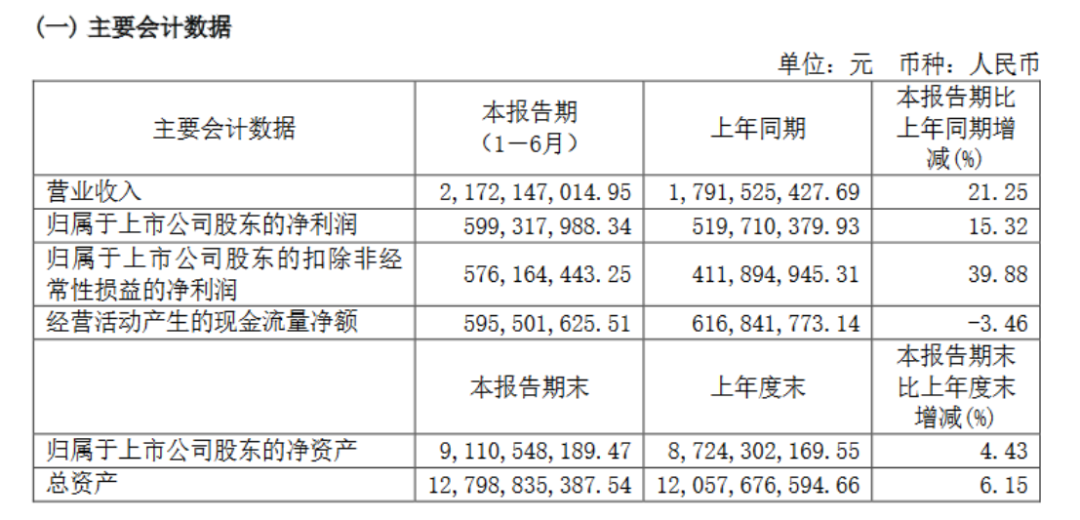

8月22日晚间,办公软件和服务提供商金山办公正式公布了2023半年报数据。报告显示:2023年上半年,金山办公营收与净利润实现双增长。其中,营业收入为21.72亿元,同比增长21.25%;归属于母公司所有者净利润5.99亿元,同比增长15.32%;归属于母公司所有者扣除非经常性损益净利润5.76亿元,同比增长39.88%,盈利能力持续提升。

图片来源:金山办公2023年半年报

值得注意的是,在业绩公告中,除了数字外,金山办公着重提到了“几个方面”的内容。而背后的玄机,我们或许可以基于最新财报分析出来。

去广告化留存客户,订阅业务高居营收首功

在金山办公2023年半年报中,月活成为亮点。

数据显示:截至2023年6月,金山办公主要产品月活设备数接近5.84亿,其中WPSOfficePC版月活2.53亿,领先其他国产办公软件;WPSOffice移动版月活3.27亿;公司其他产品月活接近500万。

金山办公强调:为了优化用户使用体验、追求更高的增长质量,金山办公持续调整互联网广告业务方向,主动减少广告位数量及推送频次,注重提升点击质量,极力减少对用户的干扰,从而促使广告业务逐步平稳收缩。

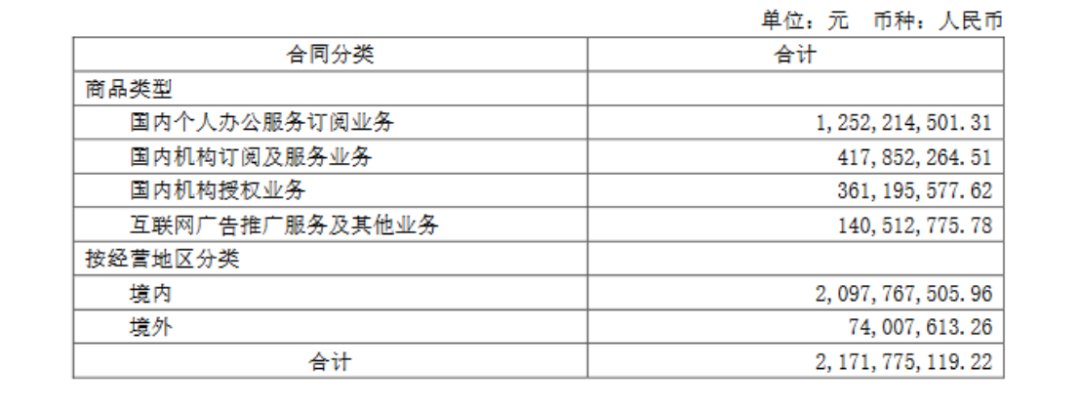

如此行为为金山办公的业绩带来了正向意义。报告期内,金山办公订阅业务总体收入16.70亿元,同比增长35%。收入占比77%,同比提升8个pct。

分业务来看,该业务收入呈现“双增”及“双减”发展趋势。其中,两项订阅业务都实现了同比增长(即国内个人办公服务订阅业务收入12.5亿元,同比增长33.24%;国内机构订阅及服务业务收入4.2亿元,同比增长40.38%);国内机构授权业务及收入互联网广告及其他业务收入则呈现下降态势。前者收入3.6亿元,同比减少 13.96%;后者收入1.4亿元,同比减少41.15%。

图片来源:金山办公2023年半年报

可见,全球PC和手机市场持续低迷未对金山办公业绩造成明显影响。同时,互联网广告收入减少的本质原因,则是其出于长远考虑做出的一次主动选择。

合同负债首现缩水,成长压力显著加大

事实上,虽然金山办公暂未受到“大环境”影响,但种种迹象表明其上半年的增长明显出现疲态。

首先,金山办公的销售费用大幅飙涨。报告期内,金山办公的销售费用达到了4.76亿元,同比大幅增长33.66%,远高于同期的收入和利润增幅。这意味着,市场扩张难度大幅增长,营销推广效率大幅降低。

同时,伴随着各项业务的增长,金山办公上半年在资本市场的表现也十分引人关注。

据公告显示,今年 6 月末,北京金山办公软件股份有限公司高级管理人员财务负责人 CUIYAN 宣布,因自身资金需求,拟通过集中竞价方式减持其持有的本公司股份,合计减持数量不超过 2475 股,占公司总股本的比例不超过 0.0005%。

股东减持之外,金山办公深陷侵权诉讼漩涡,目前该案件已由北京知识产权法院受理,虽然暂未开庭审理,但仍将对金山办公造成不可预估的品牌负面影响。

此外,纵使金山办公在今年上半年实现了21.72亿元的营收及21.25%的同比增长,但风光背后隐忧仍存。

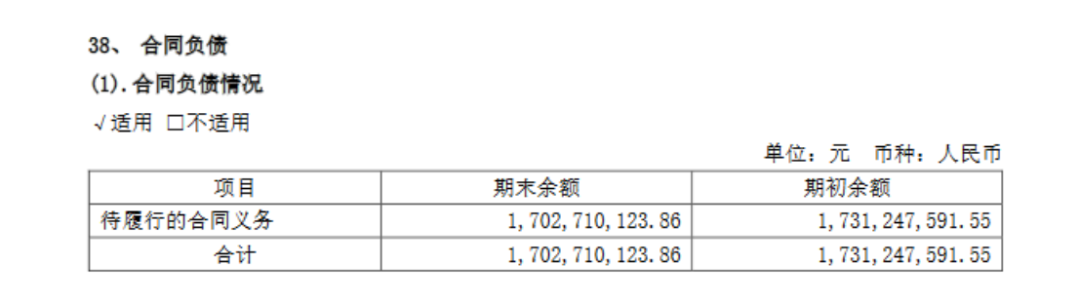

图片来源:金山办公2023年半年报

一个不容忽视的重点是,倘若结合合同负债的因素进行考虑,那么金山办公的脱水业绩增速实际仅仅维持在个位数。

大模型之家了解到,一般情况下软件公司习惯将合同负债拟作未来确认收入的“蓄水池”,池子里的“水位”涨跌,将会很大程度上影响着其在未来一定时间内营收及利润的走向。

一位财务从业者告诉大模型之家,合同负债概念约出现在2018年,通常会建议将该指标与营收作为打通指标来看待,此举不仅具有未来预见性,更能从实际意义上规避软件公司基于合同负债进行账面业绩操纵的风险。

数据显示:金山办公2023H1期末的合同负债余额为17.03亿元,较年初的17.31亿元有所下降。同时,如果将“营收+合同负债变动额”作为脱水业绩口径计算,金山办公2022年年报的脱水营收实际增长速度仅为9.61%,远低于账面的21.25%。这意味着,该情况不仅代表着其可追溯史上的首次出现,更昭示着其有受到该指标反向影响的趋势。

WPS AI夯实行业竞争壁垒,打造AI护城河

2023年伊始,AIGC和ChatGPT浪潮的火热来袭,进一步证明了人工智能未来的发展与想象空间,而“多屏、云、内容、AI、协作”战略,也为金山办公提供了未来的行业方向。

今年3月,金山办公CEO章庆元在接受媒体采访时表示,公司有专门的AI算法和工程团队,并已经开始了AIGC的研究和大模型的应用工作,会侧重在内容生成、BI等表格应用、格式美化等方面。而姚冬带领的金山AI团队,实际上在2017年就已经建立。

在报告期内,金山办公发布了基于大语言模型的智能办公助手WPS AI,并定位为大语言模型应用方,锚定AIGC(内容创作)、Copilot(智慧助手)、Insight(知识洞察)三个战略方向发展,将AI在国内办公软件领域率先落地的成果带给用户。并强调,将全面拥抱 AI 变革,夯实产品技术优势。

海外业务方面,金山办公在稳固移动端优势的基础上,持续培养桌面大屏用户数;率先推出WPS Office AI产品,并在海外开启公测。伴随AI全面增强海外产品能力和体验、提高用户使用频率和品牌影响力,海外业务有望形成新的长期商业化增长点。

以办公行业经验、内容资源、完备的API体验及数据处理能力为主的AI基本矩阵,是金山办公拥抱AI的基本盘,也是金山办公AI变革的护城河。

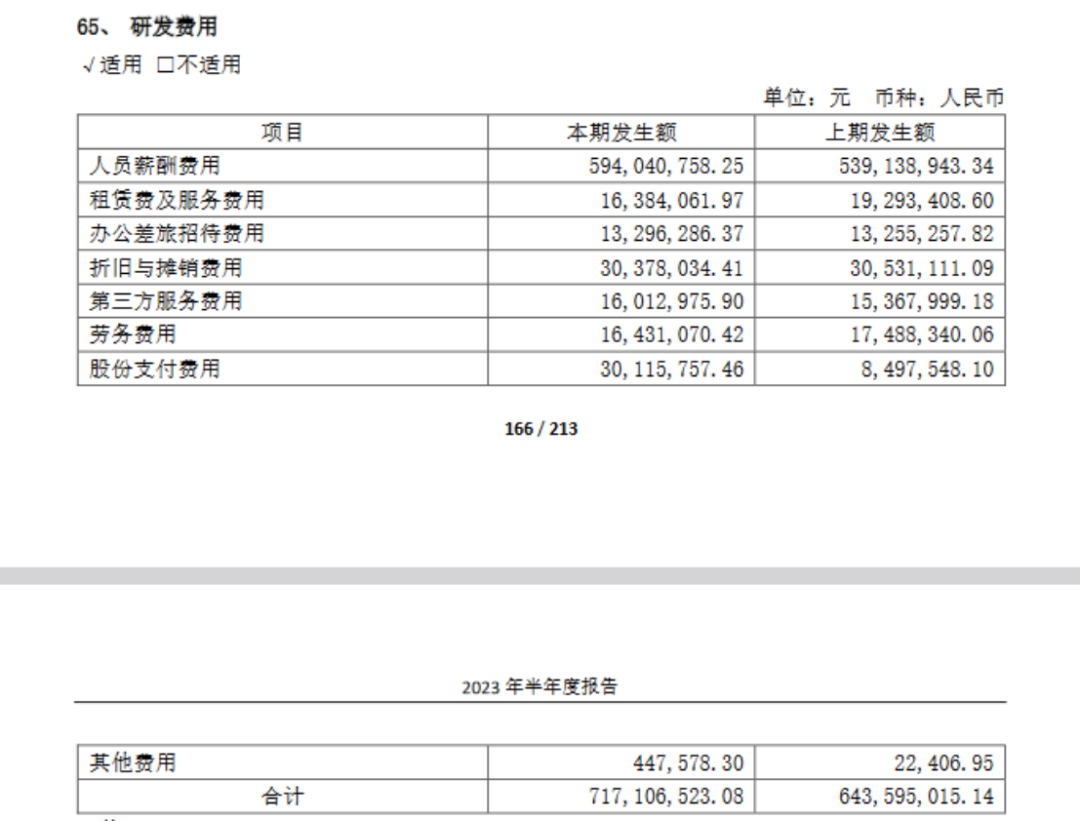

这一点,仅仅看研发投入数字,就能发现端倪。

图片来源:金山办公2023年半年报

根据公开数据,金山办公上半年的研发投入为7.17 亿元,同比增长 11.42%,研发费用率约33%,研发人员共计2832人,占总员工数比例约66%。行业内“拔得头筹”的研发投入也将为金山办公的AI发展持续注入稳定动力。

值得注意的是,大模型之家在上月获得内测资格后光速对WPS AI进行了实测。

通过实测,大模型之家发现,如果WPS AI可以在美化的过程中可以根据用户提供的信息、材料进行有针对性的调整,将成为AI助手的重要吸睛点。

同时,虽然表明上的“面面俱到”为WPS的全面性提供了砝码,但在实际应用中,内容及形式的高质量创新比基于大数据产生的“二三事”更具有“现实意义”。

图片来源:wps

毋庸置疑,眼下的WPS AI成功地将人工智能技术与办公需求相结合,为用户提供了全新的办公体验。在此过程中,其可能会遇到诸如“隐私”“版权”等在内的一众考验。因此,如何利用人工智能风口的先入优势,创造更大的商业化价值也成为其亟待解决的问题。

更长远来看,作为AI商业化推陈出新的一大载体,WPS无疑是数字化时代的一大亮点,对整个大模型应用端都具有积极意义。毕竟,以“拿来主义”——基于“通用人工大模型”,盘活“沉默资产”——庞大的月活量及用户数,实现商业化的最终目的才能持续长久的发展。

{kind=link}