比特币(BTC)最近的上涨再次引发了人们对市场特殊性的担忧,这种市场特殊性使期货和基于期货的交易所交易基金(ETF)交易者相对于硬币持有者处于不利地位。

该加密货币上个月末突破 31,000 美元,达到一年来的最高水平。随着反弹,芝加哥商品交易所 (CME) 上市的 7 月期货合约与现已到期(当时为近月)的 6 月期货合约价格之间的价差飙升至近 500 美元,这是自牛市以来的最高差距根据图表平台TradingView的数据,2021 年末的几天。

价差的急剧扩大,或者所谓的期货溢价陡峭,吸引了加密货币市场的眼球。该价差提高了到期前期货展期的成本,或者将看涨头寸从近月合约转移到下个月合约的成本,并影响 ProShares、VanEck 等公司提供的期货产品的表现。因此,观察人士表示,人们普遍对可能推出现货 ETF 感到兴奋是有道理的。

期货有一个到期日,要求在结算前进行头寸展期。当近月合约和下个月合约之间的价差扩大时,展期的特点是交易者以低价卖出到期合约并以高价买入新合约(与低买高卖正好相反), 不经意间流血了钱。

“过去一周,我们对比特币期货市场的期货溢价水平扩大并不感到惊讶。从历史上看,芝加哥商品交易所比特币期货市场在牛市期间的期货溢价一直相对较大,特别是当人们对未来事件感到兴奋时(例如加密货币指数基金和 ETF 提供商 Bitwise Asset Management 首席投资官 Matthew Hougan 在一封电子邮件中表示:“最终现货比特币 ETF 获得批准)。这种水平的期货溢价肯定会影响[基于期货的 ETF]投资者。”

“这通常说明了为什么现货比特币 ETF 比期货 ETF 更适合大多数投资者。人们只想安全地拥有比特币,没有如果、和或但是。现货 ETF 可以实现这一点目标,”侯根补充道。

美国期货 ETF 投资于 CME 上市的比特币期货。

现货ETF反弹

上个月,贝莱德 (BLK)、景顺 (IVZ)、富达等传统金融巨头向美国证券交易委员会 (SEC) 提交了基于现货的比特币 ETF 申请。 6 月份比特币上涨近 12%。

现货 ETF 如果获得批准,将类似于持有金条的 SPDR Gold Trust ETF。该产品将允许投资者无限期持有其头寸,同时消除与期货 ETF 相关的展期成本,并绕过将加密货币存储在钱包中的复杂性。此外,基于现货的ETF将比基于期货的ETF更密切地跟踪比特币的现货价格。

换句话说,基于现货的 ETF 将是比 ProShares 比特币策略 ETF 等基于期货的产品更好的投资途径,后者今年的表现逊于加密货币。 ProShares 的期货 ETF 于 2021 年 10 月推出,是全球规模最大、交易最活跃的期货 ETF。

虽然BTC今年上涨了 88%,但在纽约证券交易所交易、股票代码为 BITO 的 ProShares ETF 的股价仅上涨了 56%。对于 BITO 投资者来说,这是明显的上行空间损失。 2022 年熊市期间,BITO 的损失比比特币还要多。

“与持有现货BTC相比,我们可能会预期表现不佳。套利成本强调基于期货的 ETF 包含了期货溢价(持有者表现滞后)或现货溢价(持有者表现优异)的影响。这强调了投资者是有成本的机构加密货币衍生品平台 FalconX衍生品主管 Ryan Kim 表示:

Kim 补充道:“这种动态确实让人对现货 ETF 感到兴奋。”

如果比特币继续上涨,吸引更多买家进入衍生品,并使不同到期日的期货溢价保持较高水平,情况不太可能改善。

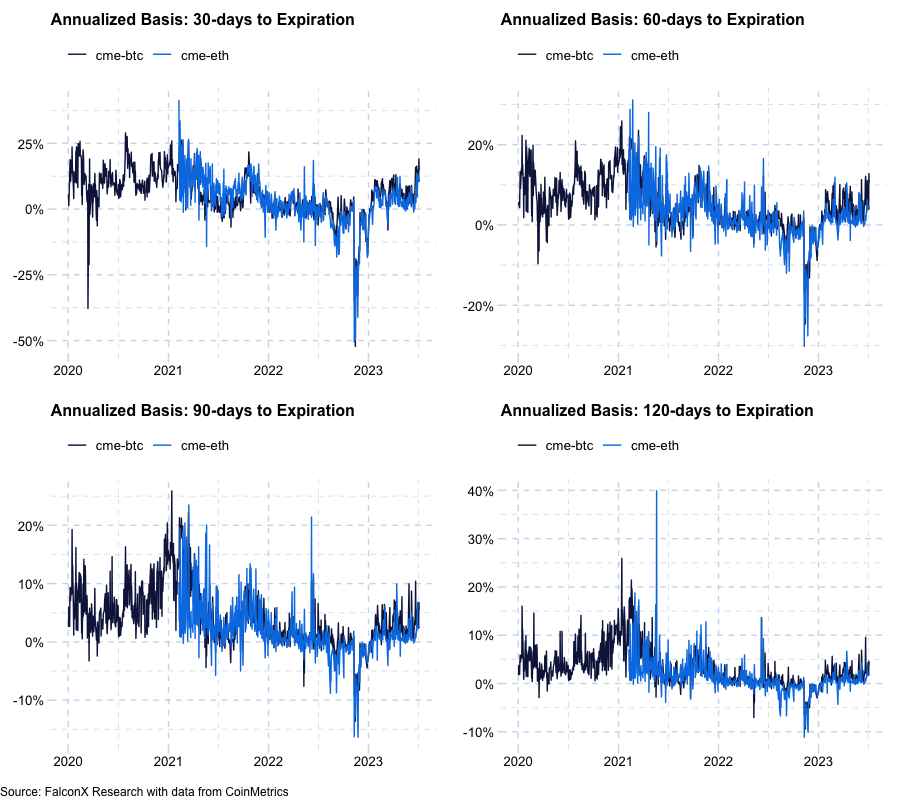

截至周三,CME 比特币和以太坊期货的基差或期货与现货价格之间的差异在期货曲线的前端(30 天和 60 天)明显较高。

Kim 表示:“就背景而言, BTC 30 天年化基差刚刚达到 19%,这是自 2021 年 10 月以来的最高值,当时BTC交易价格高于 60,000 美元。” “30 天和 60 天的期货是许多投资者的首选工具,对于比特币而言比以太币更是如此。”

Genesis Global Trading 交易联席主管 Ravi Doshi 也表达了类似的观点,他表示:“看涨的市场情绪推高了 CME 期货的前端基差。”

根据 Doshi 的说法,上周情况变得更加严重,因为期货 ETF 被要求将其多头头寸从即将到期的 6 月合约展期至 7 月,并且“利差流动性不足导致 7 月合约的年化基数临时为 23%,从而使期货 ETF 持有人付出了代价”亲爱的。”

帕里克希特·米什拉编辑。

{kind=link}