(本文作者为研究员余哲安 (Nathan Yu),十多年台股美股交易经验,较擅长财务分析、货币政策分析,目前在台湾一家加密货币公司从事固定收益产品开发与研究。链新闻经授权刊登)

自从 FTX 以迅雷不及掩耳的速度被挤兑到停止营运并走向破产重整,大家纷纷开始思考挤兑问题该如何解决,以及其他交易所该如何做到可信赖的自我证明。

我们忽略了交易所的实质业务

FTX 被挤兑跟传统金融银行业者被挤兑在本质上没有什么区别,虽然 FTX 与其他加密交易所同业都自称是「某某交易所」,容易让人误会他们做的是「证券业务」,可是他们真正的生意 (利润核心) 通常都是拿着用户资金去做放贷跟投资的「银行业务」。也是因为做的是银行业务,FTX 倒塌的速度才会如此之快。

经过这次惨痛教训,也是时候重视「加密货币的金融稳定」该如何实现了。

没有金融稳定,加密金融就不可能有广泛的落地应用。没有金融稳定就没有社会大众的信任,没有社会大众的信任我们还谈什么发展跟新创?这跟你是中心化交易所的用户还是链上协议的玩家都没有关系,不要觉得自己的玩不是 CeFi 就没自己的事,大家都是绑在一起的。主管机关跟社会大众根本不在乎你到底是 DeFi 还是 CeFi ,他们只知道我们这些人怎么又搞砸了。

FTX 挤兑状况远比传统银行严重

如果这些加密交易所拿用户资产去做投资目前是无可避免,那我们应该要求这些业者做什么?

一间加密交易所会有挤兑风险,是因为该加密交易所真正的生意是银行业务,而不是单纯做加密货币买卖的证券业务。既然这些加密交易所做的是银行业务,我们就应该拿检视银行业者的监管指标来要求他们,而不是只拿证券业务的监管指标或是各种自创的指标去要求他们。

那么,我们拿着传统金融银行的监管指标套上去,问题就解决了吗?如果监管指标什么参数都没有修改就直接套上去对 FTX 做评估跟要求,FTX 依然活不下来,因为 FTX 这次面临的挤兑比传统金融银行业者面临的挤兑还要可怕。

根据下图,就日均资金流出的比例 (average daily rate of outflow) 来说,FTX 被挤兑的状况比 2008 年这十次有纪录的传统金融银行挤兑事件平均严重 20 倍左右。

SBF 自称挤兑前他准备了 60 亿美元左右的现金来因应平均每日 2.5 亿美元的需求,所以 60 亿美元的现金准备在正常状况下可以替 SBF 争取 24 天左右来找到新的资金或出售资产换取现金,可是这 60 亿美元的现金准备被 FTX 用户挤兑到几乎消耗殆尽实际上只花了三天左右的时间。

FTX 可能的挤兑原因:5+1

是哪些原因造成 FTX 的挤兑规模如此庞大?导致 SBF 明明已经准备了 25 倍日均提款金额的流动资产储备仍不足以因应用户挤兑呢?

以下列出我自己目前想到能放大加密交易所挤兑规模的几种特点:

1.非营业存款占绝大多数。目前用户们的存款都是来投机炒币或赚取利息的,跟一般商业银行不同,利用加密交易所帐户中的存款来处理自身营业活动的占比极低

2.用户对加密交易所完全没有忠诚度,只要给的利息更高用户会马上把资金移动过去吃利息

3.币圈资讯散播速度极快,恐慌造成短时间挤兑的规模远远高于传统金融的银行业者

4.从链上数据可以观察到交易所的金流概况,有明确的证据放大用户内心的恐惧

5.投资与融资的流动性错配太过严重(mis-match of liquidity transformation)

上述五种币圈独有的因子加在一起,就会让资不抵债的谣言非常容易自我实现。

还有,加密交易所同业之间还会做恶性竞争,这是第六点。

除了透过媒体放出消息攻击对方、威胁说要抛售对方发行的代币来造成市场恐慌之外,杀伤力最大的手段也许是先放谣言再联合多家手握大量资产的机构用户在约定时间一起进行恶意挤兑。绝大多数用户先看到谣言新闻再从链上数据确认资金真的有在加速流出,自由心证的结果通常都会造成恐慌,这种操作方式几乎保证了加密交易所肯定会被挤兑到停止营业。每个行业确实都需要汰弱留强,可是以这种手法来实现汰弱留强无疑是在行业前景上杀鸡取卵,只会摧毁了圈内圈外人对这个行业的信任。

在 FTX 这个案例上,最后会资不抵债当然还有很多无良的财务操作所致。不过现在重要的已经不是 FTX 了,而是其它想把银行业务做好的加密交易所该接下来该怎么做。

健全交易所该做好的六步骤

首要之务是解决挤兑问题。

接下来的篇幅我会提出一系列步骤来简单介绍《巴塞尔协议III》之中的一个监管指标,该监管指标目的为提升银行因应短期流动性风险之能力。

第一步:落实业务分离(Separate Operation)

交易所的金融业务与非金融业务需要分离。从事金融业务的子公司不应该经营非金融业务,从事非金融业务的子公司也不应该持有金融业务子公司的股份。不同金融业务之间也需要分离,如证券交易业务、托管业务、银行业务等等金融业务,都需要彼此独立并分属于不同子公司来执行业务,各自拥有自身财务报表实现财务独立,各项金融服务也不应该共用钱包地址来做客户出金与入金的共同窗口。

证券交易业务适合以 merkle tree 等等方法来证明业者无私下挪用资产进行交易,银行业务与投资业务等等则不适合。不同金融业务需要的监管指标都需要根据其业务特色量身订做。

第二步:确立存款在使用上的优先顺序

透过业务分离将银行业务从其它业务独立出来后,我们就可以开始解决银行业务的挤兑问题。

银行业务收取的存款,都必须优先投资到安全用途的项目上,以强化银行业者在各方面承担风险的能力。其中透过合格高品质流动资产来因应银行挤兑这类短期流动性问题,以提高银行业务在上述压力情境下短期流动性的恢复能力。

待安全用途资金项目相关的监管指标均达标之后,才能将存款投资于自由用途的项目中。

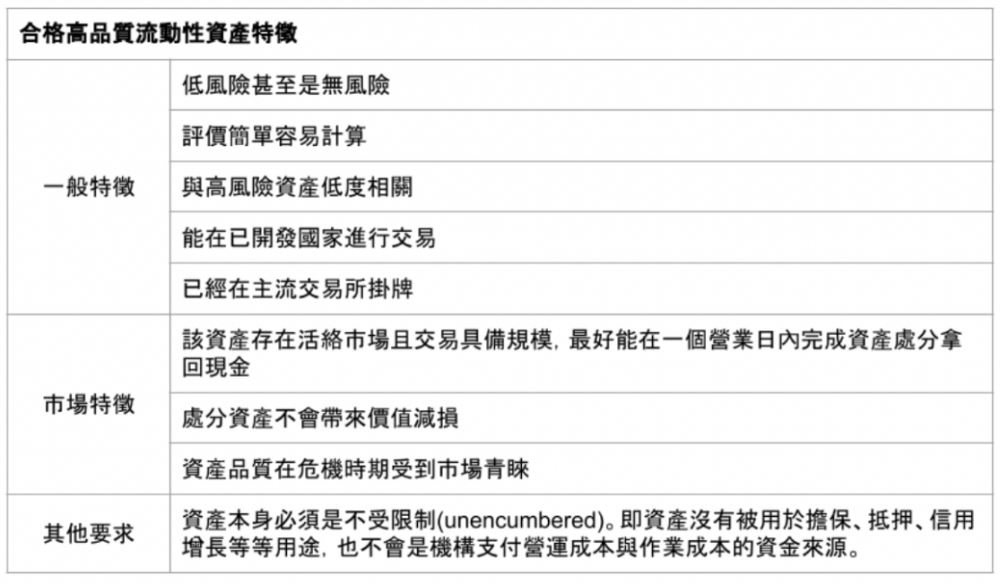

第三步:定义合格高品质流动性资产

合格高品质流动性资产 (High Quality Liquid Assets, HQLA)既然是为了解决短期流动性危机而生的资产组合,想纳入本类别就必须要具备一些特征,我们可以分为一般特征与市场特征两类。

第四步:计算合格高品质流动性资产

这里提供一个表格作为参考。表格的设计有包函了三个面向,分别是风险权数、信用评等、各层资产比重限制。

看完这张表应该会有读者开始纳闷我说的这些资产目前在加密货币圈几乎都不存在,那到底要怎么执行。目前确实无法有效落实,可是这在不久的将来肯定会一步步实现。加密货币圈需要有担保债券或政府债券这类优质固定收益工具来当成银行资产负债表的底层资产,币圈的优质固定收益工具越快问世我们就越有机会实现金融稳定。

当然我们也可以用一大堆的美元稳定币当作合格高品质流动性资产,可是直接持有这些美元稳定币目前无法带给银行业务任何收益,这对需要赚钱的银行业务以及存户来说都不是好事。

第五步:计算各项负债合理的资金流出率与预计当期流出金额

初步统计完因应短期挤兑的安全资产之后,我们当然也要统计会造成挤兑以及资金流出的因子。这里我们分为无担保融资、有担保融资、衍生工具三个大类。其中最为关键的是系数该如何订定,由于加密货币圈目前对存款的保障机制还非常少,加密交易所收取的存款类别与特性也有别于传统金融中的银行,这方面的评估需要以更审慎的态度来因应。

第六步:计算流动性覆蓋比率

透过前面步骤计算出 HQLA 资产总额以及现金流出净额后,我们就可以计算流动性覆蓋比率了。

到这里,我们算是以最简略的方式说明了流动性覆蓋比率这个指标背后的精神所在。碍于篇幅限制,我跳过了计算现金流出的基准定义、HQLA 的资产调整、现金流入计算、机构遭降评时ISDA 合约对担保品的增提影响等等,而且这个指标也只是银行业务众多监管指标中的冰山一角而已。

实现金融稳定才是解决之道

花费这么大的篇幅去介绍一个银行业使用的监管指标,主要是想推广几个观念:

第一,证券交易业务可以透过资产储备证明或是其它方式来证明,这其实只是一个简单问题,关键只在于有没有心要做而已。

第二,如果我们想做的不只是证券交易业务,也想尝试做好银行业务,那问题就不是资产储备证明可以解决的了。金融风险管理方法也不可以再继续闭门造车,应该参考传统金融已证明有效的管理方法再结合加密货币独有的特色来做设计。

第三,所谓「巧妇难为无米之炊」,在缺乏优质固定收益工具、短天期回购工具、衍生工具等等各种重要金融工具的状况下也不太可能把各种金融业务给做好,这还有赖于加密货币圈的先进们往上述方向做开发。

第四,不管服务架构是否去中心化,金融服务永远离不开信任。如果大家动不动就把资产赎回到自己的钱包地址里,这其实跟落后国家的国民不相信该国金融体系是一样的意思,绝对不是一个金融高度发展的行业该有的样子。我们该做的是透过各种可靠且负责任的经营方式去重新建立起用户的信任以及对用户的保障,而不是把各种离线钱包或纯链上协议视为长远的解决方案。

加密货币一直以来都以非常快的速度演化,目前的进度若对照到传统金融大约是一百年前左右,不过我相信开发者与用户们在未来五到十年内就可以发展到跟传统金融有相似的认知水平,也相信日渐成熟的加密货币也可以替全世界的金融服务带来一些新意与贡献。

大家一起加油。

{kind=link}