作者:太和研究员 @_shuquan

2020年底,市场野蛮生长,我觉得Terra不怎么样

2021年初,Anchor让我觉得应该重新审视这个项目

2021年底,市场逐渐回归冷静,伴随着我对Terra的种种担忧

2022年初,项目方种种努力让我重拾信心

去中心化稳定币需要什么?

1. 2020年底,市场野蛮生长,我觉得Terra不怎么样

2020年3月市场黑天鹅后数十天,美国众议院通过了2万亿美金的救助刺激方案推动资产价格上涨,此后全球金融市场重新回暖并进入长达近两年的疯狂增长。加密货币市场也同样的在年中开启以太坊生态的价值发现,但同时这里的很多概念现在看来都被证伪了,比如当时很火的算法稳定币。现在看看稳定币的市值排名,除了UST的前十名似乎也只有FRAX这个部分抵押的算法稳定币活了下来,还记得当时募集到63.9 万枚以太坊,1.7 万地址参与的Fei吗?我反正没啥印象了。

算稳的命运最终也如我所料一样的一地鸡毛,因为没有抵押,因为没有足够的使用场景,因为没有资金沉淀,0.7刀的稳定币能用吗?你敢拿着吗? 像BASE,ESD等等很多人在上面赚了很多钱,或许这些东西就是在市场火热时的投机工具,或许最开始也并没有想要做成一个稳定币,不可持续的东西都会慢慢随着市场热情消退而破裂,也正因为如此,当时看到了Terra并顺理成章的把Terrapass掉了;这个时候Luna只有0.5刀。

2. 2021年初,Anchor白皮书让我觉得重新审视这个项目

2021年初,是市场很火热的时候,以太坊很堵也很贵,当时BSC的出现刚好吃到了以太坊用户流出的红利,除了一线交易所加持以外,一条跟以太坊差别不大但是速度又快又便宜的链很容易吸引到很多用户。但这个时候不妨问问自己这个是不是可持续的,如果ETH2.0或Layer2进度很快,如果其他EVM兼容或不兼容的新公链可以做BSC同样的事情是不是BSC的优势就没有了?

以太坊TVL vs 其他公链TVL

后面确实以太坊的用户和资金在被包括BSC在内的各种新公链抽离,这时候我看到了Anchor的白皮书,同时又想起Terra也是一条公链,于是萌生了一种未来可能会有各个公链百花齐放的状态。而我为什么看到Anchor以后会改变对算稳非常排斥的观点呢?上面讲过很多算稳没有资产背书,没有应用场景,没有资金沉淀,这些都很重要。Anchor的优势在于提供一个20%固定年化储蓄,20%相比一些头矿土狗基本不值一提,但是谁都知道市场不会永远火热,而且20%是固定利率,可能会解决资金沉淀应用场景的问题。

市场需要时间去建立共识,于是在不断观察Anchor的存款额以外我也在问自己BSC同样的问题,这个是可持续的吗?的确20%收益率是不可持续的,一部分来自bAssetPOS奖励(5%-15%左右),一部分来自借款利息,更重要的则是AnchorReserve或TFL拨款。当时我记得还没有TFL拨款的事情,所以UST想要在这个市场存活,Anchor则是其中非常重要的一环,本着这个可能的机会用后面不断发生的事情去验证我的想法是我当时在做的事,这时的Luna大概1刀左右。

牛市多暴跌,熊市多暴涨

519由于场内杠杆过高,市场情绪过于火热,发生的暴跌刚好可以让我去验证很多事情。UST果然在极端行情下脱锚了,这里我想说的是,USDT USDC在当时也是脱锚的,不仅如此中心化稳定币不管是现在还是未来永远要面对着很多潜在问题,共识决定了稳定币脱锚之后的回归速度,显然当时UST的回归速度并不可能比得上USDT,但作为一个当时还不太成熟的算法稳定币,这并不奇怪。其次在发生一些事情之后,项目方的应对处理能力,以及后面的改进措施是决定一个团队好坏的很重要的原因,这也是我很高兴看到Terra团队一直在做的事。相比有很多很多项目,曾经火爆过,但过一段时间再看还在原地踏步,像是Compound,1inch,Solana,Fantom等等。

稍微总结一下我那段时间的看法大概就是:

既然是算稳那必然会有算稳的问题,而Anchor的出现刚好可以成为一个弥补改缺点的契机。或者说整个生态的核心就是UST,只要UST有地方沉淀有地方用,那么这个项目就没那么怕崩。而后面Terra做的所有事情也都是为了UST的更广泛应用,但这也需要时间去验证。

对比其他公链,同质化非常严重,BSC曾经可以,因为他是第一个,像是锁仓第一竟然是个跨链桥的Fantom感觉没有一个拿得出手的项目,而其他很多的公链锁仓靠前的都是Aave,Curve,Sushi,Uni之类的以太坊老项目的跨链部署。我能理解第一个BSC是因为他是第一个能提供以太坊相同环境但又便宜又快的链,但是为什么需要第二个第三个做同样事情的链?况且这也是ETH2.0或Layer2大规模应用的权宜之计。

Col-5的期待,大概持续了很长时间,1:1的销毁其实算得上是整个链上最强的价值捕获,以太坊上的老Defi项目大多也因为这个被诟病不再成为热点而是成为基础设施。

社区强大的共识,我经常能看到Do在社区里面讨论问题,这也真的是大多数项目方都做不到的事。

当时国内并没有很多人关注到Terra,我具体也说不清楚为什么我会觉得这个点很重要,可能像是发现了没人没发现的宝藏吧。

投资机构同样的,几乎一线机构云集,我就不一一列举了,以及重要的生态合作伙伴Delphi。

519之后Luna的低点,大概3-5刀。

3. 2021年底,市场逐渐回归冷静,伴随着我对Terra的种种担忧

2021年底的Terra相比上半年已经成熟多了,这中间也发生过一些小问题,比如预言机攻击,网络堵塞之类的。实际上,各种各样的小问题是每个生态不断壮大不断暴露不同周期问题的必经之路,面对一个高效的能及时解决改进问题的团队那么这些其实也算不上多大的担忧。

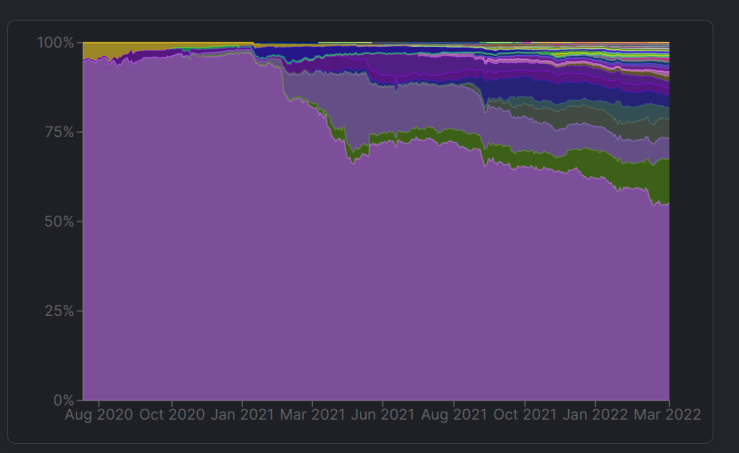

其实2021下半年Terra的基本面已经有很大改善,从年初的1亿美金市值增长到现在的百亿市值。这一年对UST来说可谓是高速成长期,从链上到链下,从Terra链到Solana,Ethereum,BSC,Polygon。起初的不被信任阶段通过与chai的合作,mirror的上线以及anchor的20%年化的大量锁仓吸引了足够的UST从而成功渡过了冷启动步入高速成长期,之后随着生态的扩容加之流动性激励达成了其他链对UST的需求,而后的Coinbase上线UST到最近的币安在内各大交易所都上线UST甚至UST-BTC交易对更是催化了这一趋势。刚好Terra强大的通缩模型使得稳定币的扩张有了价值捕获,使之成为一个完美的闭环。

这是土狗吗?不不不,这是UST的1年的市值

然而2021年底整个金融市场的热情其实也已经接近尾声,市场环境的变化都一定会对这些Crypto项目造成不同的影响。行情不好,很多项目会搁置上线计划或者发币计划;流动性收缩市场上的钱也就少了,大部分项目的币价都会在熊市跌去90%更不用说这一次是美国面临近40年的高通胀。

熊市的Anchor20%收益率更难以持续

20%的固定收益率会不会变成一块很显眼的蛋糕

流动性不足的市场导致UST脱锚

资产背书,毕竟是算稳,可以说是没有资产背书发生挤兑怎么办

我上面提到过,Anchor的收益率并不可持续,尤其是在熊市没那么多流动性没那么多bToken可能就不足以支付20%的利率,其实这个时候全看项目方怎么打算,目前UST流通大概百亿,而单单Anchor上就锁了大概50亿的UST,假如你能明白Anchor对Terra的重要性就可以明白这个Anchor有多难崩盘,但那个时候这确实是我的担忧之一。

其次,20%的固定收益率,在没有土狗遍地的市场上,就显得很好,会不会增大Anchor储备的压力?会不会大家都想来分一杯羹?后面也确实发生了Degen Box那个事情。再其次,你可以说UST是个牛市活的好好的盘子,那熊市怎么办?脱锚的风险可是会比市场上钱多的时候要大得多。最后,你如果说Luna不算UST的背书的话,那UST确实也没有资产背书,UST市值超过Luna的市值怎么办?发生挤兑怎么办?ok,既然有这么多担忧,那把手上的Luna卖掉不是最好的选择吗?

这个时候Luna大概将近100刀左右。

4. 2022年初,项目方种种努力让我重拾信心

到了2022年年初,伴随着加息预期,俄乌危机,我对Terra的期望也随着2021年底的那些担忧逐渐减弱。然而紧接着的后来发生了三件事,让我重拾信心。Luna Foundation Guard完成了10亿美金融资,官方表示这10亿美金将会用于为UST建立以BTC计价的储备。1月20日LFG成立并获得5000万LUNA初始捐赠用于保障UST稳定,而后2月11日LFG向Anchor注资4.5亿美金以维持Anchor熊市期间的20%利率。

这三件事发生后,直接把我的上面提到的四个担忧消灭了三个。

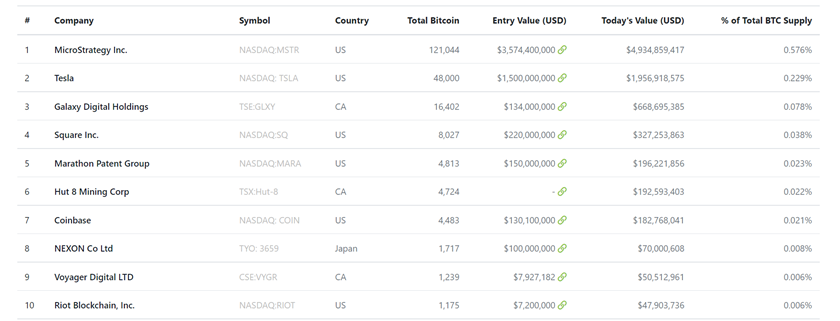

LFG的成立其实就能感受到项目方不仅没有撒手不管,而是在为流动性枯竭的市场做各种准备。5000万Luna按50刀算的话大概有几十亿美金,几十亿美金用来保障UST的稳定性你还需要担心吗?Anchor难以持续,储备会随着时间推移越来越少,那么再次拨款4.5亿你还需要担心吗?算稳没有资产背书,LFG要为UST建立BTC计价的储备,那你还用担心挤兑吗?假如说Crypto只有BTC存在强大的共识,那么其他所有币种都可归类为空气币,空气币在加息缩表背景下贬值90%也并非不可能。Luna作为UST的背书,同样有着这种风险,因此最近的10亿美金融资建立以BTC计价的储备,是在降低系统性风险,而储备用来购买BTC,ETH以外,增加一些黄金美债的储备也不失为一个好的选择。下图是一些上市公司BTC持有量,这几天Do又表示可能会把BTC储备增加到30亿以及100亿,那么那时的BTC持有量会排在什么位置感兴趣的可以看看。

上市公司BTC持有量

其次我想说的是,在不同的周期市场需要不同的东西,比如之前的BSC,新公链,链上衍生品等等,那么过了这个供应需求都处于高位的状态,随着需求降低,自然会处于过渡供应的状态而死掉很多项目。**我从来也没有觉得在我一开始看到的Terra到现在的Terra他都一直是一个好项目。**其次,有些基本面上的改变对于项目来说通常会持续比较长的时间,因此经过这三件事以后,我觉得Terra完全有能力渡过熊市乃至下个牛市。更重要的是,我几乎没有看到市场上其他项目在为熊市做什么准备, 那么也就是说Terra再一次在我接触的各种项目中脱颖而出。

这时候的Luna从48刀又涨回了100左右并创了新高。

5. 去中心化稳定币需要什么?

说到去中心化稳定币,免不了想到中心化稳定币,USDT暴跌曾经数次登上热搜,大而不倒来源于共识却也会死于共识,其1:1的资产背书始终收到质疑,其中心化实体以及与Bitfinex的关联始终会是美国SEC的矛头所指。Dai的超额抵押资金利用率低的问题正如我所料的使Dai停滞不前。而算法稳定币也如我预料的一样,源于其根本不稳定,终于其没有地方沉淀资金而根本过不了冷启动的一大关,多数算法稳定币小于1刀时都是崩盘的前兆。

有很多在做稳定币的项目,目前有百亿市值的稳定币不超过5个,也就是说绝大部分稳定币项目并没有做起来,那么稳定币项目究竟需要什么?

核心生态应用场景

我觉得几个因素里最重要的就是应用场景,比如Dai就是一个很好的例子,17年的项目,虽然有很多瑕疵,但毕竟还算成功的活了下来,经历这么多年的时间沉淀成为了以太坊上去中心化稳定币的首选。可以发现以太坊生态项目绝大多数项目在稳定币的选择上都会支持Dai。当然这是几年前的事情了,我对Maker并不看好。

那么对比UST,有自身Terra生态的应用,各种公链的应用比如Cosmos目前只支持UST一个稳定币;以太坊上核心资产的应用比如借贷最核心的Aave抵押品前段时间提案了支持UST,稳定币Dex最核心的Curve上UST3CRV池子有12亿的流动性而最核心的3CRV有30亿的流动性。可以看到UST去年几乎无孔不入的渗透到了整个加密货币市场,也包括CEX像是Coinbase币安FTX等一线交易所都上线了UST-USD,UST-BUSD,UST-BTC,UST-USDT等等核心交易对。

资金沉淀

资金沉淀同样的重要,用户要你这个稳定币用来干嘛?用户是否愿意长时间持有你的稳定币?期间会不会被脱锚影响而承受资产贬值?资金沉淀和应用场景其实是相辅相成的,区别在于是否可持续。比如刚上线的项目开启个流动性挖矿活动,锁仓活动,空头活动之类的,几星期之后呢?靠收益吸引进来的资金走了以后资金沉淀没了,应用场景也没了,很多项目就是死在这个时间段自己可以思考一下。

那么你再对比UST,我说最主要的资金沉淀是Anchor,Anchor的UST来自Luna销毁,Luna销毁通缩会增加Luna的价值从而铸造更多的UST,加上生态内生态外的应用沉淀,再加上基金会的拨款维持稳定,这个螺旋就形成了。

其次稳定币的稳定性,我觉得这个是最基本的东西,所以没有写在上面,不管算不算法,今天10刀明天100刀后天5刀为什么能叫做稳定币?

最后结尾写几个常见的问题:

1. Terra模式可以被模仿吗?

a) 如果你看到有那么多稳定币项目做的如何应该就知道这个答案了,区块链虽然说看起来还在发展阶段,但没有底层技术的突破,链上应用只会越来越饱和,越来越同质化,我看了很多Defi的项目其实这一年来几乎差别不大,没有很亮眼的东西,多数都是微创新。Uni是不是被模仿,你看看Sushi现在怎么样?以太坊是不是被模仿,你看看BSC现在怎么样?如果你的出发点是做个仿盘模仿别人,那么你的出发点可能就是错的。

2. Anchor相关问题

a) Anchor我上面提到了确实不能持续,但又确实可以持续一段时间。但如果熊市很长呢?如果存款过多储备压力过大呢?如果再出现DegenBox呢?也许Anchor未来可以稍微降低一点收益率也说不定。

3. Terra是否过于中心化?

a) 我觉得是,但这是最好的选择,Terra虽有点中心化但UST是去中心化的。一个项目大概会有初期,高速成长期跟成熟期。你会在初期跟高速成长期指望去中心化带你的项目高速成长吗?中心化也许违背区块链精神但是一个更高效更专业的精神,就好像dydx抛弃了DA换来的高速交易体验。我觉得Terra只要在高速成长期就应该是中心化的。对比很多项目,初期一过,创始人就去旅游了,项目甩给社区大概就是一天不如一天。

4. Terra未来市值会到多少名?

Terra市值无非就是Luna价格,只要UST一直快速扩张,那么Luna的价格可以说是没有顶的。大概有一天会到市值第三吧。

{kind=link}