随着区块链技术的发展,行业的市场结构发生了变化,现在是以以太坊为中心,多个链共存的状态。就实际应用而言,DeFi、NFT、GameFi、Web3等生态系统的发展非常迅速。不幸的是,这种增长暴露了以太坊潜在性能问题的不足。最重要的是,高昂的gas费用和网络拥堵仍旧阻碍着生态系统的扩张。似乎这还不够,一些人试图从以太坊中“拯救自己”,将他们的注意力集中在Layer 2或其他公链选项上。

到2020年,DeFi的发展严重滞后,许多新兴公链的收费更低,确认时间更短。这方面的典型例子包括BSC、Solana、Terra、Avalanche、Fantom、Polygon、Arbitrum、Optimism和Harmony等。尽管如此,以太坊仍然是大多数DeFi项目的首选,这主要是由于该网络的高流动性和交易量。但在当前的DeFi时代,“流动性为王”,主要的公链正在利用他们的高APY来吸引用户。事实上,根据DeFi Llama的统计数据,截至2021年10月22日,DeFi在以太坊上锁定的总价值已经超过1615亿美元。其他公链,如BSC、Solana和Avalanche,已经实现了约780亿美元的价值,已经达到不可低估的规模。

从本质上说,以太坊上最初积累的流量被一点一点地分割,直到一个碎片化的“价值岛”形成。在过去的两年中,随着L2项目的增加,这种现象变得越来越明显。从本质上讲,多链共存是一种新的市场格局。随着更多公链的出现,L2项目继续发展,相应的生态系统得到改善,跨链资产转移的需求将出现爆炸式增长。

理解跨链桥

简单地说:跨链桥是一种链之间的连接,允许代币和资产从一个链转移到另一个链。由于几乎所有的链都有自己的协议、规则和治理模型,它们本身是不可互操作的。然而,这些桥可以通过使这两条链相互兼容来促进交流和贸易。

大多数跨链桥设计包括以下组成部分:

Oracle或Validator——负责监控源链的状态。中继器—一旦监控角色接收到事件,就将信息从源链传输到目标链。共识机制——在某些模式中,监控源链的参与者需要达成共识,才能将信息传递给目标链。共识机制旨在实现这一目标。签名——要求参与者以加密方式对发送到目标链的信息进行签名。这可以单独完成,也可以作为多重签名的一部分完成。

总之,市场上大多数的跨链桥都是两层扩展版本。这些桥梁中的大多数——比如Arbitrum Bridges, Optimism Bridges, Polygon Bridges等——都是建立在以太坊之上的。由于其DeFi生态系统相对成熟,其他公链将其主要目标设定在能与以太坊实现跨链资产转账。当然,目前的跨链桥主要服务于流动性提供者。这有助于减少它们自己的DeFi生态系统的流量,前提是有足够的APY来驱动这些流量。

值得注意的是,在过去的一年中,EVM兼容链和Layer 2的快速发展使得以太坊虚拟机的网络变得越来越多样化。反过来,人们也逐渐开始意识到,跨链资产转账的需求比之前预期的要大。

跨链桥市场表现

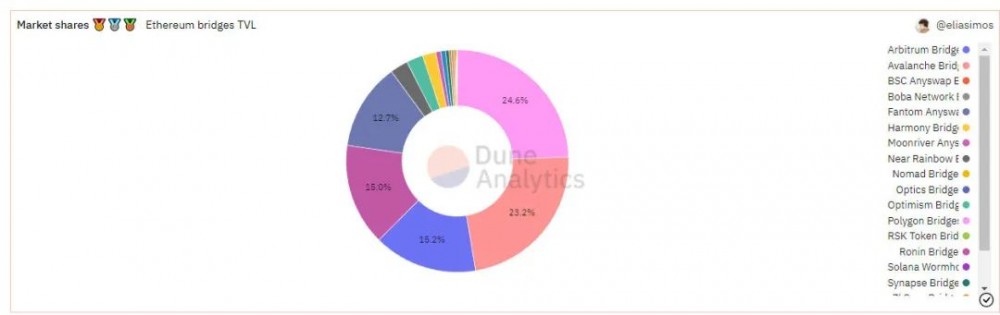

根据Dune Analytics的数据监测,截至2022年3月28日,以太坊中包括的17个主要跨链桥的锁定总价值(TVL)已达到约252亿美元。其中,Polygon目前的TVL是最高的(58亿美元)。排名第二的是Avalance Bridges,其TVL价值为54.7亿美元。以下拥有高TVL的桥梁是Arbitrum bridge, Ronin和Fantom,它们仍然高达30多亿美元。

目前,排名前十的项目都拥有超过1亿美元的TVL。当然,市场上至少有100个跨链桥项目,它们都属于四种不同的类别之一。

第一类包括官方桥梁,如基于Solana的Wormhole,以及基于NEAR的Rainbow bridge。这些类型的桥提供了较高的安全水平。第二类包括更专业和资产化的桥,如Ren Protocol、Keep Network、DeCus和pNetwork。这些往往是另一种跨链桥,专注于将比特币连接到其他网络。不幸的是,它们往往因缺乏资本效率而处于不利地位。第三类包括通用性强的第三方桥,如Poly Network、Celer、Anyswap、Hop Protocol和Synapse Protocol。此类第三方桥受到了广泛关注,引起了许多行业专家的关注。第四个类别包括跨链桥聚合器,它们仍处于相对早期的阶段。类别的核心概念包括为每个用户自动匹配和推荐最佳的跨链解决方案。

第三方跨链桥

随着以太坊的不断扩展,L2已经走了很长一段路。目前,理想的L2解决方案包括使用rollup,如Arbitrum、Optimism、StarkNet和zksync。使用Rollup,目标是将在给定时间内发生的交易打包成批处理,然后将交易数据存储在Rollup块的只读区域中。一旦就位,数据就可以发布在主链(以太坊)上,这样每个人都可以在任何时候获得L2交易数据。这将通过在两个层之间形成共识来帮助监控交易。

Rollup利用一系列压缩方案来处理原始数据并只上传其中的一部分。Merkle树和可信证明计算在链下执行,但是Merkle树的根哈希和部分交易数据存储在链上。由于这种区别,验证所有链下活动是至关重要的。

根据证明方法的不同,主要有两种方案:ZK Rollup和Optimistic Rollup。ZK Rollup使用ZK SNARK加密证明,而Optimistic Rollup使用防欺诈/挑战机制。后者需要一种合理的经济模式,以激励验证者参与这一过程。与此同时,他们需要抑制潜在的不良行为者。Arbitrum Rollup的验证方法也依赖于欺诈证据,但改进了挑战过程。

对于防欺诈/挑战机制,一些L2解决方案有安全模型,为了提高速度,将交易聚合成批次,通过单个交易将其提交到L1以太坊(称为“断言”的过程)。默认情况下,这些交易被认为是有效的,但如果怀疑存在欺诈行为,就会受到质疑。这样的挑战将有一个时间窗口。

也就是说,如果一个质疑被发出并支持,错误区块后面的交易将被删除并“回滚”。由于这种机制,用户将资产从L2撤回到L1,在某些情况下,需要等待额外的7天。这样的挑战期目前在Optimism,Arbitrum,和其他几个地方都可以看到。

因此,在不使用第三方跨链桥的情况下,想要将Arbitrum上的ETH转移到Optimism的用户需要首先将Arbitrum(L2)上的ETH(Arbitrum以太坊)返回到ETH (L1)。之后,他们需要等待7天,才能将接收到的ETH转移到Optimism桥。这是一个既昂贵又耗时的等待期。事实上,这个特定的场景就是为什么要实现一组桥接来在L1和L2之间提供跨链服务的原因。

从整体上看,第三方跨链桥比官方跨链桥更快,从L2到L1没有7天的等待期。也就是说,用户需要向做市商或提供跨链资产流动性的协议支付额外费用。这有助于对资产的时间价值进行贴现,减少7天的空缺造成的潜在损失。

第三方跨链桥的业务逻辑

为了更好地解释这个概念,让我们来看看Hop Protocol,它是第三方跨链桥的早期项目。Hop Protocol于2021年1月创建,作为一个Rollup-to-Rollup的资产跨链桥。但在使用Hop方案时,需要通过Hop本身将资产转移到L2网络中。例如,通过Hop的跨链桥进入L2的ETH将成为Hop ETH(或hETH)。hETH和ETH是完全等价的——也就是说,它们可以通过Hop交换。具体实施方面,Hop主要由自动做市商(AMM)和Bonder完成。基本上,Hop Protocol将用户的代币转换为hToken,然后使用Hop Bridge将hToken从Rollup 1传输到Rollup 2。在撰写本文时,Bonder已经为Rollup 2中的hToken提供了早期流动性。这意味着Hop的AMM可以自动帮助用户将hToken转换为目标链的Token,从而消除了7天的提款期。

第三方跨链桥关键用户

Hop Protocol需要两种关键用户。

首先是套利者。就是说一个用户在一个交易所购买代币,并在代币价格下滑时在另一个交易所出售代币以获取利润。以Hop为例,这些用户在Hop Rollup AMM和不同的Rollup上的“hToken”和规范代币(如hETH和Arbitrum ETH)之间套利。随着流动性在各个AMM之间重新平衡,价格稳定下来。

第二种用户被称为流动性提供者。与Uniswap等其他AMM类似,任何人都可以成为Hop池的LP,从而赚取交易费用。由于Hop AMM的流动性是通过相同的基础资产(hETH、Arbitrum ETH等)提供的,这些资产基本上可以从主网以同等金额赎回。这最终会大大降低LP遭受无常损失的风险。

放眼整个市场,我们可以看到许多产品在跨链桥轨道上,竞争激烈。事实上,赛道领跑者Multichain最近的TVL高达76.7亿美元。这对未来意味着什么? 这意味着当跨链桥完全被开发出来时,他们将需要允许每条链上的无缝跨链资产转移。为了完成这一无缝过程,跨链桥需要:

能够同时支持EVM和非EVM兼容的公链。解决互操作性协议的“三角难题”(无需信任、可扩展性、信息普遍性)。虽然这个问题实际上可能非常困难,但它可以通过相应的短板不断改进。有足够的安全感,最好到了不需要信任的程度。

总的来说,跨链桥轨道已经有了坚实的商业基础。而且,用户对跨链桥的需求是永远存在的,所以永远值得关注。

Source:https://hackernoon.com/understanding-cross-chain-bridges-under-a-multi-chain-background

{kind=link}