人们认为BTC发行减半是一个看涨事件,却忽视了其网络安全隐患。无论美元如何升值,BTC安全率(以矿工收入除以网络价值)都将减半,这可能会带来潜在的投机性攻击。

作者 | Sylvain Saurel

- 人们认为BTC发行减半是一个看涨事件,却忽视了其网络安全隐患;

- 无论美元如何升值,BTC安全率(以矿工收入除以网络价值)都将减半,这可能会带来潜在的投机性攻击;

- BTC安全率要保持在减半前的水平,手续费收入必须增长约4300%。

BTC的“减半”将于5月发生,引发了围绕有效市场假说应用的积极讨论。BTC减半通常被认为是看涨事件,争论的焦点主要集中在区块奖励减半的定价范围。

尽管一些分析师在这些讨论发现了优点,但这些预测最终仅是猜测,很难证明或反驳。没有一个基本估值框架,就无法确定BTC的交易价格是否高于或低于公平市场价值,以及减半后升值或贬值很可能是完全正交因素的函数。

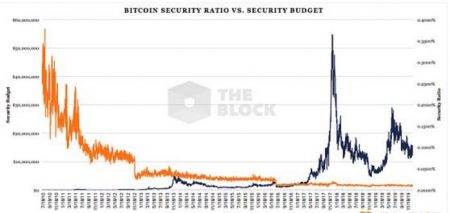

因此,我们认为与减半相关的讨论最好集中在确定性的事实上:除了网络的彻底破坏,在区块高度630000时,BTC奖励将从12.5BTC降到6.25BTC。不包括BTC收费市场奇迹般的反弹,BTC安全率(SR)将减半。与普遍的减半叙述相反,这代表着BTC网络及其现有利益相关者的一种从根本上看空BTC的发展。

1、安全率

在深入研究安全率本身之前,首先值得简要讨论一下安全本身的重要性。从理论上讲,区块链网络的价值主张源于BTC可信的中立属性,主要表现在不可变的交易历史和耐审查性的交易处理中。这不同于由单一组织或企业记录的分类账,在这些分类账中,交易历史记录和服务访问权限是由有限方自行决定单方面控制的。为了使区块链网络实现其价值主张,必须要提高获得多数控制的成本。

量化安全性有几种不同的方法。第一种(也是最基本的)技术是计算网络的安全预算。假设现有的矿工是诚实的,矿工的成本逐渐等同于矿工的收入,我们可以声明获得多数哈希能力的成本等于现有矿工的收入。安全预算给了我们一个名义上的安全价值:对BTC来说,这大约相当于每天1300万美元,或每年52亿美元。

另一种方法是通过矿工收入和“矿工可提取价值”(MEV)之间的关系来计算网络安全。MEV是指矿工可以从链上和链下的攻击中提取的所有价值。抢先进行MakerDAO CDP清算或Uniswap交易就是其中的两个例子。如果MEV机会带来的收益超过了矿工从区块奖励和费用中获得的收入,那么理性的矿工应该受到激励,不断地开发区块,以便自己抓住这些机会。最终的结果是共识层的不稳定和分类账历史和交易处理的中断。目前,MEV在BTC领域的机会基本有限,但Narayanan教授认为,随着手续费收入占矿工收入的绝大部分,MEV可能会变得越来越普遍。

最后,我们通过找出矿工收入和网络价值之间的比率来算出安全率。换句话说,安全率说明了由安全价值所担保的财富价值。正如我们将要讨论的,这个比率的减少导致越来越多的价值被越来越少的安全价值所保护,从而为蓄意攻击提供了可能。

2、攻击形式

区块链网络必须应对三种不同形式的攻击。

第一种,也是最让人担心的攻击形式是双花攻击。“双花”这个词可能有误导性,因为它暗示资金只能使用两次。实际上,被请求的资金可以任意次数重复使用。双花要求攻击者控制大部分哈希能力。一旦这个哈希能力组合起来,攻击者就可以“花掉”他们的代币来换取一些有形的物品,无论是法定资产还是非货币资产,诸如一辆车。一旦发生了这种交换,并且收到了物品,攻击者便开始分叉网络,构建一个更长的链来排除他们之前的交易。通过排除他们最初的交易,分类账表明攻击者保留用于购买物品的数字货币的保管权:同时,他们也保留了交换物品的保管权。假设有足够多的交易对手,这个过程可以无限重复。收益是“双花”规模的函数,并暗含了这段时间内的奖励,而成本则是从获得大部分哈希能力所花费的价值中得出。然而,由于区块链分析公司的激增,以及支持法定货币的交易所面临账户被冻结的威胁,出现双花攻击的可能性似乎越来越小。

与双花不同,蓄意攻击不一定是受明显的利润所驱动。破坏的形式包括对账户的任意审查,发布空区块,以及通过连续的分叉造成活动的中断。与双花一样,破坏攻击需要大量哈希能力才能执行。然而,蓄意攻击比双花更容易执行,因为它们不需要有意愿的对手方在场便能成功。最终的目标只是破坏区块链网络的效用。那些担心数字货币可能破坏法定霸权或支持区块链活动(洗钱、不受监管的金融服务)的国家是最有可能的参与者。在这里,收益不能用明确的美元收益来计算。相反,收益是一个限制活动网络带来预期危害的函数。

投机性攻击包括通过现货或衍生品做空数字货币,并按照上述方式破坏网络。从理论上讲,市场参与者应该对蓄意攻击做出负面反应,因为它揭示了网络无法充当可靠的中立经济活动平台。虽然不是十分相似,但历史上有很多蓄意攻击的先例,包括1992年George Soros发起的“黑色星期三”(Black Wednesday)攻击,以及最近对对冲基金信用违约掉期的操纵。这里,收益是来自空头头寸减去组合多数哈希能力的成本而获得利润的函数。维权对冲基金可能是参与者。

与任何投资一样,关键的决策因素是风险回报。换句话说,成功的概率和潜在支出之间的关系是什么?如果有10%的成功机会,那么回报必须是至少10倍的投资资本,才有机会获得积极的期望值。构建风险回报的另一种方式是,应寻求任何具有正偏态预期价值的投资机会。这就是安全性比率发挥作用的地方:当攻击成本和网络价值之间的比率降低时,攻击就会相应地变得更有利可图。相反,当网络的安全率增加时,投机性攻击的吸引力就会相应地降低。

3、跨网络安全率

从BTC安全率来看,随着时间的推移,每四年就会出现减半事件并且价格有明显的跃升。尽管矿工收入或安全预算总体呈上升趋势,但安全率却减少了一半。业内普遍存在一种误解,即认为以美元计价的BTC价格上涨,就足以弥补定期减半的区块奖励。不过,BTC安全率并不是与BTC的美元价值挂钩的:矿工收入每四年翻一番,将安全预算提高到一半之前的水平。但随着矿工收入与网络价值的比率保持不变,这仍会导致安全率减半。

以太坊的安全率因其发行时间的不确定性而呈现出不同的形态。然而,就像BTC一样,随着时间的推移,由于区块奖励的减少,我们看到了安全率随时间的推移总体趋势将会恶化。从2020年初开始,由于Miur网络升级,区块恢复时间平均为12-13秒。然而,与BTC相比,安全率对以太坊的相关性要小得多,是因为前者即将过渡到股权共识证明算法,这需要对网络的安全模型进行转换。

假设BTC现有的安全率足够高足以此阻止投机性攻击,我们可以将替代网络与BTC进行基准比较,以了解哪些平台的安全成本过高或过低。

截至1月6日,以7天移动平均数为基础,我们看到Ethereum(7.83%)和Litecoin(7.89%)相对于BTC而言略高。与此同时,Ethereum Classic(113.85%)和Tezos(38.90%)的价格一直过高,而Bitcoin Cash的价格则较低(-9.98%)。Tezos的超额付款也许可以用发行债券作为一种发展资金的形式来解释。

4、实际影响有哪些?

BTC迫在眉睫的安全率减半是否值得人们关注?答案十有八九是否定的。尽管安全率几乎会减掉63万个区块,但潜在的投机者仍受到限制。首先,在借贷、期货和期权市场没有足够的流动性从攻击中获利。Bitmex的BTC永久掉期目前有7.29亿美元的未平仓头寸,而Derbit的未平仓头寸只有3.9亿美元。虽然市场上有一些最具流动性的数字货币市场,但是这些市场仍然不够大以此实现从蓄意攻击中收益。

投机者在组织必要的哈希能力方面也受到限制,在低成本的能源价格上受到地理限制并且挖矿硬件的二级市场基本上缺乏流动性。这里有三个对立的观点:Joseph Bonneau提出通过贿赂攻击进行租赁或购买的可能性。Selfish-mining表明,控制51%的哈希能力对于执行恶意行为来说是不必要的,而将大量的潜在哈希功率联机将会驱使低利润操作,这意味着攻击成本可能比现有的矿工收入要低。然而,考虑到我们还没看到Selfish-mining和贿赂攻击,我们有理由得出这样的结论:目前,它们在很大程度上是不切实际、没有吸引力的。

最后,潜在投机攻击者必须注意,数字货币市场经常忽视了基本面驱动的事件:在去年1月的双花后,Ethereum Classic交易量仅下跌了2%。由于攻击成本与时间呈线性比例关系,围绕市场延迟考虑该信息的不确定性将直接影响收益。

然而,在未来十年中,BTC安全率的下降引起了人们的担忧。正如Bryan Ford所写的那样,“只有当系统变得足够庞大、足以被自身的成功吞噬时,它们才会暂时变得更加安全。”“如果BTC‘成功’——成功的定义范围很广,但可能可以通过网络价值的持续增长或至少是持续活跃度的持续增长来衡量——我们自然应该预期衍生品流动性的增长将蓬勃发展,从而为此类攻击打开可能性。日益增强的“去中心化交易所”流动性可能会催生此类攻击,因为它们的假名资产允许无限制的合约上限,这限制了它们在传统资本市场发起类似攻击的可能性。

矿工集中本身就是一把双刃剑。在短期内,哈希能力的集中可能有助于防止投机性攻击,因为矿工可能串通实施Bonneau描述的反贿赂战略。然而,这种集中也使得矿工有可能串通一气成为攻击者。当然,作为资本资产的所有者,他们的收益结构必须考虑挖矿硬件价值减记的因素。

BTC安全率不断恶化的唯一自然解决方案是一个健康的收费市场的迅速崛起。如果我们假设现有的安全率是均衡的—任何更高的价格都是多付的,任何更低的价格都是不安全的—在减半事件之后,每个区块的费用收入必须上升到6.25 BTC。以现有的收费收入水平,这将需要每区块收费增加4300%。

MATTEO LEIBOWITZ 作者

Zoe Zhou 翻译

Roy Wang 编辑

{kind=link}